Rapporto immobiliare 2016: stabile per il mercato di negozi, uffici e capannoni

Mercato immobiliare stabile per il settore non residenziale italiano nel 2015. Secondo i dati del Rapporto Immobiliare dell’Agenzia delle Entrate e di Assile...

Mercato immobiliare stabile per il settore non residenziale italiano nel 2015. Secondo i dati del Rapporto Immobiliare dell’Agenzia delle Entrate e di Assilea presentati oggi, il comparto non residenziale mostra un andamento piuttosto invariato ma diversificato, con le vendite di capannoni in calo del 3,5%, quelle dei negozi che invece registrano un aumento del 2,7% e gli uffici che chiudono l’anno con un -1,7%. I contratti di leasing consolidano la forte crescita del 2014 assestandosi su 4 miliardi di euro di valore.

Ancora in positivo le compravendite dei negozi - Prosegue anche nel 2015 la tendenza all’aumento delle compravendite di negozi, seppur in misura minore rispetto all’anno precedente (+2,7%), passando da 22.271 a 22.869 transazioni. Tra le macro aree territoriali, quella con i dati peggiori è sicuramente il nord-est, che perde lo 0,8%, mentre le altre zone mostrano dati piuttosto omogenei, con incrementi che oscillano tra il +2,7% del nord-ovest ed il +4,3% del centro, passando per il +3,3% del sud e il +4% delle isole.

A livello regionale la Lombardia, che da sola rappresenta quasi un quinto del mercato nazionale, stabilizza il forte incremento del 2014 con un dato comunque positivo (+1,5%), mentre un significativo balzo in avanti, tra le regioni di maggior peso, si rileva nel Lazio (+6,4%) e in Toscana (+6,2%). Sul fronte delle grandi città, registrano dati molto positivi Verona (+31,6%), Palermo (+23,9%), Venezia (+22,7%) e Firenze (+21,8%).

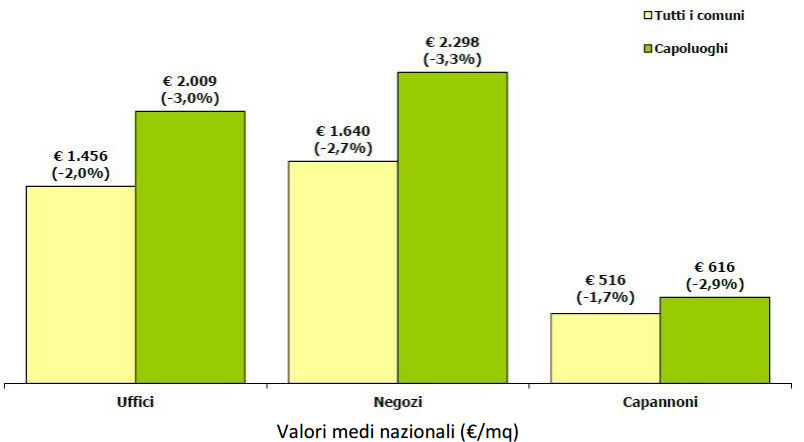

A livello nazionale la quotazione media di riferimento è stata di 1.640 €/mq, in calo del 2,7% rispetto alla quotazione media del 2014.

In calo il settore degli uffici - Con 8.662 transazioni registrate nel 2015, il comparto degli uffici perde l’1,7%, segnando il decimo calo annuale consecutivo. Tra le macro aree l’andamento è abbastanza disomogeneo, con il sud e il nord-est che perdono rispettivamente il 12,8% e l’8,3%, mentre il centro e le isole guadagnano poco più dell’8%; il nord-ovest, che resta l’area nella quale si concentra la quota maggiore di compravendite di uffici, segna un lieve aumento dello 0,6%. Milano è risultata la città che ha totalizzato più transazioni (850), con un incremento del 35,3%. In positivo anche la maggior parte delle altre metropoli, con significative crescite a doppia cifra, ad eccezione di Bari, Bologna e Genova, che mostrano invece segni di sofferenza.

La quotazione media annuale di riferimento risulta pari a 1.456 €/mq, in diminuzione del 2% rispetto al 2014. Il Lazio continua ad essere la regione con la quotazione media più elevata, con 2.264 €/mq, in calo del 4,3% rispetto al 2014; seguono la Liguria, stabile a circa 2.090 €/mq e la Valle d’Aosta (1.900 €/mq).

Torna in negativo il mercato dei capannoni - Dopo il rialzo del 2014, nel settore dei capannoni ricompare il segno meno, con 9.300 transazioni e una perdita del 3,5%. Dalla distribuzione del mercato per regione spicca la Lombardia, che rappresenta quasi il 28% del totale degli scambi nazionali, seguita da Veneto, Emilia Romagna e Piemonte. Le regioni del nord mostrano quasi tutte (ad eccezione del Friuli Venezia Giulia) tassi negativi, così come il sud; crescono invece le compravendite nelle isole (+6,7%) e nelle regioni del centro (+6,6%).

Diminuisce la quotazione media nazionale, che perde l’1,7% e si assesta a 516 €/mq. Il calo interessa tutte le aree geografiche del Paese, con la flessione più accentuata al centro (-3,5%).

Il valore di scambio - Nel 2015 il valore di scambio stimato per i tre settori ammonta complessivamente a 13,5 miliardi di euro, +7,3% rispetto all’anno precedente, recuperando così circa un miliardo: un incremento che prosegue e migliora il rialzo osservato nel 2014, quando si era osservato un recupero più modesto.

Il leasing immobiliare non residenziale - Il mercato non residenziale si consolida su un valore di 4 miliardi di euro, ma con un andamento differenziato fra i settori. Il 2015, scontando la forte accelerazione dell’anno precedente dovuta alla ridefinizione della durata fiscale del leasing, registra un segno negativo sia nel numero di contratti (-1,1%) sia nel valore finanziato (-4,7%).

La recente introduzione nel 2016 della norma sul Leasing immobiliare abitativo e l’elevato numero di potenziali clienti (oltre un milione di soggetti con rata bancabile senza una prima casa) può rappresentare l’opportunità per un ulteriore rilancio del settore per l’anno in corso.

Il portafoglio leasing 2015 - Le statistiche Assilea evidenziano che il valore dello stipulato dell’immobiliare «costruito» è stato ogni mese, escluso marzo, di un ammontare maggiore rispetto all’immobiliare «da costruire». Quest’andamento ha determinato un peso del primo settore del 65,9%, quasi doppio rispetto a quello del secondo (34,1%).

Per quanto riguarda il «costruito» si registra una leggera diminuzione del peso dell’immobiliare di valore compreso tra 0,5 e 2,5 milioni di euro (-0,3 p.p.) e di quello superiore a 2,5 milioni di euro (-0,9 p.p.), che da solo supera da solo il 30% dello stipulato non residenziale. Nel settore «da costruire», si mostrano in controtendenza il segmento di importo inferiore al mezzo milione di euro (+0,2 p.p.) e quello di importo compreso tra 0,5 e 2,5 milioni di euro (+1,1 p.p.).

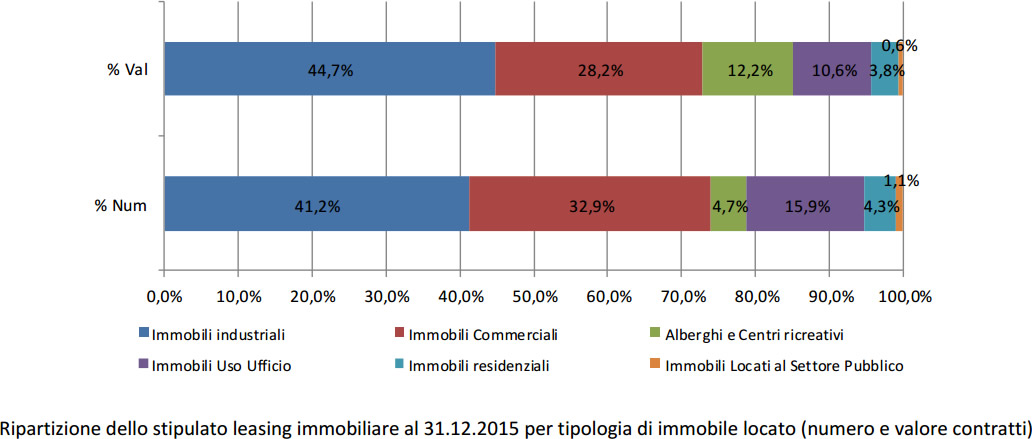

Le dinamiche per gli immobili leasingati - Guardando alla tipologia di immobile, nel 2015 si evidenzia la contrazione dei valori finanziati nel segmento degli immobili industriali, commerciali e a uso ufficio con variazioni rispettivamente pari al -8,4%, -9,4% e -38,4% e il contestuale aumento del valore erogato per il finanziamento degli immobili locati al settore pubblico (+134,6%) e degli alberghi e centri ricreativi (+212,7%). Nel comparto industriale il forte incremento porta il taglio medio finanziato a oltre 1 milione di euro. Cresce l’incidenza del numero di contratti leasing su immobili commerciali, che va a pesare più del 30% sullo stipulato leasing immobiliare del 2015.

Lo stipulato leasing 2016 - Nel primo quadrimestre del 2016 si segnalano risultati positivi rispetto allo stesso periodo del 2015 per quanto riguarda il numero di contratti stipulati (+4%), ma leggermente negativi per il valore di stipulato (-4,9%) interamente ascrivibile alla contrazione del segmento «da costruire». Particolarmente positiva la dinamica del segmento «costruito» con un +5,85% nel numero e +3,81% nel valore; di rilievo ( 16,4%) il tasso di crescita degli immobili costruiti di valore elevato (>2,5 mil. di euro). Positive le attese con il leasing immobiliare abitativo.

A cura di Ufficio Stampa Agenzia

Entrate

Ufficio Stampa Assilea

Documenti Allegati

Rapporto Immobiliare 2016

IL NOTIZIOMETRO