Oneri ed onori della sicurezza: presupposti di tutela o formalismi incompresi?

Il tema dei costi ed oneri della sicurezza, come ben noto agli operatori del settore, è questione annosa e di non rapida soluzione poiché connotata da una se...

Il tema dei costi ed oneri della sicurezza, come ben noto agli operatori del settore, è questione annosa e di non rapida soluzione poiché connotata da una serie contraddittoria di disposizioni normative e giurisprudenziali a dir poco ondivaghe.

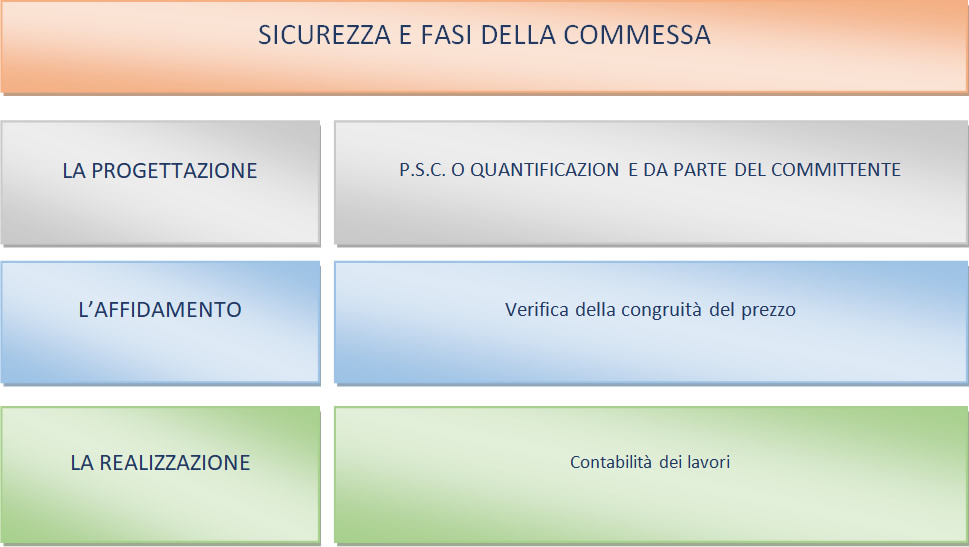

Nelle spirito pratico che ispira l'operato dello scrivente si intende fornire un contributo sulle principali criticità ponendo l'attenzione alle fasi cruciali della commessa ovvero 1) quella della progettazione, 2) quello dell'affidamento e 3) quello della realizzazione.

Le proprie valutazioni non possono tuttavia prescindere da una doverosa e preliminare ricostruzione storico dell'evoluzione normativa che riesca a far capire anche l’effettiva distinzione tra COSTI ed ONERI come intesi dal legislatore e come applicati nella pratica dagli operatori e dalla Giustizia Amministrativa e Civile.

Sicurezza, le origini e la sua evoluzione normativa nell'ordinamento italiano

La sicurezza è un tema centrale nella disciplina degli appalti, in quanto materia legata al diritto fondamentale della salute, come tale a rilevanza costituzionale (artt. 32 e 41, comma 2, Cost.) e comunitaria, connotandosi il bene protetto come inderogabile e con tutela a carattere imperativo. Nell'evoluzione normativa della materia l'ambito della sicurezza è sempre stato legato alle attività di cantiere e la tutela è stata imperniata sulla configurazione del piano di sicurezza quale parte integrante del contratto di appalto o di concessione, sanzionandone la mancanza quale causa di nullità e la violazione quale grave inadempimento suscettibile di determinare la risoluzione del contratto.

In ambito pubblicistico con la modifica apportata all'art. 31 (L. n.109 del 1994 ) dalla L. 18 novembre 1998, n. 415 è stato sancito il principio che gli oneri relativi alla sicurezza andassero evidenziati nei bandi di gara e sottratti a ribasso d'asta.

Tale principio contenuto nella L. n. 415/1998 per quanto riguarda i lavori pubblici, è stato esteso dal D. Lgs. n. 528/1999, di modifica del D. Lgs. n. 494/1996, ai lavori privati, assumendo valenza di carattere generale la regola secondo cui, a garanzia della sicurezza e della salute dei lavoratori impegnati nei cantieri, il costo delle misure di sicurezza, degli apprestamenti, dei dispositivi di protezione collettiva ed individuale, previsti nei piani, è sottratto alla competizione del mercato e va riconosciuto integralmente agli appaltatori, mediante esclusione dallo sconto o ribasso d'asta.

Corollario di tale tutela è la definizione dettagliata di tali costi.

Ai sensi degli artt. 12 del D. Lgs. n. 494/1996 e 41 del D.P.R. n. 554/1999, sostituiti dalle norme di analogo tenore, di cui agli artt. 39 del D.P.R. n. 207 del 2010 e 100 - Allegato XV del D.Lgs. n. 81 del 2008, la stima dei costi della sicurezza è uno degli elementi essenziali del piano di sicurezza e coordinamento (PSC) di competenza del coordinatore della progettazione nominato dalla stazione appaltante.

L'art. 31 della L. n. 109/1994 è stato poi riprodotto integralmente nell'art. 131 del D. Lgs. n. 163 del 12 aprile 2006, con un richiamo al comma 1, al D.P.R. n. 222/2003 e l'autorizzazione al Governo ad introdurre modifiche in conformità alle direttive comunitarie, e alla relativa normativa nazionale di recepimento.

In assenza di precipue indicazioni normative riguardo l'esatta definizione dei costi della sicurezza e conseguentemente dei criteri di computo, essenziale per garantire la tutela preliminare di sottrazione al ribasso, sulla base anche di una serie di indicazioni dell'Autorità per la vigilanza sui lavori pubblici, sono stati valorizzati alcuni elementi normativi per definire e circoscrivere l'ambito dei costi di sicurezza.

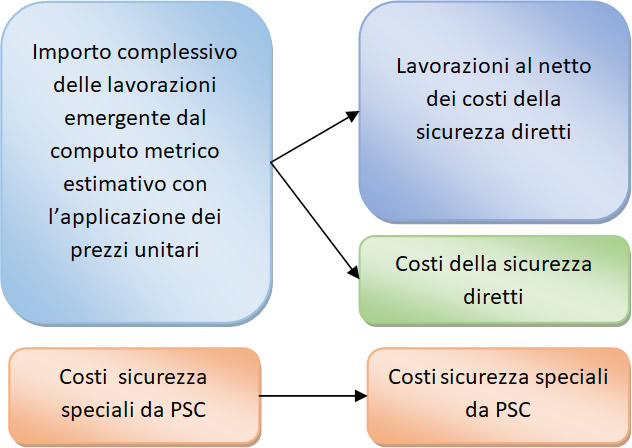

L'Autorità di vigilanza con la Determinazione n. 2/2001 del 10 gennaio 2001, interpretativa della Determinazione n. 37/2000, aveva chiarito che "La stima complessiva delle spese di sicurezza si compone di due parti, una parte compresa nel prezzo unitario delle singole lavorazioni [Decreto del Ministero dei lavori pubblici del 19 aprile 2000, n. 145, art. 5, comma 1, lett. i)] ed una parte di spese cc.dd. speciali non incluse nei prezzi [Decreto del Ministero dei lavori pubblici del 19 aprile 2000, n. 145, art. 5, comma 1, lett. a)]. La loro somma rappresenta il costo della sicurezza non soggetto a ribasso. Sia la parte degli oneri di sicurezza inclusa nei prezzi che quella afferente agli oneri cc.dd. speciali (la presenza in cantiere dell'ambulanza e del medico, le riunioni mensili degli operai, ecc.) deve essere determinata dal progettista. Nel caso degli oneri inclusi nei prezzi, il progettista determina analiticamente la quota di detti oneri. Nel caso di oneri cc.dd. speciali, il progettista procede ad un computo metrico degli stessi. La somma degli oneri di sicurezza "speciali" e di quelli inclusi nei prezzi, porta alla determinazione delle spese complessive della sicurezza SCS e, di conseguenza, anche di IS (incidenza media della sicurezza)."

In seguito alle innovazioni derivanti dal D.P.R. n. 222/2003 - riguardante i "contenuti minimi dei piani di sicurezza nei cantieri temporanei e mobili", riprodotto nell'allegato XV al D. Lgs. 9 aprile 2008, n. 81, sono stati introdotti criteri precisi per la stima dei costi derivanti dai piani di sicurezza (art. 7 del D.P.R. n. 222/2003 riprodotto dall'All. XV punto 4 del D. Lgs. n. 81 del 2008), sempre con riferimento al PSC di cui all'art. 100 del D. Lgs. n. 163 del 2006.

In particolare il tema della stima dei costi derivanti dai piani di sicurezza è affrontato nell’Art. 7 del regolamento in questione.

Questa norma contiene al comma 1 una elencazione dei costi che “vanno stimati nei costi della sicurezza” nei casi in cui vige l’obbligo di redigere il PSC ai sensi del D.lgs. 494/96.

Tale elenco comprende gli apprestamenti previsti nel PSC; le misure preventive e protettive e i dispositivi di protezione individuale previsti nel PSC per le sole lavorazioni interferenti; i mezzi e servizi di protezione collettiva; le eventuali procedure “speciali” per la sicurezza; i sovra costi connessi al coordinamento temporale tra le diverse fasi esecutive e le diverse imprese e all’uso comune di apprestamenti, infrastrutture mezzi e servizi di protezione collettiva, nonché gli impianti tecnici per la sicurezza del cantiere (impianti di terra, antincendio, evacuazione fumi).

Si tratta di voci connesse tutte alla specificità del singolo cantiere, e non alle modalità ordinarie di esecuzione dei lavori; la formulazione della norma non consente interpretazioni che lascino margini per integrare o ridurre detto elenco, in sede applicativa.

Esso deve quindi considerarsi tassativo.

Nel comma 3, inoltre, il predetto Art. 7 stabilisce che “la stima dovrà essere congrua, analitica per voci singole, a corpo o a misura, riferita ad elenchi prezzi standard o specializzati, oppure basata su prezziari o listini ufficiali vigenti nell'area interessata, o sull'elenco prezzi delle misure di sicurezza del committente; nel caso in cui un elenco prezzi non sia applicabile o non disponibile, si farà riferimento ad analisi costi complete e desunte da indagini di mercato”.

Di conseguenza sulla base di questo sistema normativo, ricondotto ad unità dal D. Lgs. n. 81 del 2008, si è operata distinzione tra i costi della sicurezza ai quali l'impresa è vincolata contrattualmente in quanto previsti nel PSC e riferibili allo specifico cantiere (definiti costi della sicurezza "contrattuali" ed a loro volta distinti in costi "diretti" e costi "speciali") e costi della sicurezza che il datore di lavoro è comunque obbligato a sostenere a norma del Titolo IV (Misure per la salute e sicurezza nei cantieri temporanei o mobili) del D.Lgs. n. 81 del 2008, per l'esecuzione in sicurezza di ogni singola lavorazione compresa nell'appalto (costi della sicurezza "ex lege").

L'Autorità per la vigilanza sui contratti pubblici con la Determinazione n. 4/2006, richiama l'interpretazione fornita dalla Conferenza delle Regioni (assunta in conformità al parere dell'UOC Unità Operativa di Coordinamento presso il Ministero delle Infrastrutture e Trasporti, denominata documento ITACA) in virtù della quale non sono oggetto del PSC, in quanto costi della sicurezza ex lege, quelli intrinsecamente connessi alle varie lavorazioni e compresi nei relativi prezzi unitari, come le spese per i dispositivi di protezione individuale (DPI ad esclusione di quelli previsti nel PSC per lavorazioni interferenti in base all'Allegato XV del D. Lgs. n. 81 del 2008), nonché i cosiddetti "costi generali" per l'adeguamento dell'impresa al D. Lgs. n. 626/1994 allora vigente e riprodotti nel D. Lgs. n. 81 del 2008, ossia la formazione dei lavoratori, l'informazione, la sorveglianza sanitaria, etc.

I costi della sicurezza “contrattuali” vanno riconosciuti integralmente all’appaltatore, in quanto derivanti dall’ingerenza del committente nelle scelte esecutive dell’impresa, che deve conformarsi alle indicazioni del PSC.

Secondo il documento ITACA, quindi, il PSC in base al disposto dell’Art. 7 comma 1 doveva comprendere soltanto le spese connesse al coordinamento delle attività nel cantiere, alla gestione delle interferenze o sovrapposizioni, nonché quelle degli apprestamenti, dei servizi e delle procedure necessari per la sicurezza dello specifico cantiere secondo le scelte di discrezionalità tecnica del Coordinatore della sicurezza in fase di progettazione.

L’ Autorità nel 2006 ha operato una valida analisi del combinato disposto degli artt. 131 e 87 del Dlgs. 163/2006, che la porta a limitare l’ambito applicativo della prima norma circa l’individuazione degli oneri che vanno evidenziati nei bandi di gara e non sono soggetti a ribasso d’asta, ai soli costi stabiliti dalla stazione appaltante in sede di redazione del progetto e trasfusi nel PSC (“ costi contrattuali)

E’ interessante a questo punto una piccola parentesi chiarificatrice sul fatto che le parole “costi” ed “oneri” spessissimo vengono utilizzate indistintamente, generando particolare confusione.

Ad esempio il D.Lgs. 81/2008 e s.m.i., al punto 4 dell’allegato XV parla di stima dei costi della sicurezza e precisando che:

“...Il direttore dei lavori liquida l'importo relativo ai costi della sicurezza previsti in base allo stato di avanzamento lavori, previa approvazione da parte del coordinatore per l'esecuzione dei lavori quando previsto”.

Il Decreto Legislativo 163/2006 all’articolo 87 riportava piuttosto:

“[...]Non sono ammesse giustificazioni in relazione agli oneri di sicurezza in conformità all'articolo 131, nonché al piano di sicurezza e coordinamento di cui all'articolo 100, decreto legislativo 81/2008 e alla relativa stima dei costi conforme al punto 4 dell'allegato XV al d.lgs. n. 81/2008”.

Proseguendo poi:

“Nella valutazione dell'anomalia la stazione appaltante tiene conto dei costi relativi alla sicurezza, che devono essere specificamente indicati nell'offerta e risultare congrui rispetto all'entità e alle caratteristiche dei servizi o delle forniture”.

Nel già richiamato articolo 131 il termine oneri viene corretta utilizzato al posto di costi

“[...] Il piano di sicurezza e di coordinamento, quando previsto ai sensi del decreto legislativo 81 del 2008, ovvero il piano di sicurezza sostitutivo di cui alla lettera b) del comma 2, nonché il piano operativo di sicurezza di cui alla lettera c) del comma 2 formano parte integrante del contratto di appalto o di concessione; i relativi oneri vanno evidenziati nei bandi di gara e non sono soggetti a ribasso d'asta”.

Il documento di ITACA a tal proposito chiarisce le attribuzioni delle due locuzioni, assumendo per convenzione linguistica le definizioni:

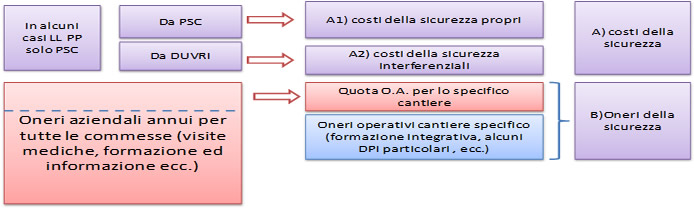

a. costi della sicurezza che derivano, in caso di lavori ex Titolo IV, dalla stima effettuata nel Piano di Sicurezza e Coordinamento (PSC) ai sensi dell'art. 100 del D.Lgs. 81/2008 s.m.i.) - o dall’analisi della Stazione appaltante anche per tramite del RUP quando il PSC non sia previsto– rif. punto 4.1.2. - secondo le indicazioni dell’allegato XV punto 4. A tali costi l’impresa è vincolata contrattualmente (costi contrattuali) in quanto rappresentano “l’ingerenza” del committente nelle scelte esecutive della stessa; in essi si possono considerare, in relazione al punto 4.1.1. dell’allegato XV, esclusivamente le spese connesse al coordinamento delle attività nel cantiere, alla gestione delle interferenze o sovrapposizioni, nonché quelle degli apprestamenti, dei servizi e delle procedure necessarie per la sicurezza dello specifico cantiere secondo le scelte di discrezionalità tecnica del CSP / Stazione appaltante, valutate attraverso un computo metrico estimativo preciso;

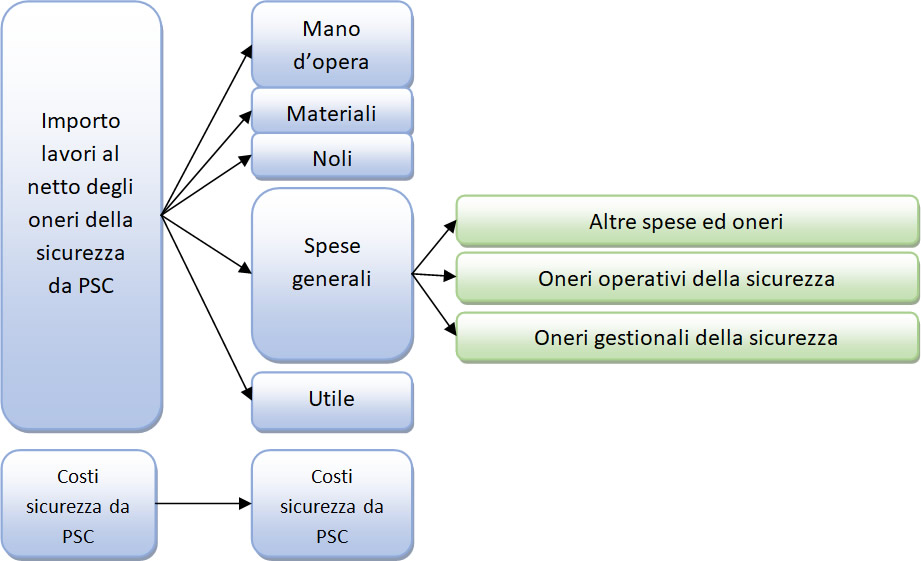

b. oneri aziendali della sicurezza afferenti all’esercizio dell’attività svolta da ciascun operatore economico (detti anche, in giurisprudenza piuttosto che in dottrina, costi ex lege, costi propri, costi da rischi specifici o costi aziendali necessari per la risoluzione dei rischi specifici propri dell’appaltatore), relativi sia alle misure per la gestione del rischio dell’operatore economico, sia alle misure operative per i rischi legati alle lavorazioni e alla loro contestualizzazione, aggiuntive rispetto a quanto già previsto nel PSC e comunque riconducibili alle spese generali. Detti oneri aziendali sono contenuti nella quota parte delle spese generali prevista dalla norma vigente (art. 32 del D.P.R. 207/2010 s.m.i.) e non sono riconducibili ai costi stimati per le misure previste al punto 4 dell’allegato XV del D.Lgs. 81/2008 s.m.i.

Per quanto riguarda il primo elemento, il richiamo è al PSC ed all’allegato XV del TU Sicurezza, ovvero al costo:

a) degli apprestamenti previsti nel PSC;

b) delle misure preventive e protettive e dei dispositivi di protezione individuale eventualmente previsti nel PSC per lavorazioni interferenti;

c) degli impianti di terra e di protezione contro le scariche atmosferiche, degli impianti antincendio, degli impianti di evacuazione fumi;

d) dei mezzi e servizi di protezione collettiva;

e) delle procedure contenute nel PSC e previste per specifici motivi di sicurezza;

f) degli eventuali interventi finalizzati alla sicurezza e richiesti per lo sfasamento spaziale o temporale delle lavorazioni interferenti;

g) delle misure di coordinamento relative all’uso comune di apprestamenti, attrezzature, infrastrutture, mezzi e servizi di protezione collettiva.

Per quanto riguarda gli oneri, viene evidenziato che si tratta di importi aggiuntivi rispetto a quanto già previsto nel PSC e comunque riconducibili alle spese generali e che in virtù della normativa vigente in materia (art. 15 e art. 95 del D. Lgs. 81/08 e s.m.i.) dovranno essere sostenuti e valutati dal Datore di Lavoro in qualità di operatore economico partecipante ad un appalto. Tali importi riguardano sia gli oneri gestionali della sicurezza annui sostenuti dall’operatore economico in attuazione della normativa vigente in materia, a prescindere dai singoli e specifici contratti (ad esempio: quota parte delle spese sostenute per le visite mediche, formazione ed informazione di base dei Lavoratori ecc.), sia di contenuti riconducibili espressamente a oneri operativi rappresentativi di tutte le spese relative alle misure di prevenzione connesse allo specifico appalto (ad esempio: la formazione integrativa necessaria agli stessi lavoratori, alcuni DPI particolari ecc.).

Il D. Lgs 50/2016 non innova i concetti di cui sopra pur andando a cristallizzare l'importanza della corretta valutazione degli oneri ai fini della congruità dell'offerta e quindi della verifica dell'anomalia in capo all'operatore aggiudicatario.

Tale fase e criticità ad esse collegate non ultimi i contraddittori pronunciamenti sugli oneri della sicurezza aziendali, sulla loro omessa indicazione e sull'applicabilità del soccorso istruttorio saranno oggetto di un successivo e specifico articolo.

il D. Lgs 50/2016 ha il pregio di effettuare una trattazione paritaria ai lavori dei servizi e delle forniture e con esso di rendere di più immediata comprensione anche la necessità di tener conto della corretta e preventiva valutazione degli oneri derivanti dall'interferenza così come statuiti dall'art.26 D. Lgs 2008 riguardanti il sistema azienda .

Ci si riferisce a titolo di esempio di appalti pubblici su edifici scolastici, fattispecie oggi ricorrente, in cui al cantiere edile si sovrappone il sistema azienda scuola, determinandosi conseguentemente la necessità della preventiva individuazione dei costi della sicurezza nell'ambito del PSC e dei rischi interferenti nell'ambito del DUVRI.

Anticipando alcune breve considerazioni che saranno oggetto di un successivo approfondimento si evidenzia come la corretta individuazione di detti costi, a prescindere dal fatto che essa costituisca elemento di efficacia del rapporto contrattuale, è diretta conseguenza dell'obbligo imposto al committente di progettare l'opera in sicurezza e valutare preventivamente i relativi costi da non assoggettare a ribasso.

Dopo tanti anni nel settore dei lavori pubblici, ancora oggi si assiste all'assenza di qualsiasi documento programmatorio che effettui con la dovuta attenzione la comparazione nelle scelte progettuali anche sotto il profilo della sicurezza nonché l'individuazione dei correlati costi la cui computazione è nei fatti rimessa ad una percentuale assiomatica assegnata dal RUP .

Talvolta si perviene addirittura in un' ottica di asserita economia, a non designare il coordinatore della sicurezza ed a redigere conseguentemente il PSC con il risultato pratico di esporre l'amministrazione a valle della richiesta del sub appalto da parte dell'operatore principale ( ad oggi il sub appalto costituisce un diritto e una facoltà dell'operatore comprimibile ma che non può essere escluso), e quindi di una presenza non contemporanea di più imprese, ad una illegittima sospensione dei lavori con tutte le evidenti conseguenze.

La condivisa esigenza di economia si trasforma quindi a ben vedere in un maggiore onere per l'amministrazione a cui potrebbe essere eccepita una carente, corretta e preventiva progettazione anche sotto il profilo della sicurezza.

Aggiungasi sul punto che con il D. Lgs. n. 50/2016 si assiste di fatto alla soppressione dell'obbligo di redigere il piano di sicurezza sostitutivo (PSS) per i lavori edili. Detto documento, a carattere suppletivo, è stato introdotto nel nostro ordinamento con la legge quadro in materia di lavori pubblici n. 109/1994; all'art.31 si stabiliva espressamente che l'appaltatore avesse l'obbligo di consegnare il PSS in sostituzione del PSC e del piano generale di sicurezza, quando questi non erano previsti dal DLgs n. 494/1996, le cui disposizioni sono poi confluite nel titolo IV del D. Lgs . n.81/2008.

Con il D. Lgs. n. 50/2016 e con il correttivo D. Lgs. n. 56/2017, invece il PSS non viene più richiamato in nessuna disposizione e di conseguenza ci si chiede da più parti se sia effettivamente obbligatorio o meno.

Accennate alcune criticità, nel prossimo articolo le stesse verranno sviluppate focalizzando l'attenzione sulla fase progettuale effettuando alcuni collegamenti predittivi con le correlazioni e complicanze che possono scaturire nella successiva fase dell'affidamento e della realizzazione.

A cura di Ing. Pier Luigi Gianforte PhD

IL NOTIZIOMETRO