Superbonus 110%: come fare la cessione del credito per Ecobonus, Sismabonus e Bonus Fotovoltaico

Superbonus 110%: come fare la cessione del credito per Ecobonus, Sisma Bonus e Bonus Fotovoltaico

Superbonus 110%: con l'approvazione da parte della Camera dei Deputati del disegno di legge di conversione del D.L. n. 34/2020 (c.d. Decreto Rilancio) si conclude il primo tassello del puzzle che porterà a rendere davvero operative le detrazioni fiscali del 110% (c.d. Superbonus) previste per gli interventi di efficienza energetica (Ecobonus), riduzione del rischio sismico (Sismabonus), installazione di impianti fotovoltaici e colonnine di ricarica di veicoli elettrici.

Superbonus 110%: il nodo principale da sciogliere

Perché a prescindere dai contenuti del Decreto Rilancio già in vigore dal 19 maggio 2020, per rendere davvero operativi nuovi superbonus dovremo prima attendere, in ordine, l'approvazione da parte del Senato, la pubblicazione in Gazzetta della legge di conversione e, infine, i provvedimenti attuativi dell'Agenzia delle Entrate e del Ministero dello Sviluppo economico che renderanno operativa la parte più importante relativa alle nuove detrazioni fiscali: la cessione del credito.

Superbonus 110%: ristrutturare gratis o migliorare la propria abitazione

Dalla prima formulazione delle nuove detrazioni fiscali, la parte che ha "coinvolto" più i contribuenti è stata la parola "gratis" di fianco a "ristrutturare". Il messaggio arrivato non è stato "vi daremo uno strumento per migliorare energeticamente e strutturalmente la vostra abitazione a costo "quasi zero"" ma solo "potrete ristrutturare gratis".

Per questo, la parte più importante sarà quella relativa al funzionamento della piattaforma online per la cessione del credito di importa maturato per gli interventi previsti.

Superbonus 110%: la piattaforma per la cessione del credito

Il funzionamento della piattaforma per la cessione del credito è stato recentemente illustrato dal Sottosegretario all'economia Alessio Villarosa (leggi articolo) che ha parlato di una procedura online in cui inserendo preventivi di spesa, asseverazione dell'intervento e dichiarazione di congruità dei costi, sarà possibile ricevere liquidità per stati di avanzamento.

Nell'attesa di capire il funzionamento di questa piattaforma, non possiamo che rimetterci a quella già funzionante sul sito dell'Agenzia delle Entrate, accessibile dopo autenticazione al portale, ma la procedura per la comunicazione delle opzioni relative alle detrazioni "ecobonus" non sarà disponibile fino a lunedì pomeriggio 13 luglio 2020 per interventi evolutivi e di manutenzione.

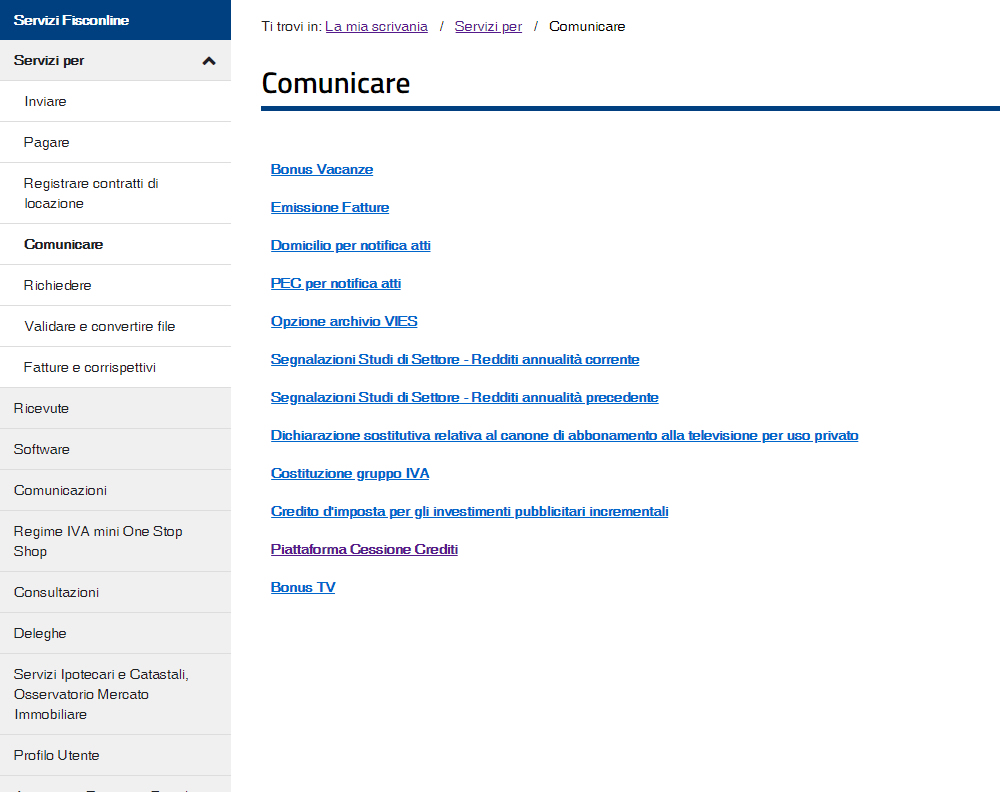

Cessione del credito: accesso alla piattaforma

Dopo l’autenticazione nell’area riservata del sito internet

dell’Agenzia delle Entrate, è possibile accedere alla procedura

seguendo il percorso:

La mia scrivania / Servizi per / Comunicare

e poi cliccare sul collegamento “Piattaforma Cessione

Crediti”

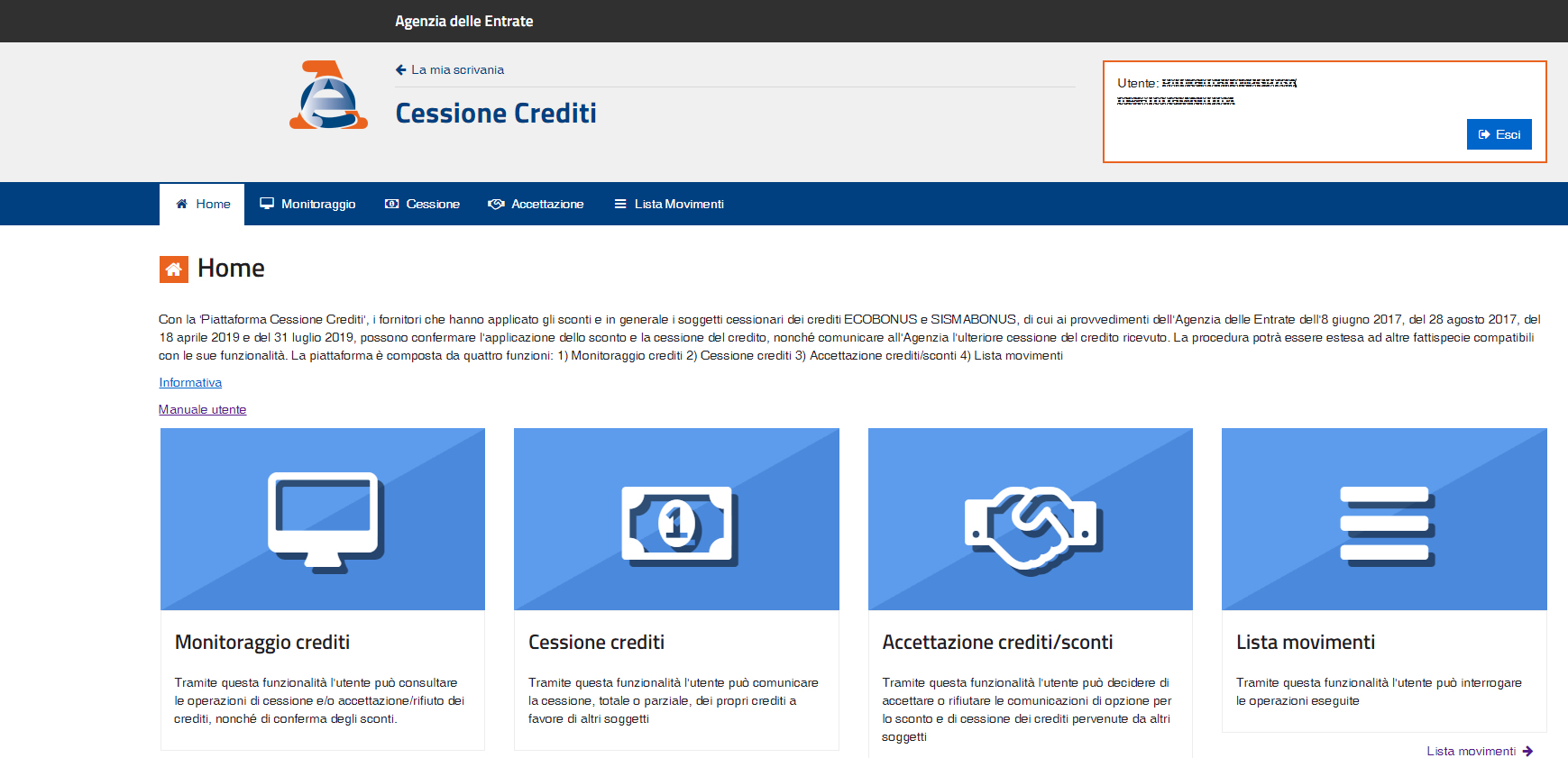

Cessione del credito: Home page della piattaforma

Dalla home page della piattaforma è possibile accedere alle quattro funzioni della procedura.

Cessione del credito: monitoraggio

Questa funzione della procedura non permette di effettuare operazioni dispositive (comunicazione di cessione, accettazione, rifiuto), ma consente di consultare il riepilogo sintetico, per tipo di credito e anno di riferimento:

- dei crediti ricevuti (ossia che altri soggetti hanno ceduto all’utente), distinti tra crediti “in attesa di accettazione”, “accettati” e “rifiutati” da parte dello stesso utente;

- dei crediti ceduti (ossia che l’utente ha ceduto ad altri soggetti), evidenziando se i cessionari hanno accettato o meno la cessione;

- dei crediti ricevuti e accettati dall’utente, utilizzati dallo stesso utente in compensazione tramite F24, ovvero contenuti in modelli F24 in corso di perfezionamento (c.d. credito “prenotato”);

- dei crediti residui, che l’utente può utilizzare in compensazione tramite modello F24, ovvero cedere a terzi, secondo la disciplina vigente.

Cessione del credito

In quest’area sono visibili i crediti ricevuti (per i quali è stata accettata la cessione), che quindi possono essere ulteriormente ceduti. Per i crediti qualificati come “cedibili una sola volta”, può essere comunicata una sola cessione e quindi l’ulteriore cessionario indicato non potrà a sua volta cedere i crediti a terzi, ma utilizzarli esclusivamente in compensazione tramite modello F24. Per ogni riga, spuntando la relativa casella, è possibile indicare l’importo del credito ceduto (che viene precompilato con l’importo massimo del credito cedibile, ma può anche essere indicato in misura inferiore) e il codice fiscale del cessionario; la procedura verifica che il codice fiscale indicato sia esistente e – in caso contrario – non permetterà di proseguire. Nella colonna “Note” viene indicato se il codice fiscale è valido.

Accettazione crediti/sconti

Attraverso questa funzione, l’utente può visualizzare i crediti di cui risulta cessionario (ossia i crediti ceduti all’utente da altri soggetti), ovvero le comunicazioni in cui risulta come fornitore che ha praticato gli sconti, con l’indicazione del tipo di credito, dell’anno di riferimento, del soggetto cedente e dell’importo del credito ricevuto. L’utente può accettare o rifiutare i crediti ricevuti.

I crediti accettati sono visibili anche sul cassetto fiscale del cessionario e potranno essere utilizzati, fin da subito, in compensazione tramite modello F24, indicando il codice tributo e l’anno di riferimento (se uguale o inferiore all’anno corrente); se i crediti ricevuti sono riferiti ad annualità future, il cessionario potrà utilizzarli in compensazione a decorrere dal 1° gennaio di tali annualità. La quota di credito che non è utilizzata in compensazione nell’anno di fruibilità può essere utilizzata negli anni successivi, indicando comunque, quale anno di riferimento, l’anno originario di fruibilità.

In alternativa, i crediti accettati potranno essere ulteriormente ceduti a terzi.

In caso di rifiuto, invece, il credito tornerà nella disponibilità del cedente.

Si ricorda che l’accettazione e il rifiuto non possono essere parziali (per ciascun tipo di credito e soggetto cedente) e sono irreversibili. In fondo alla pagina sono presenti due pulsanti che consentono di accettare o rifiutare tutte le cessioni elencate nella stessa pagina.

Lista movimenti

Attraverso questa funzione, l’utente può consultare la lista delle comunicazioni di cessione dei crediti in cui risulta come cedente o cessionario e le eventuali operazioni successive intervenute. A tal fine, è necessario specificare il periodo temporale oggetto di consultazione (ed eventualmente il codice fiscale del cedente o del cessionario) e poi cliccare sul pulsante indicato dalla freccia

IL NOTIZIOMETRO