Superbonus 110% e Sismabonus: perché escludere le zone a rischio sismico 4?

Sismabonus 110%: perché escludere dalla detrazione fiscale del 110% il miglioramento strutturale degli edifici in zona sismica 4?

Ogni volta che avviene un crollo, come quello del balcone di un condominio a Caltanissetta lo scorso 22 Settembre, la comunità dei tecnici sempre più connessa attraverso i social, ribadisce con post e commenti la fragilità del nostro patrimonio edilizio.

Queste discussioni rimangono spesso all'interno della comunità tecnica e, purtroppo, chi si occupa di informazione su vasta scala non sempre riesce a veicolare il giusto messaggio ai cittadini, cadendo nel sensazionalismo della notizia o (peggio) dando talvolta spazio ad interviste di pseudo-esperti.

Superbonus 110%: le agevolazioni per l'efficientamento energetico e sismico degli edifici

Questa considerazione si lega strettamente al fatto che ci siano delle grosse agevolazioni fiscali per l'efficientamento energetico e sismico degli edifici, il cosiddetto "Superbonus", che giungono ad un pubblico completamente disinformato.

I cittadini sono molto preparati all'acquisto di un'automobile, o di un telefono, perché tendono ad informarsi attraverso numerose fonti: dai siti internet ai giornali. Quando si tratta, invece, della propria abitazione sono lasciati a sé stessi, senza un'informazione diffusa, capillare e competente che li possa guidare. Manca anche un'informazione istituzionale, che si potrebbe dare attraverso gli Ordini ed i Collegi territoriali, che potrebbe contrapporsi con autorità all'informazione strisciante e pressappochista fatta da soggetti che si stanno buttando nel mercato del Superbonus senza avere adeguate competenze.

Superbonus 110% e Sismabonus: la criticità

Gli Ordini professionali possono in questo momento giocare un ruolo fondamentale, nell'ambito della loro funzione di tutela della Committenza, anche portando all'attenzione del Governo la criticità legata all'applicazione del Sismabonus rispetto alle zone sismiche (1, 2, 3, 4). La criticità consiste nel fatto che gli edifici ricadenti nelle Zone 4, a bassa sismicità, non possono usufruire del bonus per interventi sulle parti strutturali.

Tale limitazione non ha giustificazione né dal punto di vista normativo né da quello scientifico.

Dal punto di vista normativo il Sismabonus, nei casi di applicazione del Superbonus, non richiede il miglioramento di due classi sismiche, pertanto può essere richiesto per affrontare le spese anche di un semplice rinforzo strutturale. A questo punto è evidente il paradosso per cui un rinforzo strutturale è ammesso alle agevolazioni se l'edificio si trova in Zona sismica 1, 2 o 3, ma non lo è se si trova in Zona 4.

Superbonus 110% e Sismabonus: perché escludere le zone a rischio sismico 4?

L'esclusione dall'applicazione del Sismabonus degli edifici in Zona 4 è ancora più paradossale se si guarda l'aspetto scientifico.

Innanzi tutto occorre dire che la divisione in zone sismiche viene fatta rispetto ai confini amministrativi dei comuni: chi convincerà il sisma che si genera a ridosso del confine di un comune in Zona 3 che non deve "per legge" propagarsi negli edifici del comune limitrofo che ricade in zona 4?

Ma la domanda più importante è: chi ha detto che un sisma in Zona 4 abbia un'intensità inferiore al sisma delle altre zone?

A questa domanda si possono dare molteplici risposte, più di carattere politico che scientifico, ma vorrei limitarmi con un esempio a dimostrare che non è assolutamente detto che gli edifici in Zona 4 sono soggetti ad azioni sismiche più basse rispetto a quelli delle altre zone.

Fare riferimento nella legge alla sola intensità sismica è limitativo, perché nelle valutazioni del legislatore dovrebbero entrare in gioco anche altri parametri quali la vulnerabilità degli edifici ma soprattutto l'influenza del suolo.

Le amplificazioni locali del suolo, già conosciute e contemplate nella normativa tecnica, possono essere tali da indurre in Zona 4 azioni sismiche più forti che nella Zona 2.

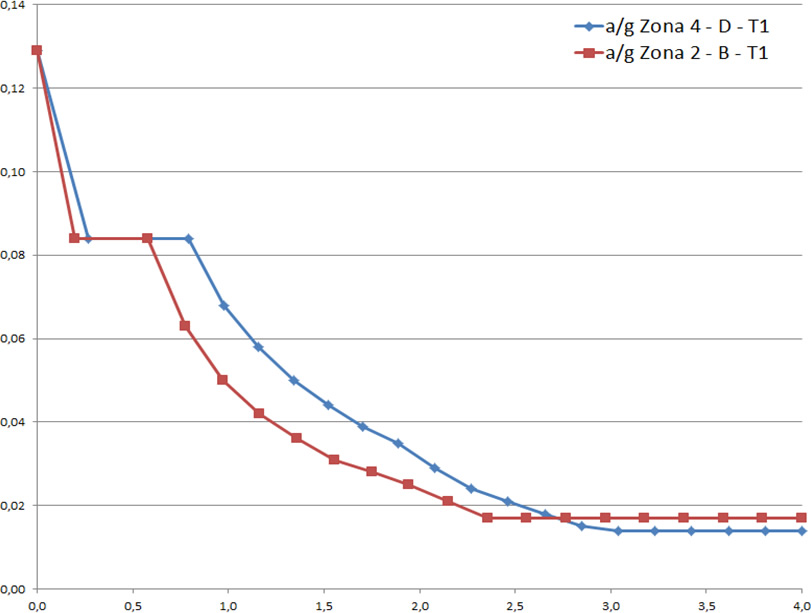

Ad esempio si consideri un edificio in Zona 4 su suolo deformabile (tipo D) ed un edificio in Zona 2 su un suolo più rigido (tipo B); dal confronto degli spettri di progetto, che rappresentano l'intensità dell'azione sismica, si vede come l'edificio in Zona 4 sia soggetto ad azioni maggiori o uguali a quelle a cui è soggetto l'edificio in Zona 3, per i periodi che vanno fino a 2,5 secondi, ovvero nella quasi totalità dei casi.

Spettri di progetto a confronto

Queste due motivazioni, normativa e scientifica, sono già singolarmente sufficienti ad estendere alla Zona 4 gli stessi benefici fiscali delle altre zone sismiche.

Non resta che sperare che questi argomenti raggiungano le sedi in cui è possibile operare una rapida modifica della legge, in modo che si possa distribuire equamente il beneficio fiscale in tutto il territorio.

A cura di Ing. Michele Privitera

IL NOTIZIOMETRO