Superbonus 110%: aggiornato il quadro sinottico delle scadenze

di Redazione tecnica - 18/07/2022

Abbiamo seguito il superbonus 110% sin dalle prime battute del Decreto Legge n. 34/2020 che, come ogni provvedimento d'urgenza, ha necessitato di 60 giorni per la sua conversione in legge.

Superbonus 110%: provvedimenti correttivi e attuativi

Dalla sua conversione in legge, gli articoli del Decreto Rilancio che riguardano il superbonus 110% e il meccanismo di cessione del credito sono stati modificati da 18 provvedimenti normativi:

- dal Decreto-Legge 14 agosto 2020, n. 104 (Decreto Agosto) convertito con modificazioni dalla Legge 13 ottobre 2020, n. 126;

- dalla Legge 30 dicembre 2020, n. 178 (Legge di Bilancio 2021);

- dal Decreto-Legge 22 marzo 2021, n. 41 (Decreto Sostegni) convertito con modificazioni dalla Legge 21 maggio 2021, n. 69 (modifiche arrivate dopo la conversione in legge);

- dal Decreto-Legge 6 maggio 2021, n. 59 convertito con modificazioni dalla Legge 1 luglio 2021, n. 101;

- dal Decreto-Legge 31 maggio 2021, n. 77 (Decreto Semplificazioni-bis o Governance PNRR) convertito con modificazioni dalla Legge 29 luglio 2021, n. 108;

- dal Decreto-Legge 11 novembre 2021, n. 157 (Decreto anti-frode) abrogato dalla Legge di Bilancio 2022 (in vigore dal 12 novembre al 31 dicembre 2021);

- dalla Legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022);

- dal Decreto-Legge 27 gennaio 2022, n. 4 (Decreto Sostegni-ter) convertito con modificazioni dalla Legge 28 marzo 2022, n. 25;

- dal Decreto-Legge 25 febbraio 2022, n.13 (Decreto Frodi) abrogato dalla Legge di conversione del Decreto Sostegni-ter;

- dal Decreto-Legge 1 marzo 2022, n. 17 (Decreto Bollette) convertito con modificazioni dalla Legge 27 aprile 2022, n. 34 (modifiche arrivate dopo la conversione in legge);

- dal Decreto-Legge 21 marzo 2022, n. 21 (Decreto energia) convertito con modificazioni dalla Legge 20 maggio 2022, n. 51 (modifiche arrivate dopo la conversione in legge);

- dal Decreto-Legge 30 aprile 2022, n. 36 (Decreto PNRR 2), convertito con modificazioni dalla Legge 29 giugno 2022, n. 79 (modifiche arrivate dopo la conversione in legge);

- dal Decreto Legge 17 maggio 2022, n. 50 (Decreto Aiuti), convertito con modificazioni dalla Legge 15 luglio 2022, n. 91.

A cui occorre aggiungere i seguenti provvedimenti attuativi:

- il Decreto Ministero delle infrastrutture e dei trasporti 6 agosto 2020, n. 329 di modifica del Decreto Ministero delle infrastrutture e dei trasporti 28 febbraio 2017, n. 58;

- i 2 Decreti del MiSE 6 agosto 2020 "Requisiti tecnici Ecobonus" e "Asseverazioni Ecobonus";

- il modello di CILAS pubblicato sul sito del Ministero della Funzione pubblicato il 4 agosto 2021 e allegato all’Accordo Stato-Regioni 4 agosto 2021, n. 88/CU.

Un provvedimento di modifica di uno dei decreti attuativi, ovvero il Decreto Ministero della Transizione Ecologica 14 febbraio 2022, n. 75 che ha modificato il Decreto Requisiti tecnici ecobonus.

Oltre che diversi interventi dell'Agenzia delle Entrate:

- 5 guide fiscali;

- 6 circolari applicative;

- 12 provvedimenti del direttore;

- 216 risposte della direzione centrale.

L'orizzonte temporale per il superbonus 110%

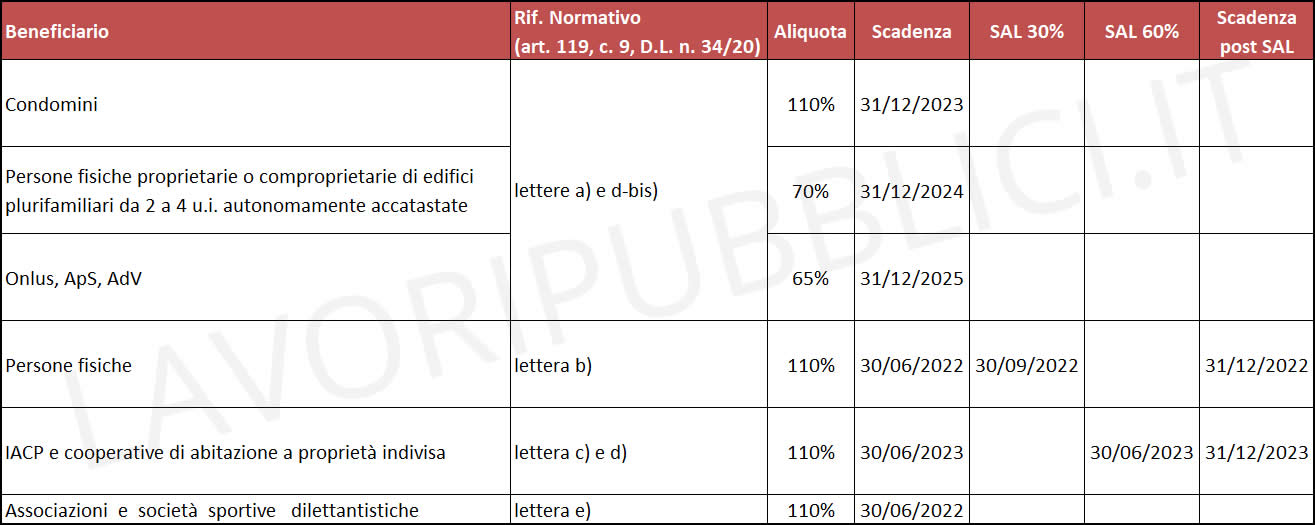

Proprio per questo motivo non è semplicissimo ricostruire l'esatto orizzonte temporale per la fruizione del superbonus 110% che varia in funzione della tipologia dei soggetti beneficiari individuati all'art. 119, comma 9 del Decreto Rilancio.

Per avere un quadro esatto delle tempistiche occorre prendere in considerazione i seguenti commi dell'art. 119:

- il comma 1 che fissa la scadenza generale degli interventi trainanti di ecobonus 110% al 30 giugno 2022;

- il comma 2 che fissa la scadenza degli interventi trainati di ecobonus 110% al 30 giugno 2022 ("congiuntamente ai trainanti);

- il comma 3-bis che fissa la scadenza del superbonus per IACP e cooperative a proprietà indivisa al 30 giugno 2023;

- il comma 4 che fissa la scadenza generale dell'intervento di sismabonus 110% al 30 giugno 2022;

- il comma 4-bis che fissa la scadenza dell'intervento trainato di sismabonus 110% al 30 giugno 2022 ("congiuntamente al sismabonus 110%);

- il comma 8-bis che prevede le eccezioni temporali per i

seguenti soggetti:

- art. 119, comma 9, lettere a) e d-bis) del D.L. n. 34/2020 (Condomini, Persone fisiche proprietarie o comproprietarie di edifici plurifamiliari da 2 a 4 u.i. autonomamente accatastate, Onlus, ApS, AdV)

- art. 119, comma 9, lettera b) del D.L. n. 34/2020 (persone fisiche, al di fuori dell'esercizio di attività di impresa, arti e professioni, sul numero massimo di due unità immobiliari, fermo restando il riconoscimento delle detrazioni per gli interventi effettuati sulle parti comuni dell'edificio;

- art. 119, comma 9, lettera c) e d) del D.L. n. 34/2020 (IACP e cooperative di abitazione a proprietà indivisa).

- il comma 8-ter che prevede la scadenza al 31 dicembre 2025 per gli interventi effettuati nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza.

Superbonus 110%: il quadro sinottico delle scadenze

Dalla lettura congiunta di tutti questi commi è possibile desumere il seguente quadro sinottico (cliccare sull'immagine per ingrandirla):

{kind=link}

© Riproduzione riservata

- Tag: