Bonus Casa 2020: le detrazioni fiscali per ristrutturazioni edilizie, riqualificazione energetica e mobili

Detrazioni fiscali per Ristrutturazioni edilizie, riqualificazione energetica e acquisto mobili prorogate al 31 dicembre 2020

Detrazioni fiscali 2020: la pubblicazione in Gazzetta della Legge 27 dicembre 2019, n. 160 (c.d. Legge di Bilancio per il 2020) ha confermato anche per il 2020 molti dei benefici fiscali previsti per i possessori di immobili che desiderano effettuare una ristrutturazione edilizia o riqualificazione energetica, i cosiddetti Bonus Casa.

Entrando nel dettaglio, la Legge di Bilancio per il 2020 ha esteso fino al 31 dicembre 2020, le detrazioni fiscali previste per:

- le ristrutturazioni edilizie

- l'acquisto di mobili per arredare l'immobile oggetto di ristrutturazione (c.d. bonus mobili)

- la riqualificazione energetica (c.d. ecobonus)

Bonus Casa 2020: le detrazioni per le ristrutturazioni edilizie

Per quanto concerne gli interventi di recupero del patrimonio edilizio, la Legge di Bilancio ha esteso fino al 31 dicembre 2020 la possibilità di beneficiare della detrazione del 50% delle spese sostenute con un limite massimo di spesa di 96.000 euro per ciascuna unità Immobiliare. L'agevolazione potrà continuare ad essere richiesta per le spese sostenute nell’anno, secondo il criterio di cassa, e dovrà essere suddivisa fra tutti i contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi. I lavori sulle singole unità immobiliari per i quali spetta l’agevolazione fiscale sono i seguenti:

- interventi elencati alle lettere b), c) e d) dell’articolo 3 del DPR n. 380/2001 (c.d. Testo Unico Edilizia);

- interventi necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi, anche se detti lavori non rientrano nelle categorie indicate nella precedente lettera A, e a condizione che sia stato dichiarato lo stato di emergenza;

- i lavori finalizzati all’eliminazione delle barriere architettoniche, aventi a oggetto ascensori e montacarichi (per esempio, la realizzazione di un elevatore esterno all’abitazione) ed alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia idoneo a favorire la mobilità interna ed esterna all’abitazione per le persone con disabilità gravi, ai sensi dell’articolo 3, comma 3, della legge n. 104/1992;

- interventi relativi all’adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi.

- gli interventi finalizzati alla cablatura degli edifici e al contenimento dell’inquinamento acustico;

- gli interventi effettuati per il conseguimento di risparmi energetici, con particolare riguardo all’installazione di impianti basati sull’impiego delle fonti rinnovabili di energia. Rientra tra i lavori agevolabili, per esempio, l’installazione di un impianto fotovoltaico per la produzione di energia elettrica, in quanto basato sull’impiego della fonte solare e, quindi, sull’impiego di fonti rinnovabili di energia;

- gli interventi per l’adozione di misure antisismiche, con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica. Tali opere devono essere realizzate sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici. Se riguardano i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari;

- gli interventi di bonifica dall’amianto e di esecuzione di opere volte a evitare gli infortuni domestici.

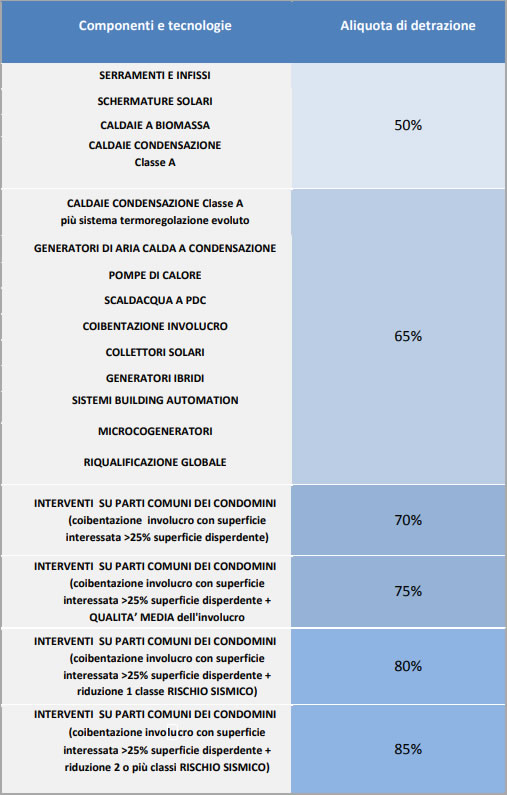

Ecobonus

Confermato anche il c.d. ecobonus che prevede una detrazione dal 50 all'85% delle spese sostenute per interventi di riqualificazione energetica degli edifici. Interventi ammessi all'agevolazione sono:

- riqualificazione energetica di edifici esistenti volti a conseguire un risparmio del fabbisogno di energia primaria (limite 100.000 euro);

- interventi sull’involucro degli edifici (limite 60.000 euro);

- installazione di pannelli solari (limite 60.000 euro);

- sostituzione degli impianti di climatizzazione invernale (limite 30.000 euro);

- acquisto e posa in opera delle schermature solari (limite 60.000 euro);

- acquisto e posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili (limite 30.000 euro);

- acquisto, installazione e messa in opera di dispositivi multimediali per il controllo a distanza degli impianti di riscaldamento, di produzione di acqua calda, di climatizzazione delle unità abitative;

- acquisto e posa in opera di micro-cogeneratori in sostituzione di impianti esistenti;

- sostituzione di impianti di climatizzazione invernale con impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione;

- acquisto e posa in opera di generatori d’aria calda a condensazione.

Di seguito il dettaglio della detrazione applicabile per i suddetti interventi.

Bonus mobili

La Legge di Bilancio conferma per il 2020 anche il c.d. bonus mobili che prevede un detrazione del 50% per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), destinati ad arredare un immobile oggetto di ristrutturazione. Per ottenere il bonus è necessario che la data dell’inizio dei lavori di ristrutturazione preceda quella in cui si acquistano i beni. Non è fondamentale, invece, che le spese di ristrutturazione siano sostenute prima di quelle per l’arredo dell’immobile.

La data di avvio dei lavori può essere dimostrata, per esempio, da eventuali abilitazioni amministrative o dalla comunicazione preventiva all’Asl, se è obbligatoria. Per gli interventi che non necessitano di comunicazioni o titoli abilitativi, è sufficiente una dichiarazione sostitutiva di atto di notorietà.

A cura di Redazione LavoriPubblici.it