Superbonus e certificazione SOA: nuova circolare del Fisco

di Gianluca Oreto - 21/04/2023

Dopo i primi chiarimenti della Commissione consultiva del Consiglio Superiore dei Lavori Pubblici, arriva la tanto attesa circolare dell'Agenzia delle Entrate che fornisce puntuali indicazioni sull'obbligo di certificazione SOA per le imprese previsto dall'art. 10-bis del D.L. n. 21/2022 per l'accedere praticamente a tutti i bonus previsti per il settore dell'edilizia.

Indice degli argomenti

Attestazione SOA e bonus edilizi

Ricordiamo, infatti, che a partire dall'1 gennaio 2023, con un transitorio che terminerà il prossimo 30 giugno per poi andare a regime dal successivo 1 luglio, è previsto l'obbligo di qualificazione SOA (art. 84 del D.Lgs. n. 50/2016) delle imprese per avere accesso ad uno dei bonus di cui agli artt. 119 e 121 del Decreto Legge n. 34/2020 (Decreto Rilancio) per lavori di importo superiore a 516.000 euro.

Stiamo parlando delle seguenti detrazioni:

- superbonus (art. 119 del Decreto Rilancio);

- bonus ristrutturazioni edilizie (art. 16-bis del d.P.R. n. 917/1986);

- ecobonus (art. 14 del D.L. n. 63/2013);

- sismabonus (art. 16, commi da 1-bis a 1-septies del D.L. n. 63/2013);

- bonus facciate (art. 1, commi 219 e 220 della Legge n. 160/2019 - terminato il 31 dicembre 2022);

- bonus fotovoltaico (art. 16-bis, comma 1, lettera h) del d.P.R. n. 917/1986);

- bonus colonnine per la ricarica dei veicoli elettrici (art. 16-ter del D.L. n. 63/2013);

- bonus barriere architettoniche (art. 119-ter del Decreto Rilancio).

La nuova circolare dell'Agenzia delle Entrate

Al fine di fornire nuovi chiarimenti agli operatori, l'Agenzia delle Entrate ha pubblicato la circolare n. 10/E del 20 aprile 2023 che, dopo una premessa normativa, presenta la seguente struttura:

- Obbligo della certificazione SOA

- Decorrenza

- Riconoscimento degli incentivi fiscali

- Ambito di applicazione

- Lavori di importo superiore a 516.000 euro

Premessa normativa

Nella premessa normativa, la circolare, benché porti la data del 20 aprile 2023, non prende in considerazione (ma questo potevamo aspettarcelo) la pubblicazione ed entrata in vigore del D.Lgs. n. 36/2023, ovvero il nuovo Codice dei contratti pubblici. Questo anche perché l'art. 84 (Sistema unico di qualificazione degli esecutori di lavori pubblici) del D.Lgs. n. 50/2016 resterà in vigore fino al 30 giugno 2023. Dall'1 luglio 2023, invece, acquisirà efficacia buona parte del D.Lgs. n. 36/2023, tra cui l'art. 100 e l'Allegato II.12 che riguardano proprio il sistema di qualificazione e requisiti per gli esecutori di lavori.

Obbligo della certificazione SOA

Relativamente all'obbligo previsto dal citato art. 10-bis del D.L. n. 21/2022, la circolare suddivide le due casistiche di lavori di importo superiore a 516.000 euro nei due periodi previsti:

- al comma 1 - dall'1 gennaio 2023 e fino al 30 giugno 2023 (transitorio);

- al comma 2 - dall'1 luglio 2023 (a regime).

Nel transitorio, per avere accesso agli incentivi, i lavori devono essere affidate a:

- imprese in possesso, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, della occorrente certificazione SOA;

- imprese che, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, documentano al committente ovvero all’impresa subappaltante l’avvenuta sottoscrizione di un contratto finalizzato al rilascio della predetta certificazione.

A regime (dall'1 luglio 2023), ai fini del riconoscimento dei bonus edilizi, l’esecuzione dei lavori di importo superiore a 516.000 euro è affidata esclusivamente alle imprese in possesso, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, della certificazione SOA.

Il comma 3 precisa inoltre che, in relazione ai lavori affidati alle imprese che hanno sottoscritto un contratto finalizzato all'ottenimento della certificazione SOA, la detrazione è comunque subordinata all’avvenuto rilascio della suddetta attestazione.

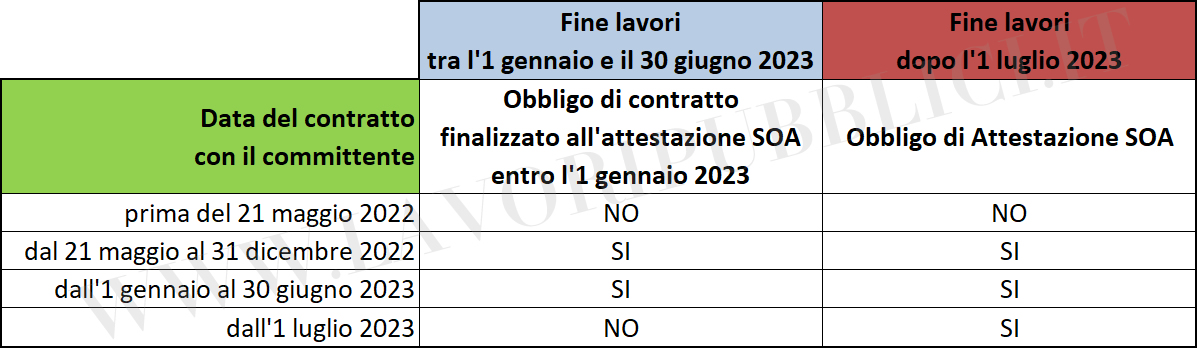

Decorrenza dell'obbligo

Considerato che un appalto di importo superiore a 516.000 euro può durare diversi anni, l'Agenzia delle Entrate definisce un quadro sugli obblighi in funzione delle seguenti date:

- 21 maggio 2022 - data di entrata in vigore della Legge 20 maggio 2022, n. 51 di conversione del D.L. n. 21/2022, che ha inserito il comma 10-bis citato;

- 1 gennaio 2023 - data di entrata in vigore dell'obbligo in versione transitoria;

- 1 luglio 2023 - data di entrata in vigore dell'obbligo a regime.

Dalle informazioni fornite dal Fisco è possibile desumere il seguente quadro sinottico (clicca sull'immagine per ingrandirla):

{kind=link}

© Riproduzione riservata

- Tag: