Superbonus e certificazione SOA: nuova circolare del Fisco

Dall'Agenzia delle Entrate la Circolare che definisce gli obblighi di certificazione SOA per l’accesso ai benefici di cui agli articoli 119 e 121 del Decreto Rilancio

Dopo i primi chiarimenti della Commissione consultiva del Consiglio Superiore dei Lavori Pubblici, arriva la tanto attesa circolare dell'Agenzia delle Entrate che fornisce puntuali indicazioni sull'obbligo di certificazione SOA per le imprese previsto dall'art. 10-bis del D.L. n. 21/2022 per l'accedere praticamente a tutti i bonus previsti per il settore dell'edilizia.

Indice degli argomenti

Attestazione SOA e bonus edilizi

Ricordiamo, infatti, che a partire dall'1 gennaio 2023, con un transitorio che terminerà il prossimo 30 giugno per poi andare a regime dal successivo 1 luglio, è previsto l'obbligo di qualificazione SOA (art. 84 del D.Lgs. n. 50/2016) delle imprese per avere accesso ad uno dei bonus di cui agli artt. 119 e 121 del Decreto Legge n. 34/2020 (Decreto Rilancio) per lavori di importo superiore a 516.000 euro.

Stiamo parlando delle seguenti detrazioni:

- superbonus (art. 119 del Decreto Rilancio);

- bonus ristrutturazioni edilizie (art. 16-bis del d.P.R. n. 917/1986);

- ecobonus (art. 14 del D.L. n. 63/2013);

- sismabonus (art. 16, commi da 1-bis a 1-septies del D.L. n. 63/2013);

- bonus facciate (art. 1, commi 219 e 220 della Legge n. 160/2019 - terminato il 31 dicembre 2022);

- bonus fotovoltaico (art. 16-bis, comma 1, lettera h) del d.P.R. n. 917/1986);

- bonus colonnine per la ricarica dei veicoli elettrici (art. 16-ter del D.L. n. 63/2013);

- bonus barriere architettoniche (art. 119-ter del Decreto Rilancio).

La nuova circolare dell'Agenzia delle Entrate

Al fine di fornire nuovi chiarimenti agli operatori, l'Agenzia delle Entrate ha pubblicato la circolare n. 10/E del 20 aprile 2023 che, dopo una premessa normativa, presenta la seguente struttura:

- Obbligo della certificazione SOA

- Decorrenza

- Riconoscimento degli incentivi fiscali

- Ambito di applicazione

- Lavori di importo superiore a 516.000 euro

Premessa normativa

Nella premessa normativa, la circolare, benché porti la data del 20 aprile 2023, non prende in considerazione (ma questo potevamo aspettarcelo) la pubblicazione ed entrata in vigore del D.Lgs. n. 36/2023, ovvero il nuovo Codice dei contratti pubblici. Questo anche perché l'art. 84 (Sistema unico di qualificazione degli esecutori di lavori pubblici) del D.Lgs. n. 50/2016 resterà in vigore fino al 30 giugno 2023. Dall'1 luglio 2023, invece, acquisirà efficacia buona parte del D.Lgs. n. 36/2023, tra cui l'art. 100 e l'Allegato II.12 che riguardano proprio il sistema di qualificazione e requisiti per gli esecutori di lavori.

Obbligo della certificazione SOA

Relativamente all'obbligo previsto dal citato art. 10-bis del D.L. n. 21/2022, la circolare suddivide le due casistiche di lavori di importo superiore a 516.000 euro nei due periodi previsti:

- al comma 1 - dall'1 gennaio 2023 e fino al 30 giugno 2023 (transitorio);

- al comma 2 - dall'1 luglio 2023 (a regime).

Nel transitorio, per avere accesso agli incentivi, i lavori devono essere affidate a:

- imprese in possesso, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, della occorrente certificazione SOA;

- imprese che, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, documentano al committente ovvero all’impresa subappaltante l’avvenuta sottoscrizione di un contratto finalizzato al rilascio della predetta certificazione.

A regime (dall'1 luglio 2023), ai fini del riconoscimento dei bonus edilizi, l’esecuzione dei lavori di importo superiore a 516.000 euro è affidata esclusivamente alle imprese in possesso, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, della certificazione SOA.

Il comma 3 precisa inoltre che, in relazione ai lavori affidati alle imprese che hanno sottoscritto un contratto finalizzato all'ottenimento della certificazione SOA, la detrazione è comunque subordinata all’avvenuto rilascio della suddetta attestazione.

Decorrenza dell'obbligo

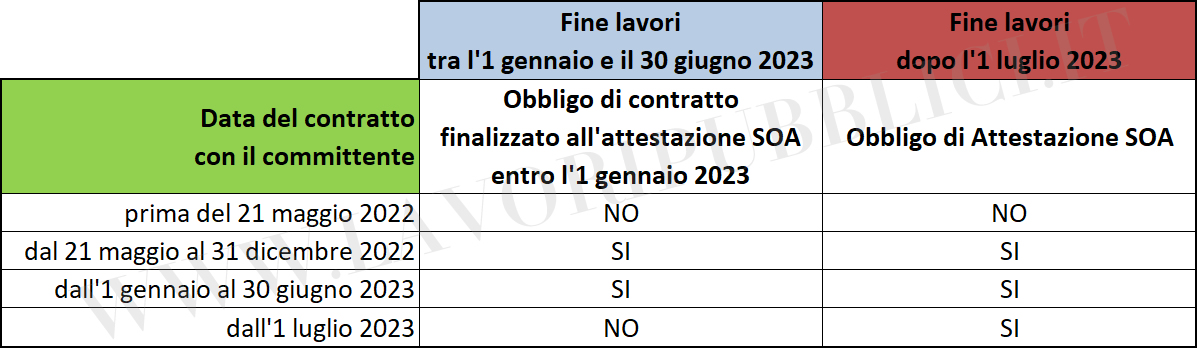

Considerato che un appalto di importo superiore a 516.000 euro può durare diversi anni, l'Agenzia delle Entrate definisce un quadro sugli obblighi in funzione delle seguenti date:

- 21 maggio 2022 - data di entrata in vigore della Legge 20 maggio 2022, n. 51 di conversione del D.L. n. 21/2022, che ha inserito il comma 10-bis citato;

- 1 gennaio 2023 - data di entrata in vigore dell'obbligo in versione transitoria;

- 1 luglio 2023 - data di entrata in vigore dell'obbligo a regime.

Dalle informazioni fornite dal Fisco è possibile desumere il seguente quadro sinottico (clicca sull'immagine per ingrandirla):

Riconoscimento degli incentivi fiscali

Per meglio comprendere il suddetto quadro sinottico da noi elaborato, l'Agenzia delle Entrate definisce puntualmente cosa fare nel relativo regime temporale:

- per i lavori in corso di esecuzione al 21 maggio 2022 e per i contratti di appalto o subappalto stipulati prima di tale data, aventi data certa, è possibile fruire degli incentivi fiscali a prescindere dalle “condizioni SOA”, per le spese agevolabili sostenute:

- fino al 31 dicembre 2022;

- negli anni successivi al 2022, ivi incluse quelle sostenute a decorrere dal 1° luglio 2023;

- per i contratti di appalto o subappalto stipulati a decorrere dal 21 maggio 2022 e fino al 31 dicembre 2022 è possibile fruire degli incentivi fiscali, per le spese agevolabili sostenute:

- fino al 31 dicembre 2022 a prescindere dalle “condizioni SOA”;

- tra il 1° gennaio 2023 e il 30 giugno 2023, qualora le imprese, entro il 1° gennaio 2023, abbiano acquisito la certificazione SOA o abbiano sottoscritto un contratto finalizzato al rilascio della predetta certificazione;

- dal 1° luglio 2023, solo qualora le imprese abbiano già acquisito la certificazione SOA, anche a seguito della richiesta formulata nel semestre precedente;

- per i contratti stipulati dal 1° gennaio 2023 al 30 giugno 2023 è possibile fruire degli incentivi fiscali, per le spese agevolabili sostenute:

- tra il 1° gennaio 2023 e il 30 giugno 2023, qualora le imprese, al momento della sottoscrizione del contratto, abbiano acquisito la certificazione SOA o abbiano sottoscritto un contratto finalizzato al rilascio della predetta certificazione;

- dal 1° luglio 2023, solo qualora le imprese abbiano già acquisito la certificazione SOA, anche a seguito della richiesta formulata nel semestre precedente;

- per i contratti stipulati a decorrere dal 1° luglio 2023 è possibile fruire degli incentivi, per le spese agevolabili sostenute a decorrere da tale data, qualora le imprese abbiano acquisito, al momento della sottoscrizione del contratto, la certificazione SOA.

Con riferimento alle imprese che abbiano sottoscritto un contratto finalizzato al rilascio della certificazione SOA, la detrazione relativa alle spese sostenute fino al 30 giugno 2023 è ammessa, anche qualora la predetta impresa non ottenga la certificazione SOA in esito alla richiesta.

Ambito di applicazione

Relativamente all'ambito di applicazione dell'obbligo di Attestazione SOA, il Fisco conferma che:

- riguarda sia la fruizione della detrazione sia l’esercizio delle opzioni di sconto in fattura e cessione del credito, relativamente agli interventi previsti dall’articolo 119 (Superbonus) e dall’articolo 121, comma 2 (bonus diversi dal Superbonus) del Decreto Rilancio;

- non è applicabile alla detrazione per le spese riguardanti l’acquisto delle unità immobiliari di cui all’articolo 16-bis, comma 3, del d.P.R. n. 917/1986 e a quello di “case antisismiche” di cui all’articolo 16, comma 1-septies, del d.l. n. 63 del 2013.

Questo perché come indicato all'art. 2-ter, comma 1, lettera d), n. 3), del D.L. n. 11/2023 (che è una norma di interpretazione autentica e quindi retroattiva) «le disposizioni del predetto articolo 10-bis, essendo riferite alle spese sostenute per l’esecuzione di lavori, non si applicano con riguardo alle agevolazioni concernenti le spese sostenute per l’acquisto di unità immobiliari».

Lavori di importo superiore a 516.000 euro

Con un'altra interpretazione autentica fornita sempre dall'art. 2-ter, comma 1, lettera d), n. 2), del D.L. n. 11/2023, viene chiarito che "il limite di 516.000 euro di cui all’alinea del comma 1 e al comma 2 del predetto articolo 10 -bis è calcolato avendo riguardo singolarmente a ciascun contratto di appalto e a ciascun contratto di subappalto".

Per questo il Fisco ha ritenuto che nell’ipotesi in cui detti lavori siano affidati in subappalto, le “condizioni SOA” devono essere rispettate dall’impresa appaltatrice, nel caso in cui il valore dell’opera complessiva superi i 516.000 euro, nonché dalle imprese subappaltatrici solo qualora le stesse eseguano lavori di importo superiore a 516.000 euro.

Documenti Allegati

Circolare Agenzia delle Entrate

IL NOTIZIOMETRO