Audizione dell’UPB sul DDL n. 1018 in materia di reddito di cittadinanza e pensioni

Il presidente dell’Ufficio Parlamentare di Bilancio (UPB), Giuseppe Pisauro, è intervenuto oggi presso la Commissione Lavoro pubblico e privato, previdenza sociale del Senato nell’ambito del ciclo di audizioni relative alla conversione in legge del decreto in materia di reddito di cittadinanza (RdC) e di pensioni. Il presidente UPB ha illustrato un documento sui contenuti del provvedimento focalizzando l’attenzione sulle principali caratteristiche delle nuove misure, sul loro perimetro d’intervento e sulle risorse ad esse destinate, sulle potenziali criticità alle quali sono esposte.

Il RdC si caratterizza rispetto ad altre misure di sostegno al reddito come ad esempio il reddito d’inclusione (REI) per un significativo aumento del livello delle soglie di selettività, della platea dei beneficiari e dell’importo del sussidio, nonché delle risorse pubbliche destinate al finanziamento dello strumento. L’UPB stima valori della platea dei beneficiari e delle spese sostanzialmente in linea con quelle riportate nella relazione tecnica al provvedimento.

Particolare enfasi è stata posta sull’offerta di forme di accompagnamento e aiuto ai soggetti in grado di svolgere un’attività lavorativa e sui dispositivi per evitare comportamenti opportunistici o elusivi da parte dei beneficiari. Nel disegno del RdC questo obiettivo si affida peraltro più a complessi meccanismi coercitivi che a incentivi volti a favorire la scelta spontanea di partecipare all’attività lavorativa.

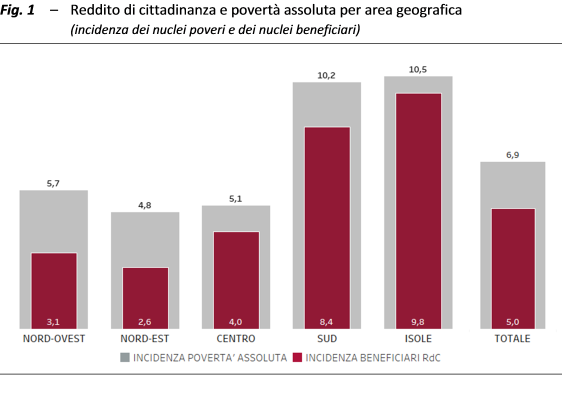

L’incidenza dei nuclei beneficiati risulta fortemente differenziata a livello territoriale (fig. 1): il 56 per cento dei nuclei beneficiari è residente al Sud e nelle isole, mentre circa il 28 per centro è residente nel Nord. A fronte di un elevata copertura della povertà a livello nazionale (72,5 per cento rispetto alla platea potenziale dei nuclei familiari, 71,4 per cento del totale degli individui), l’allineamento tra RdC e povertà varia considerevolmente tra le diverse aree geografiche: la percentuale dei nuclei beneficiari è prossima a quella dei nuclei in povertà assoluta nel Mezzogiorno (rispettivamente i beneficiari sono l’8,4 per cento nel Sud e il 9,8 per cento nelle isole contro una incidenza della povertà assoluta, rispettivamente, del 10,2 e del 10,5 per cento), sensibilmente più bassa al Centro e al Nord (il RdC raggiunge il 3,1 per cento nel Nord-Ovest e il 2,6 per cento nel Nord-Est, contro una incidenza della povertà assoluta, rispettivamente, del 5,7 e del 4,8 per cento). A incidere sono da un lato l’uniformità del beneficio confrontato con la forte eterogeneità territoriale delle soglie di povertà, dall’altro l’esclusione di una fetta della platea degli stranieri che contribuisce a ridurre la diffusione del reddito di cittadinanza al Nord dove la loro presenza è maggiore.

Si osservano inoltre differenze molto ampie tra le singole Regioni dei potenziali beneficiari del RdC (fig. 2).

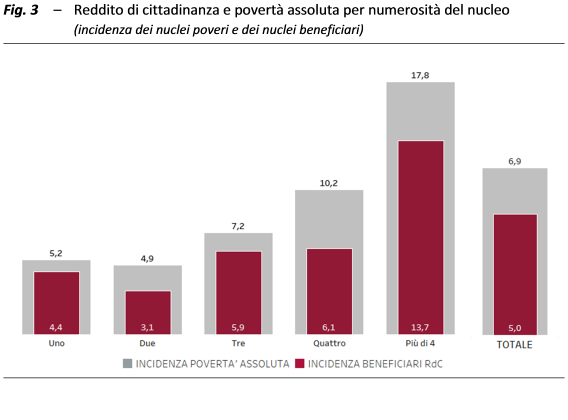

Un altro elemento rilevante riguarda la composizione dei nuclei familiari (fig. 3). Rispetto all’incidenza della povertà assoluta, sono maggiormente tutelati i nuclei meno numerosi: per i monocomponenti i beneficiari sono pari all’84 per cento del totale dei poveri assoluti (4,4 per cento l’incidenza dei beneficiari, contro un’incidenza della povertà assoluta del 5,2 per cento) rispetto a circa il 77 per cento (13,7 per cento, contro il 17,8 per cento) per i nuclei con più di quattro componenti. Alla base di questa differenza, figurano anche ragioni connesse al contenimento delle risorse stanziate e dell’entità dell’assegno base a suo tempo annunciato. Questo ha indotto ad adottare una scala di equivalenza, sulla quale è parametrato il RdC in funzione del numero dei componenti del nucleo familiare sostanzialmente più piatta rispetto a quelle generalmente utilizzate.

Per come è congegnato il RdC è connotato dalla debolezza degli incentivi a partecipare spontaneamente all’attività lavorativa. Al momento della richiesta del beneficio l’intero reddito da lavoro guadagnato entra nel reddito del nucleo familiare da integrare con il RdC, il che corrisponde all’applicazione di un’imposta implicita del 100 per cento se il reddito da lavoro è pari o inferiore alla soglia. I soggetti che lavorano e che percepiscono salari bassi avranno pertanto una disponibilità economica uguale a quelli che non lavorano. Inoltre questo disincentivo è aggravato dal fatto che la misura del RdC potrebbe spiazzare segmenti del mercato del lavoro – soprattutto al Sud – caratterizzati da retribuzioni particolarmente modeste eventualmente dovute a rapporti part-time o di collaborazione, per i quali l’attività lavorativa non risulterebbe economicamente conveniente.

Quanto alle misure coercitive, il principale disincentivo a comportamenti opportunistici è costituito dall’obbligo di accettare offerte di lavoro congrue. La credibilità di questo meccanismo non appare scontata e dipenderà dall’effettiva dimensione della disoccupazione frizionale, dall’efficacia dei Centri per l’impiego nel mettere in contatto domanda e offerta di lavoro, dalla convenienza delle imprese a rivolgersi ai beneficiari del RdC per colmare le proprie vacancies.

Sul versante delle misure in materia pensionistica – la principale delle quali è la cosiddetta “quota 100” – le simulazioni condotte dall’UPB forniscono risultati sostanzialmente in linea con le valutazioni ufficiali per quanto riguarda sia il maggior numero di pensioni in pagamento nei prossimi dieci anni sia la connessa maggiore spesa. Il maggior numero di pensioni a fine anno ammonterebbe a poco più di 314.000 nel 2019, per poi aumentare sino a poco più di 372.000 nel 2021 e quindi ridursi gradualmente sino a 150.000 circa nel 2028. La maggiore spesa lorda ammonterebbe a circa 4 miliardi nel 2019, per poi aumentare sino a circa 8,6 miliardi nel 2021 e di lì cominciare a ridursi più rapidamente dal 2024 (circa 1,4 miliardi nel 2028).

Tenendo conto che l’anticipo della pensione riduce la rata ma aumenta il numero degli anni di fruizione, “quota 100” risulterà conveniente per gran parte di coloro che matureranno i requisiti nel 2019, soprattutto se rientrano nel calcolo retributivo e hanno un tasso di sconto intertemporale superiore al 3 per cento.

Se in alternativa ai take-up utilizzati nella relazione tecnica al provvedimento si ipotizzano percentuali dl 90 per cento per i lavoratori privati e dell’85 per cento per i pubblici il maggior numero di pensioni a fine anno aumenterebbe di circa il 9 per cento, mentre si dovrebbe mettere in conto un ulteriore aumento di spesa del 5,8 per cento nel 2019 e di circa il 10 per cento negli altri due anni. Applicate direttamente alle previsioni di spesa della relazione tecnica (per l’aggregato di quota 100, nuova pensione anticipata e opzione donna), tali percentuali comporterebbero una maggiore spesa di circa 0,2 miliardi nel 2019 e di circa 0,8 nel 2020 e nel 2021. Se si ipotizzassero take-up rate del 100 per cento sia per i lavoratori privati sia per i pubblici (ossia tutti sfruttano l’uscita con quota 100 non appena possono), il maggior numero di pensioni a fine anno aumenterebbe di circa il 22,8 per cento nel 2019, del 14,7 nel 2020 e del 13 per cento nel 2021, mentre si dovrebbe mettere in conto un ulteriore aumento di spesa del 14,2 per cento nel 2019, del 19,4 nel 2020 e del 13,9 nel 2021.

Sulla possibilità di una staffetta intergenerazionale messa in moto dai pensionamenti anticipati, la letteratura economica e le analisi empiriche non giungono a conclusioni univoche. Nel breve periodo la contrazione dell’occupazione delle coorti più anziane che sarà prodotta da quota 100 potrebbe favorire un moderato ricambio generazionale, soprattutto nel settore pubblico. Nel lungo periodo, invece, l’occupazione tanto dei giovani quanto degli anziani dipenderà dall’efficacia delle misure di incentivo alla crescita economica implementate dal governo.

L’elevata incertezza delle stime relative ai costi delle misure contenute nel provvedimento ha indotto a prevedere meccanismi di monitoraggio differenziati per il reddito e la pensione di cittadinanza, da un lato, e per le misure di revisione del sistema pensionistico, dall’altro. Tale meccanismo di monitoraggio, sebbene fondamentale per il controllo della spesa, presenta alcuni elementi di criticità. Che andrebbero attentamente valutati.

© Riproduzione riservata