Le novità 2019 per le agevolazioni fiscali in edilizia: ampliati gli incentivi per demolizione e ricostruzione

Le novità 2019 per le agevolazioni fiscali in edilizia: ampliati gli incentivi per demolizione e ricostruzione

Le detrazioni fiscali già previste per l’acquisto di unità immobiliari di edifici ricadenti in zona sismica 1, sui quali si siano realizzati interventi di riduzione del rischio sismico mediante demolizione e ricostruzione, sono state estese anche alle medesime fattispecie ricadenti nelle zone 2 e 3. Questa è una delle principali novità relative ai bonus edilizi istituite dalla Legge 58/2019 di conversione del cosiddetto “Decreto Crescita” (D.L. 30 aprile 2019, n. 34), che ha previsto anche la possibilità, per i soggetti che effettuano interventi agevolati con Ecobonus e Sismabonus, di ricevere dal fornitore uno sconto immediato in sostituzione della detrazione fiscale. Di seguito si riporta una sintesi aggiornata delle agevolazioni fiscali disponibili e delle condizioni per fruirne.

La Legge 28 giugno 2019, n. 58 recante “Conversione in legge, con modificazioni, del decreto-legge 30 aprile 2019, n. 34, recante misure urgenti di crescita economica e per la risoluzione di specifiche situazioni di crisi” (c.d. Decreto Crescita), ha previsto diverse misure finalizzate anche al rilancio dell’edilizia.

Tra queste, sono state introdotte alcune importanti novità relative all’applicazione dei bonus edilizi, Sismabonus ed Ecobonus, nonché l’introduzione di un regime di tassazione agevolato per le imprese che acquisteranno interi fabbricati con l’obiettivo di riqualificarli e rivenderli.

Incentivi per la valorizzazione edilizia

Allo scopo di favorire interventi su edifici esistenti, finalizzati al conseguimento di classi energetiche elevate nel rispetto delle norme antisismiche, l’art. 7 della Legge n. 58/2019 dispone in via temporanea (sino al 31 dicembre 2021) un regime di tassazione agevolato. Esso consiste nell’applicazione dell'imposta di registro e delle imposte ipotecaria e catastale nella misura fissa di 200 euro ciascuna, per i trasferimenti di interi fabbricati a favore di imprese di costruzione o di ristrutturazione immobiliare che entro i successivi dieci anni:

- provvedano alla demolizione e ricostruzione degli stessi, anche con variazione volumetrica rispetto al fabbricato preesistente, ove consentita dalle norme urbanistiche vigenti, oppure eseguano gli interventi di manutenzione straordinaria, di restauro e di risanamento conservativo, nonché gli interventi di ristrutturazione edilizia, come definiti nel D.P.R. n. 380/2001, art. 3, comma 1, lettere b), c), d). I suddetti interventi devono essere conformi alla normativa antisismica e tali da permettere il conseguimento delle classi energetiche A, B o NZEB (Near Zero Energy Building);

- procedano all'alienazione degli stessi, anche in caso di suddivisione in più unità immobiliari, a condizione che l’alienazione riguardi almeno il 75% del volume del nuovo fabbricato.

Questo provvedimento ha l’obiettivo di agevolare il trasferimento di fabbricati da sottoporre ad interventi di recupero edilizio tramite demolizione e ricostruzione, al fine di favorire il rinnovo del vetusto parco edilizio nazionale ed incrementare il livello prestazionale e di sicurezza degli edifici.

Estensione del Sismabonus per l’acquisto di edifici antisismici

Come noto, l’art. 46-quater del D.L. 50/2017 (convertito in Legge n. 96/2017, con modificazioni) aveva esteso le detrazioni d'imposta del Sismabonus, rendendole applicabili anche per l’acquisto di unità immobiliari all’interno di edifici interamente demoliti e ricostruiti, allo scopo di ridurne il rischio sismico anche con variazione volumetrica, e ricadenti in zona sismica 1.

Il “Decreto Crescita” (art. 8 del D.L. 34/2019, convertito in Legge n. 58/2019) ha apportato significative novità in questo ambito, estendendo tale agevolazione anche agli acquisti di unità immobiliari site nelle zone sismiche 2 e 3, consentendo di fatto di accedere alla suddetta detrazione nella maggior parte dei comuni italiani (oltre il 70%), ad esclusione solo dei comuni ricadenti nella zona a minore sismicità, la zona 4 (fig. 1). Questo a decorrere dal 1 maggio 2019.

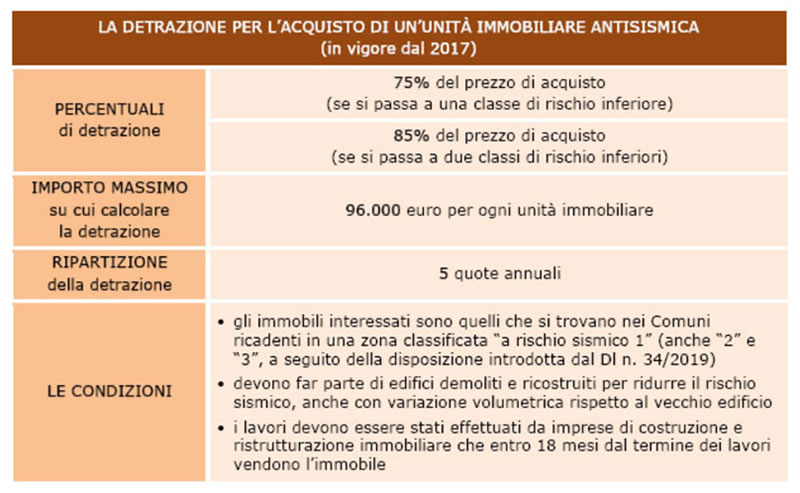

Dunque, a partire dal 1 maggio 2019, viene riconosciuta all’acquirente di unità immobiliari antisismiche site in uno dei Comuni in zona sismica 1, 2 o 3, una detrazione del 75% o dell’85%, rispettivamente in caso di riduzione del rischio sismico di 1 o 2 classi, da applicare sul prezzo di vendita (calcolata su un massimo di spesa incentivabile di 96mila euro per unità immobiliare, da ripartire in cinque rate annuali di pari importo, e con possibilità di optare, in alternativa, per la cessione del credito alle imprese che hanno effettuato gli interventi ovvero ad altri soggetti privati, esclusi gli istituti di credito e intermediari finanziari), purché l’unità immobiliare sia ceduta, entro 18 mesi dalla fine lavori, dall’impresa di costruzione o di ristrutturazione immobiliare che vi abbia effettuato interventi di demolizione e ricostruzione, anche con variazione volumetrica, ove consentito dalle norme urbanistiche locali. La durata di tale agevolazione è la medesima del Sismabonus cioè, salvo eventuali proroghe, fino al 31/12/2021.

Fig. 1 - Detrazioni per l’acquisto di un’unità immobiliare

antisismica, derivante da demolizione e ricostruzione, nei Comuni

ricadenti in zona sismica 1, 2 e 3.

La norma era stata introdotta con la finalità di favorire, a cominciare dalle zone a più alto rischio sismico, le operazioni di sostituzione edilizia derivanti dall’acquisto di interi fabbricati, da parte di imprese di costruzione che, a seguito di demolizione e ricostruzione degli stessi anche con variazione volumetrica, ove consentito, si fossero impegnate al successivo trasferimento delle singole unità immobiliari. Attualmente è stata potenziata in modo consistente, dato che la quasi totalità del territorio italiano, compreso grandi città e metropoli, rientra nelle zone di rischio sismico 1, 2 o 3.

È opportuno citare un recente chiarimento dell’Agenzia delle Entrate su questa tematica che, allo scopo di agevolare ulteriormente interventi antisismici di demolizione e ricostruzione di edifici esistenti, ha precisato che la detrazione è applicabile anche nel caso in cui l’acquisizione dell’unità immobiliare avvenga con un contratto di permuta, ovvero tramite la cessione di unità immobiliari da parte dell’impresa che ha provveduto alla demolizione e ricostruzione dell’immobile precedentemente trasferitole dal proprietario a titolo di permuta (Risposta ad interpello n. 354 del 29/08/2019, Agenzia delle Entrate). Al riguardo, l’Agenzia richiama la Risoluzione n. 320/E del 9 novembre 2007 con la quale ha precisato che la disciplina della permuta coincide sostanzialmente con quella della vendita.

Zone sismiche

Elenco aggiornato delle zone sismiche e della

classificazione sismica per tutti i comuni d’Italia

Sconto immediato in luogo delle detrazioni per Sismabonus ed Ecobonus

Un’ultima novità introdotta dal “Decreto Crescita” è la possibilità, per il soggetto che sostiene le spese per gli interventi di efficientamento energetico e di adozione di misure antisismiche, di richiedere, in luogo dell'utilizzo della detrazione, un contributo di pari ammontare sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore (appaltatore) che ha effettuato gli interventi. Tale contributo, se accordato, verrà rimborsato al fornitore stesso sotto forma di credito d'imposta da utilizzare in compensazione, in cinque quote annuali di pari importo. I fornitori che hanno effettuato gli interventi hanno a loro volta facoltà di cedere il credito d’imposta ai propri fornitori di beni e servizi, con esclusione della possibilità di ulteriori cessioni da parte di questi ultimi e della possibilità di cessione ad istituti di credito e ad intermediari finanziari.

Tale opzione, introdotta al fine di stimolare gli interventi antisismici e di efficientamento energetico anche per gli immobili posseduti da soggetti che non hanno disponibilità sufficiente per anticipare tali spese, può essere attuata da parte del soggetto avente diritto alla detrazione esclusivamente previa intesa con il fornitore, il quale deve preventivamente confermare e attestare l’effettuazione dello sconto, avvalendosi tuttavia della facoltà di non aderire alla richiesta.

Sismabonus: si ampliano gli ambiti di applicazione

Le più recenti regole per usufruire della detrazione fiscale (Sismabonus) delle spese sostenute per interventi certificati di miglioramento sismico di abitazioni (non solo abitazione principale), immobili ad uso commerciale (quindi adibiti ad attività produttiva) e parti comuni di condomini, ricadenti in zone sismiche 1, 2 e 3, sono state introdotte dalla Legge di Bilancio 2017 (vedi Newsletter POROTON® n. 109 – Giugno 2017) e, successivamente, aggiornate ed ampliate dalla Legge di Bilancio 2018 (vedi Newsletter POROTON® n. 115 – Maggio 2018).

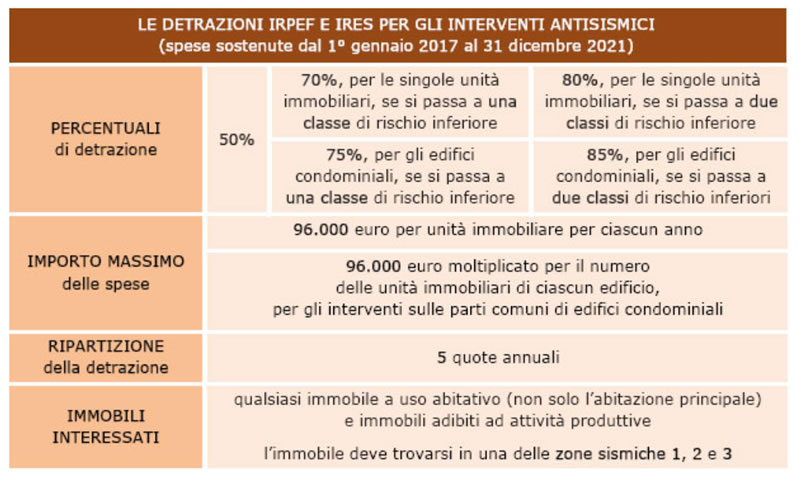

La fig. 2 fornisce una sintesi delle agevolazioni previste per le spese relative ad interventi di messa in sicurezza statica, che si applicano a tutti gli edifici ubicati nelle zone sismiche 1, 2 e 3, che vanno dal 50% fino ad un massimo dell’85% in funzione del miglioramento sismico accertato. La detrazione si calcola sull’importo massimo di 96mila euro per ciascuna unità immobiliare e viene riconosciuta in 5 quote annuali di pari importo. Viene inoltre prevista la possibilità di cessione del credito ai fornitori che hanno effettuato gli interventi o ad “altri soggetti privati”, con esclusione di istituti di credito, intermediari finanziari e amministrazioni pubbliche.

Per completezza di informazione, si ricorda che le suddette detrazioni possono essere usufruite dai soggetti passivi IRPEF/IRES e, dal 2018, anche dagli Istituti Autonomi per le Case Popolari e da enti con le medesime finalità sociali.

Inoltre tra le spese detraibili rientrano anche quelle per la classificazione e la verifica sismica degli immobili, effettuate esclusivamente da parte di professionisti abilitati, secondo le linee guida fornite dal D.M. n. 65 del 7 Marzo 2017, in cui si definiscono 8 classi di rischio (dalla A+ alla G, con livello di rischio crescente) ed i criteri per operare la classificazione.

Fig. 2 - Quadro riassuntivo delle detrazioni per l’adozione di

misure antisismiche (Sismabonus-base).

La detrazione prevista per gli interventi antisismici può essere applicata anche alle eventuali spese di manutenzione ordinaria (tinteggiatura, intonacatura, rifacimento pavimenti, ecc.) e straordinaria, necessarie al completamento dell’opera. Infatti, nel caso in cui sullo stesso edificio vengano effettuati interventi di natura diversa, anche per i lavori antisismici esattamente come per gli interventi di recupero del patrimonio edilizio, vale il principio secondo cui l’intervento di categoria superiore assorbe quelli di categoria inferiore ad esso correlati (Risoluzione n. 147/E del 29/11/2017, Agenzia delle Entrate).

Si rammenta infine che il Sismabonus può essere applicato anche nel caso in cui la messa in sicurezza statica di edifici adibiti ad abitazioni private o ad attività produttive avvenga mediante demolizione e successiva ricostruzione, laddove si concretizzi un intervento di ristrutturazione edilizia e non un intervento di nuova costruzione (vedi Newsletter POROTON® n. 115 – Maggio 2018).

É opportuno evidenziare che gli interventi di demolizione e ricostruzione configurabili come interventi di ristrutturazione edilizia per i quali è applicabile il Sismabonus, sulla base di chiarimenti forniti dall’Agenzia delle Entrate e con riferimento ad immobili non soggetti a vincoli ai sensi del D.Lgs. 42/2004, sono:

- demolizione/ricostruzione con la stessa volumetria, anche senza la necessità di rispettare la stessa sagoma preesistente (“fuori sagoma”) (Risoluzione n. 34/E del 27/04/2018, Agenzia delle Entrate);

- demolizione/ricostruzione con la stessa volumetria, con lieve spostamento dell’area di sedime (Risposta ad interpello n. 131 del 27/12/2018, Agenzia delle Entrate);

- demolizione/ricostruzione “fuori sagoma” con volumetria inferiore a quella esistente (Risposta ad interpello n. 210 del 27/06/2019, Agenzia delle Entrate).

Per ulteriori dettagli vedere anche la guida dell’Agenzia delle Entrate: "Sismabonus: le detrazioni per gli interventi antisismici”.

Sismabonus + Ecobonus

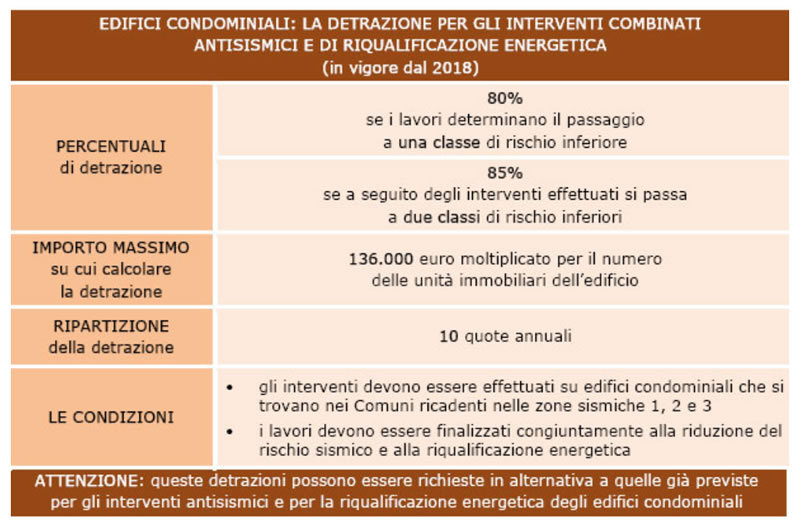

Resta ancora confermata anche l’agevolazione fiscale introdotta dalla Legge di Bilancio 2018, che fonde Sismabonus ed Ecobonus per le spese relative agli interventi su parti comuni di edifici condominiali ricadenti nelle zone sismiche 1, 2 e 3, finalizzati congiuntamente alla riduzione del rischio sismico ed alla riqualificazione energetica. Tali interventi, infatti, possono beneficiare di una detrazione nella misura dell’80 - 85%, rispettivamente in caso di riduzione di 1 o 2 classi di rischio sismico, da ripartire in dieci quote annuali di pari importo e da applicare ad un ammontare delle spese non superiore a 136mila euro moltiplicato per il numero delle unità immobiliari di ciascun edificio (fig. 3).

Questa opzione può essere esercitata in alternativa a quella, descritta in precedenza, per gli interventi antisismici sulle parti condominiali (75 o 85% su un ammontare non superiore a 96mila euro moltiplicato per il numero delle unità immobiliari di ciascun edificio) ed a quella per la riqualificazione energetica di edifici condominiali (pari al 70 o 75% su un ammontare complessivo non superiore a 40mila euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio).

Si precisa inoltre che, secondo i recenti chiarimenti forniti dall’Agenzia delle Entrate (Risposta ad interpello n. 293 del 22/07/2019), per parti comuni di edifici condominiali si intendono quelle riferibili a più unità immobiliari funzionalmente autonome, a prescindere dall’esistenza di una pluralità di proprietari.

Anche questa agevolazione è fruibile nel caso di demolizione/ricostruzione dell’edificio nei termini precedentemente descritti, che identificano l’intervento di demolizione/ricostruzione come intervento di ristrutturazione edilizia.

Fig. 3 - Detrazioni per gli interventi combinati antisismici e di

riqualificazione energetica.

Conclusioni

Il quadro normativo che regola le molteplici opportunità che sono state introdotte in tema di detrazioni fiscali per incentivare interventi di ristrutturazione e sostituzione del vetusto parco edilizio nazionale risulta complesso ed articolato.

Con i recenti provvedimenti è stata ampliata in modo significativo l’appetibilità delle agevolazioni fiscali soprattutto per interventi di demolizione e ricostruzione, che meritano quindi di essere maggiormente considerati come il migliore strumento per rinnovare concretamente il patrimonio edilizio aumentando nel contempo la sicurezza, la qualità del costruito, il comfort abitativo e riducendo il fabbisogno energetico.

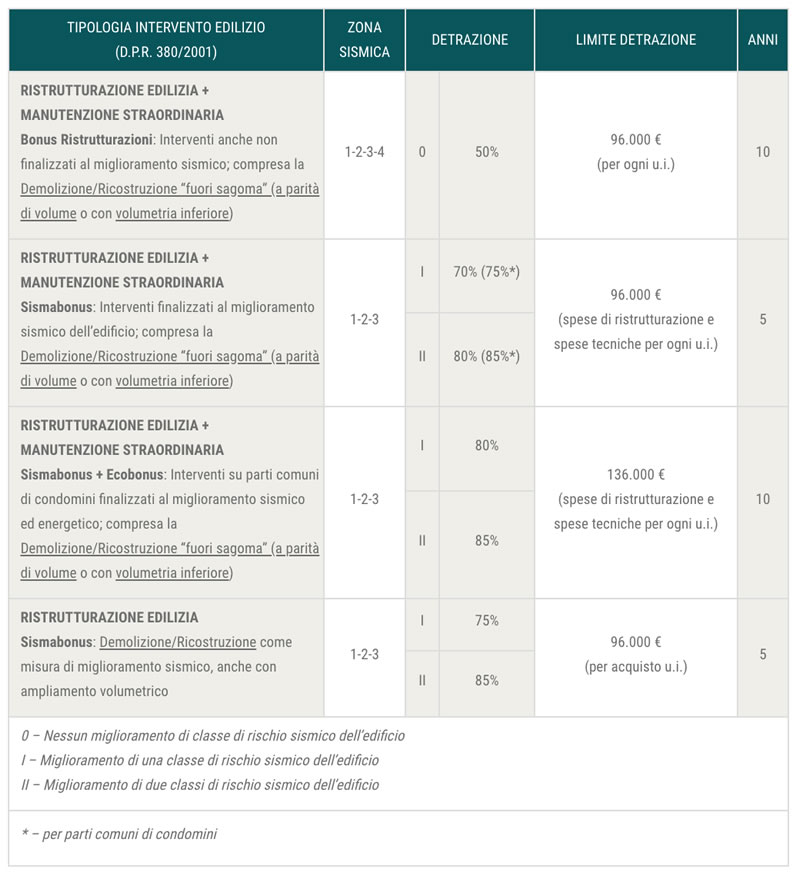

Di seguito si riporta una tabella che sintetizza schematicamente l’attuale configurazione delle agevolazioni fiscali in edilizia (tab. 1).

Tab. 1 – Quadro riassuntivo delle agevolazioni fiscali con relativi ambiti e tempi di intervento.

A cura di Lorenzo Bari, Flavio Mosele,

Elena Fabi

Consorzio POROTON® Italia

IL NOTIZIOMETRO