Cessione dei crediti edilizi: da Ance il Dossier aggiornato

Dall’Ance il dossier sulla cessione dei crediti edilizi aggiornato alle ultime modifiche arrivate dalla legge di conversione del Decreto Aiuti-bis

Responsabilità solidale e concorso nella violazione solo in caso di dolo o colpa grave per il superbonus 110% e per i bonus edilizi ordinari che dal 12 novembre 2021 sono in possesso di visto di conformità e asseverazione di congruità delle spese o, se ceduti prima di questa data, nel caso il cedente/fornitore, diverso da un istituto bancario e similari, acquisisce “ora per allora” la stessa documentazione.

Le modifiche dal Decreto Aiuti-bis

A prevederlo è l’art. 33-ter del Decreto Legge n. 115/2022 (Decreto Aiuti-bis), inserito durante il percorso di conversione in legge, con il quale il Parlamento ha provato a risolvere una problematica manifestatati solo a seguito della circolare n. 23/E/2022 dell’Agenzia delle Entrate. Una circolare che, fornendo un’interpretazione molto estensiva della normativa, ha stabilito che la responsabilità dei cessionari potesse essere esclusa solo nel caso si dimostri una verifica “diligente” dei crediti da acquistare.

Una verifica che, come ormai è noto, ha generato storture e vessazioni documentali di alcuni cessionari con richieste al limite al limite della decenza normativa. Si pensi alla asseverazione video richiesta da Deloitte (società che cura gli interessi di molte banche cessionarie) o alla asseverazione del responsabile dei servizi di asseverazione (figura neanche prevista dal Decreto Rilancio) voluta da Poste Italiane.

Il Dossier Ance

A fare il punto delle ultime novità normative in tema di cessione dei crediti edilizi ci ha pensato l’Associazione Nazionale Costruttori Edili (ANCE) con un dossier che rappresenta un vero e proprio vademecum che tratta nel dettaglio i temi più interessanti:

- il processo dettagliato della cessione del credito e l’operatività della quarta cessione da banche a correntisti con partita IVA;

- il divieto di cessione parziale del credito;

- la compensazione del credito;

- la responsabilità solidale del cessionario del credito.

Le 4 possibili cessioni del credito

Relativamente al procedimento di cessione dei crediti, Ance fa un riepilogo di tutti i passaggi (fino ad un massimo di 4), compreso il caso di credito maturato a seguito di sconto in fattura praticato dall’impresa:

- 1 sola volta ad altri soggetti terzi di qualsiasi tipologia (soggetto privato/impresa, ecc…), comprese banche ed intermediari finanziari (prima cessione, cd ”jolly”);

- 2 ulteriori volte, a condizione che le cessioni siano effettuate nei confronti di banche, intermediari finanziari, società appartenenti a gruppi bancari e assicurazioni (seconda e terza cessione);

- 1 volta ancora, solo da parte delle banche e a favore dei propri correntisti, diversi dai “consumatori o utenti”, senza possibilità per questi ultimi di ulteriore cessione del credito (quarta cessione).

Ance ricorda le modifiche arrivate dal Decreto Legge n. 50/2022 (Decreto Aiuti), per le quali banche e società appartenenti ad un gruppo bancario possono cedere, in qualunque momento, il credito ricevuto a tutti i soggetti esercenti attività commerciale, imprenditoriale, artigianale o professionale, che abbiano stipulato un contratto di conto corrente con la stessa banca ovvero con la banca capogruppo.

Concludendo, i costruttori ricordano che la quarta cessione da parte delle banche ai propri correntisti, titolari di partita IVA, può avere ad oggetto tutti i crediti già detenuti o acquistati dalle banche stesse a partire dal 17 febbraio 2022. Ricapitolando, dal 17 febbraio 2022:

- prima cessione libera;

- 2 cessioni a soggetti “qualificati” + 1 ulteriore cessione (in qualsiasi momento) da banca, o società di un gruppo bancario, a clienti correntisti con partita IVA.

Il divieto di cessione parziale del credito

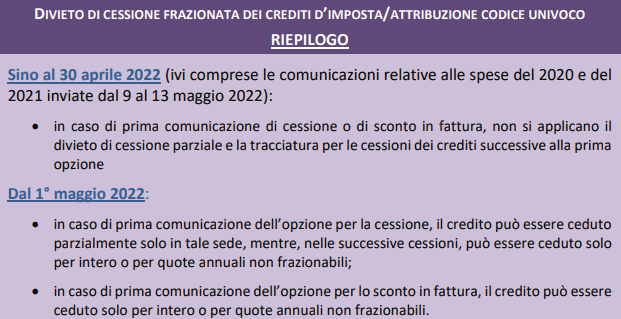

Molto interessante è la sezione del dossier dedicata al divieto di cessione parziale del credito, su cui ANCE ne definisce molto bene i contorni. In particolare:

per le comunicazioni di prima cessione o di sconto in fattura, trasmesse all’Agenzia delle Entrate dopo il 1° maggio 2022, opera il divieto di cessione parziale dei crediti fiscali, ed ai crediti oggetto di cessione viene attribuito un codice identificativo univoco, da riportare nelle comunicazioni relative alle successive cessioni;

solo il beneficiario originario, anche dopo il 1° maggio, può cedere parzialmente il credito corrispondente alla detrazione a lui spettante, ovvero può optare per uno sconto parziale relativo al corrispettivo dei lavori. Diversamente, l’acquirente del credito fiscale, ovvero l’impresa che ha praticato lo sconto possono procedere alla successiva cessione o per l’intero importo del credito, ovvero solo per singole rate.

Anche per le cessioni del credito che derivano da singoli SAL occorre rispettare la regola secondo la quale le singole rate annuali del credito non possono essere oggetto di cessione parziale.

Tenuto conto che il divieto di cessione parziale opera con riferimento alle prime comunicazioni di opzione per la cessione/sconto effettuate dal 1° maggio 2022, l’Agenzia delle Entrate specifica ulteriormente che questa limitazione non opera per le comunicazioni trasmesse entro il 30 aprile 20226.

Schema riepilogativo

In allegato il dossier ANCE.

Documenti Allegati

Dossier Ance

IL NOTIZIOMETRO