CILAS e abusi edilizi: quando la semplificazione complica le cose

La presunta semplificazione ottenuta con la CILAS non tiene conto di alcuni aspetti legati al Sismabonus 110%

Con la Cila-Superbonus (CILAS) il legislatore ha cercato di snellire il percorso di accesso alle agevolazioni fiscali Ecobonus 110% e Sismabonus 110%.

Superbonus 110%, Decreto Semplificazioni-bis e CILAS

Sono infatti entrate in vigore ad agosto, con la conversione in legge del D.L. 77/2021 (“Decreto Semplificazioni Bis”), le modifiche apportate all'art. 119 del D.L. n. 34/2020 sul comma 13-ter e l'inserimento dei due nuovi commi 13-quater e 13-quienquies, che consentono un regime speciale, sia edilizio che fiscale, per gli interventi di Superbonus 110% in assenza di demolizione e ricostruzione dell'intero edificio, anche se riguardano parti strutturali e prospetti.

Il rapporto Superbonus-Abusi edilizi

In particolare, non va dichiarato lo stato legittimo delle opere e quindi non è necessario segnalare eventuali abusi edilizi. Peccato però che non si sia tenuto conto delle opere illegittime con rilevanza strutturale, prettamente attinenti gli interventi di Sismabonus 110%, che possono includere riparazioni locali oppure miglioramenti o adeguamenti strutturali.

Il problema è piuttosto evidente, oltre che spinoso: come fa uno strutturista a non tenere conto di eventuali abusi edilizi nella realizzazione del progetto? E se ne vuole tener conto può comunque usare la CILAS? Cosa potrebbe accadere al progetto complessivo di miglioramento dell’edificio nel caso l’amministrazione disponga la demolizione di un abuso?

Ne abbiamo parlato con l’Ing. Cristian Angeli, il nostro esperto di Sismabonus.

L’intervista all’esperto di Sismabonus

1. Ingegnere, la CILAS nasceva con l’obiettivo di semplificare la vita a contribuenti e progettisti. Cosa succede invece nei fatti?

I presupposti innovativi da cui è nata la Cila-Superbonus erano ottimi e li condivido in pieno. Il problema è che il legislatore - con modalità tipiche della tradizione italiana - ha risolto un problema e ne ha creato un altro. Si è preoccupato della parte edilizia-urbanistica, snellendo prodigiosamente le relative procedure, ma non ha considerato gli aspetti strutturali.

Così la CilaS si è rivelata un siero efficace solo per i casi lievi. Nei quadri più complessi i suoi effetti diventano blandi e può determinare effetti collaterali anche gravi. Le casistiche sono molte.

Pensiamo a una delle situazioni più semplici e ricorrenti. Un edificio in muratura con tramezzature interne modificate senza una pratica edilizia e con creazione di porte – anch’esse illegittime – nei muri portanti. È capitato a tutti di dover intervenire in contesti di questo tipo, ad esempio con opere di miglioramento strutturale che riguardano le fondazioni, i solai, le pareti stesse.

Le verifiche che portano al dimensionamento dei rinforzi dovranno inevitabilmente basarsi sul rilievo delle strutture presenti nello stato ante, illegittime.

Cosa succede se in corso d’opera, a getti già fatti o,

peggio ancora, a lavori ultimati, sopravviene un controllo e si

rende necessaria la rimessa in pristino o l’adeguamento delle

suddette opere abusive?

I calcoli alla base del miglioramento sismico potrebbero “non

tornare più”, rendendo i lavori oggetto di Sismabonus essi stessi

illegittimi, mettendo in discussione le attestazioni di cui

all'art.119 e, di conseguenza, la CILAS medesima che, è bene

ricordarlo, copre solo i lavori che rispettano i requisiti fissati

per il 110%.

Se poi la stessa pratica CilaS comprendesse sia Eco sia Sismabonus, è evidente che l’irregolarità strutturale potrebbe trascinare nel buco anche i contributi connessi agli interventi energetici, per decadenza del titolo abilitativo e, con un certo senso di stupore, coinvolgerebbe tutti i professionisti che li hanno asseverati, il committente e l’impresa.

2. Per quale motivo ritiene che, in presenza di opere strutturali illegittime, potrebbe decadere l’intero contributo e non solo il Sismabonus?

L’equazione è semplice. In base al nuovo art. 119, co. 13ter del decreto-legge n.34/2020, le cause di decadenza dal Superbonus 110% sono SOLO le seguenti:

- a. mancata presentazione della CILA;

- b. interventi realizzati in difformità dalla CILA;

- c. assenza dell’attestazione dei dati relativi al titolo abitativo;

- d. non corrispondenza al vero delle attestazioni ai sensi del comma 14.

Ma non bisogna dimenticare che per gli Enti di controllo «…resta impregiudicata ogni valutazione circa la legittimità dell’immobile oggetto di intervento».

Quindi, se viene rilevata e contestata un’opera illegittima (ad esempio una porta di troppo), l’adeguamento della stessa (ad esempio l’inserimento di una cerchiatura) o il ripristino dello stato regolare (ad esempio la chiusura del vano), determina un’inevitabile trasformazione dell’immobile, che si ripercuote sulle valutazioni svolte dal tecnico asseveratore, sia per il dimensionamento delle nuove opere e sia per la fotografia dello “stato ante”.

Chiaramente tutto dipende dal tipo di edificio e dall’entità dell’opera illegittima, ma sarà molto probabile ricadere nel caso di «non corrispondenza al vero delle attestazioni» (il punto d del comma 13ter che è generale, non distingue tra sisma ed eco). Ciò poiché i dati inseriti nelle varie asseverazioni (una per tutte, la classe di rischio ante e post) erano basati su una situazione diversa da quella che consegue all’eliminazione dell’abuso. Quindi è facile capire che in un caso di questo tipo si incorre nella decadenza generalizzata e nelle sanzioni.

3. Quali sono a questo punto le soluzioni?

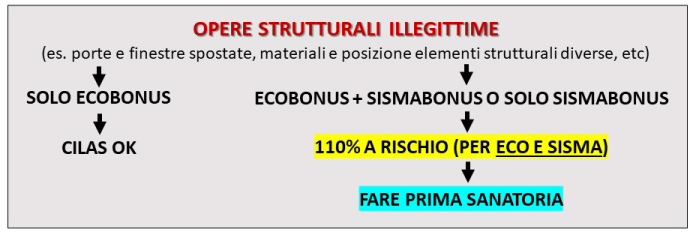

Nei casi di abusi di modesta entità si può pensare di ripristinare lo stato legittimo prima della presentazione della CILAS, con opere edilizie correttive (chiusura di porte o di finestre, piccole demolizioni, etc).

Nei casi più complessi non ci sono alternative rispetto alla sanatoria, anche se questa strada non sempre è percorribile, soprattutto se si tratta di una sanatoria “con opere”, particolarmente impegnativa sia in termini di tempi che di costi conseguenti. Costi ovviamente esclusi da qualunque bonus…

Poi ci sono i casi “border line”, quelli nei quali le opere illegittime di natura strutturale sono poco influenti rispetto ai lavori che si vanno a fare tramite il Superbonus (per distanza dal punto di intervento o per gli effetti conseguenti a un eventuale ripristino). Quest’ultima è l’unica situazione in cui – a mio avviso – si può procedere con la pratica di Sismabonus in presenza di opere strutturali illegittime, poiché si è valutato a monte che, in caso di ripristino dello stato legittimo, le opere necessarie non inficiano il progetto di miglioramento sismico oggetto di 110%. Ciò si può verificare con maggiore frequenza negli interventi locali, ma si tratta di valutazioni delicate, da svolgere sempre con l’aiuto di un ingegnere esperto.

Fuori dai casi sopra elencati (1. ripristino prima dei lavori, 2. sanatoria, 3. “scarsa rilevanza” dell’abuso) bisogna avere il coraggio di dire di NO. Anche questa è una soluzione e fa parte del lavoro quotidiano dei Professionisti110.

Ringraziamo l’ing. Angeli per il contributo e lasciamo come sempre a voi ogni commento.

IL NOTIZIOMETRO