Classificazione bonus edilizi: commento all’audizione di Banca d’Italia

Commento all’analisi di Banca d’Italia sulla situazione dei crediti edilizi e della loro classificazione contabile in audizione al Senato nell’ambito della conversione del D.L. n. 39/2024

Nella memoria di Banca d’Italia risulta che ad oggi non sono state prese decisioni definitive sulla classificazione dei crediti che matureranno nel corso del 2024, per la quale Eurostat nel suo parere di settembre 2023 ha ravvisato la necessità di ulteriori approfondimenti.

Il trattamento contabile dei bonus edilizi

Eurostat ha ribadito che il trattamento del beneficio come credito di imposta “pagabile” presuppone che vi sia una probabilità molto alta che sia sfruttato integralmente (non vada perso): se questa ipotesi non dovesse essere confermata dai dati sugli effettivi utilizzi dei crediti maturati, entro la metà del 2024 potrebbe riconsiderare le proprie decisioni sulla classificazione retroattivamente dal 2020. Dunque i valori del rapporto deficit/Pil potrebbero essere rivisti al ribasso rispetto ai dati calcolati dal Governo.

Naturalmente Bankitalia prende per buone le nuove linee guida di Eurostat per cui se un credito fiscale circola, aumenta la probabilità che sia sfruttato integralmente e, quindi, deve essere classificato come "pagabile". Argomentazione che, in realtà, non esiste nel SEC2010 per cui un credito fiscale è pagabile se lo Stato paga e cioè se esiste il diritto al rimborso cash per la parte che non viene portata in compensazione.

A parte questo, è proprio un credito fiscale che non può circolare ad avere una più alta probabilità di essere sfruttato integralmente: se io ho una capienza fiscale di 50.000 euro perché mi dovrei prendere 100.000 euro di crediti fiscali sapendo che ne posso sfruttare solo 50.000? Prendo solo i crediti che posso portare in compensazione e il resto dei lavori potrei farlo senza fatturare. Dunque il discorso sulla circolazione e sulla relativa “non perdibilità” è assolutamente arbitrario e contraddittorio e ha creato una grande confusione sulla classificazione dei crediti fiscali.

La classificazione dei crediti e il Patto di Stabilità

La classificazione dei crediti fiscali ha conseguenze importanti: con il nuovo Patto di Stabilità non possiamo più aumentare il deficit a nostro piacimento. Per questo è essenziale che i crediti fiscali siano classificati come “non pagabili”, visto che non esiste il diritto al rimborso cash, con impatto sulle casse dello Stato al momento dell’esercizio e non all’emissione.

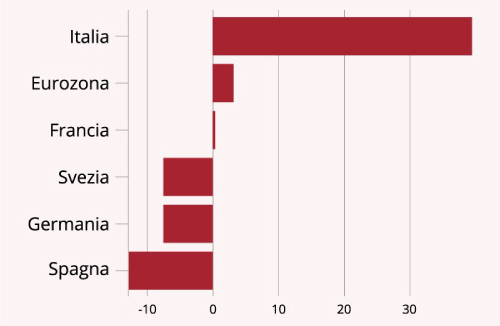

Nel corso dell’audizione in Senato nell’ambito del disegno di legge di conversione del Decreto Legge 29 marzo 2024 n. 39, Banca d’Italia ha affermato che gli incentivi potrebbero aver fornito agevolazioni anche a lavori che sarebbero stati effettuati in ogni caso. Affermazione smentita dal confronto con gli altri Paesi europei dove si può vedere che l'output del settore edilizio in Italia ha un andamento totalmente differente che può essere spiegato solo con le detrazioni fiscali trasferibili per l’edilizia.

Cambiamenti nella produzione edilizia tra dicembre 2019 e

dicembre 2023

(Fonte: Financial Times)

Secondo il modello econometrico della Banca d’Italia, il moltiplicatore associato all'agevolazione dovrebbe essere intorno all’unità, dunque con 100 euro di detrazioni si ottiene un aumento del Pil pari a 100 euro. Se consideriamo che l’aumento del Pil genera maggiori entrate fiscali e che il Cresme ha stimato queste entrate pari al 34% del totale delle detrazioni, possiamo facilmente calcolare che il costo netto per lo Stato è pari 100 – 34 = 66. Il costo netto può essere considerato come un aumento del debito pubblico che, se viene messo in rapporto con l’aumento del Pil – 66 / 100 – dimostra che il Pil cresce più del debito spingendo al ribasso il rapporto debito / Pil. Ciò è coerente con i dati empirici per cui il rapporto debito/Pil è diminuito di 18 punti percentuali dal 2020 (155%) al 2023 (137%). Tutto ciò non è riportato nella memoria di Banca d’Italia.

Il blocco dei crediti edilizi

Certamente, i blocchi alla circolazione dei crediti fiscali introdotti dal Governo Draghi e mantenuti dal Governo Meloni, hanno reso molto difficile la monetizzazione dei crediti fiscali facendo impennare lo sconto finanziario. Ciò sta riducendo l’afflusso di euro nell’economia e quindi l’effetto moltiplicatore spingendo al ribasso il Pil: i cantieri si fermano, le imprese falliscono, la disoccupazione aumenta. Ciò determinerà effetti molto negativi sui conti pubblici a meno che il governo non intervenga rapidamente per agevolare la monetizzazione dei crediti fiscali anche attivando le partecipate pubbliche che pagano decine di miliardi di euro di tasse ogni anno.

Banca d’Italia sottolinea altri punti importanti. L’incentivo del 110% è troppo generoso e toglie la spinta alla negoziazione sui costi tra committenti e imprese. Non per niente già ad ottobre del 2021 in un articolo su Milano Finanza intitolato “Quell’irresistibile leggerezza delle detrazioni fiscali” avevo ipotizzato di abbassare l’incentivo al 70% e poi nel libro “La battaglia della Moneta Fiscale” avevo proposto di differenziarlo per fasce di reddito/aree residenziali: nelle periferie dove abitano persone a basso reddito l’incentivo deve essere più alto.

Banca d’Italia è preoccupata per la crescita abnorme delle emissioni di crediti fiscali. Per prima cosa bisogna ricordare che i crediti fiscali sono generati e depositati nei cassetti di committenti e imprese dall’Agenzia delle Entrate. AdE non ha un contatore per misurare in tempo reale l’andamento delle emissioni? Inoltre, non poteva essere stabilito un tetto annuale alle emissioni di crediti fiscali? Nulla di tutto questo è stato fatto dai Governi Draghi e Meloni.

Per contrastare l’esplosione delle emissioni di crediti fiscali Banca d’Italia è d’accordo con la decisione di eliminare il meccanismo dello sconto in fattura associato alla cessione del credito non rendendosi conto che in questo modo solo chi ha i soldi da anticipare e la capienza fiscale per sfruttare le detrazioni farà i lavori di ristrutturazione edilizia. Le ricette proposte da Banca d’Italia come le forme di sussidio diretto (appropriate per i soggetti incapienti) e di sostegno all’accesso al credito (utili per chi ha solo vincoli di liquidità) non sono praticabili e non risolvono il problema della mancanza di risorse per le fasce a basso reddito: lo Stato non ha soldi e le famiglie più povere non possono indebitarsi.

Per concludere, rimangono aperti i problemi sulla classificazione dei crediti fiscali e quindi la stima del rapporto deficit/Pil negli anni passati; sulla stima dell’impatto delle detrazioni fiscali trasferibili sulla crescita del Pil e delle entrate fiscali; sulla corretta valutazione del rapporto debito/Pil; sulla necessità di tenere sotto controllo le emissioni di crediti fiscali nel settore edilizio; sull’esigenza di mantenere la possibilità di cedere tali crediti. Questo è il modo per permettere alle fasce meno abbienti di fare i lavori e allo Stato di finanziare l’economia senza anticipare euro. Lo strumento dei crediti fiscali trasferibili può dare un grande aiuto in questa fase di ristagno economico e di alti tassi di interesse.

Documenti Allegati

Memoria Banca d’Italia

IL NOTIZIOMETRO