Contributo a fondo perduto e riduzione affitti: nuova guida del Fisco

L'Agenzia delle Entrate ha pubblicato la nuova guida fiscale "Il contributo a fondo perduto per la riduzione degli affitti"

Dallo scoppio della pandemia da Coronavirus, Governo e Parlamento si sono adoperati per incentivare le rinegoziazioni in diminuzione dei canoni di locazione degli immobili ad uso abitativo, al fine di rendere sostenibile il pagamento di tali affitti da parte dei conduttori che si trovano in difficoltà economica.

Contributo a fondo perduto: il Decreto Ristori

A tal fine il Decreto-Legge n. 137/2020 (Decreto Ristori), convertito dalla Legge n. 176/2020 ha introdotto un fondo per consentire l'acceso ad un contributo a fondo perduto ai locatori degli immobili a uso abitativo che, in data non antecedente al 25 dicembre 2020 (data di entrata in vigore della legge di conversione istitutiva del contributo) e fino alla data del 31 dicembre 2021, accordano al conduttore una riduzione dei canoni del contratto di locazione per tutto o parte dell’anno 2021.

Le riduzioni per le quali è riconosciuto il contributo a fondo perduto riguardano i contratti di locazione in essere alla data del 29 ottobre 2020, aventi ad oggetto immobili abitativi situati nei comuni ad alta tensione abitativa e adibiti ad abitazione principale del conduttore.

Il contributo è commisurato all’importo complessivo della riduzione di canone che viene accordata al conduttore per le mensilità dell’anno 2021.

La guida dell'Agenzia delle Entrate

Al fine di fornire le indicazioni utili per richiedere e ottenere il contributo a fondo perduto, illustrando le condizioni per usufruirne e le modalità di predisposizione e di presentazione dell’istanza, che sono stati definiti dal provvedimento del direttore dell’Agenzia delle entrate del 6 luglio 2021, l'Agenzia delle Entrate ha messo a punto e pubblicato la nuova guida fiscale "Il contributo a fondo perduto per la riduzione degli affitti".

La nuova guida del Fisco è strutturata nel seguente modo:

- Introduzione

- Il contributo

In cosa consiste

I requisiti per ottenerlo La misura del contributo

Esempi di determinazione del contributo - La richiesta

Il contenuto dell’istanza Prepararsi alla presentazione La presentazione dell’istanza L’elaborazione dell’istanza

L’erogazione del contributo - Per saperne di più

Contributo a fondo perduto: in cosa consiste

Il contributo a fondo perduto è una somma di denaro corrisposta dall’Agenzia delle entrate a seguito della presentazione, in modalità telematica, di un’apposita istanza da parte del locatore che possiede i requisiti previsti.

L’importo del contributo è commisurato all’importo complessivo delle riduzioni dei canoni di locazione degli immobili a uso abitativo relative alle mensilità dell’anno 2021, già accordate al conduttore e comunicate all’Agenzia delle entrate o che verranno accordate e comunicate all’Agenzia entro il 31 dicembre 2021.

Il contributo è un importo pari al 50% dell’ammontare complessivo delle rinegoziazioni in diminuzione e spetta per un importo massimo di 1.200 euro per ciascun locatore.

Dopo il 31 dicembre 2021, in base alle rinegoziazioni indicate nelle istanze e poi effettivamente accordate e debitamente comunicate, l’Agenzia procederà all’erogazione dei contributi spettanti.

Se le risorse stanziate per il contributo risulteranno inferiori all’ammontare complessivo dei contributi spettanti in base alle istanze validamente presentate nel periodo utile, l’Agenzia delle entrate provvederà all’erogazione mediante riparto proporzionale, sulla base del rapporto tra l’ammontare dei fondi disponibili e l’ammontare complessivo dei contributi richiesti dai locatori.

Contributo a fondo perduto: i requisiti per ottenerlo

Il contributo a fondo perduto può essere richiesto dai contribuenti che sono “locatori” nei contratti di locazione a uso abitativo, oggetto di rinegoziazione in diminuzione dei canoni relativi all’anno 2021. Nel caso di più locatori per il medesimo contratto, ciascun locatore dovrà presentare l’istanza per richiedere il contributo spettante per la propria quota di possesso dell’immobile.

Il contributo spetta sia ai locatori persone fisiche non titolari di partita Iva, sia ai locatori, persone fisiche o soggetti diversi, titolari di partita Iva.

Per individuare con precisione le rinegoziazioni in diminuzione che possono beneficiare del contributo a fondo perduto, l’articolo 9 quater del decreto “Ristori” ha stabilito alcuni specifici requisiti che devono essere tutti soddisfatti e che sono illustrati all'interno della guida del Fisco.

Volendo riassumere sono indicati i seguenti requisiti:

- primo requisito: tipologia del contratto

- secondo requisito: date del contratto

- terzo requisito: rinegoziazione in diminuzione

La misura del contributo

L’ammontare del contributo è pari al 50% dell’importo complessivo delle rinegoziazioni in diminuzione dei canoni previsti per l’anno 2021 relative ai contratti di locazione che soddisfano i requisiti illustrati al precedente paragrafo. Nel caso di contratti di locazione con più locatori, l’importo delle rinegoziazioni è attribuito al singolo locatore in base alla percentuale di possesso dell’immobile. L’importo massimo del contributo è pari a 1.200 euro per ogni locatore.

Esempi pratici

La guida riporta anche alcuni esempi pratici, tra cui il seguente.

Contratto con una rinegoziazione in diminuzione

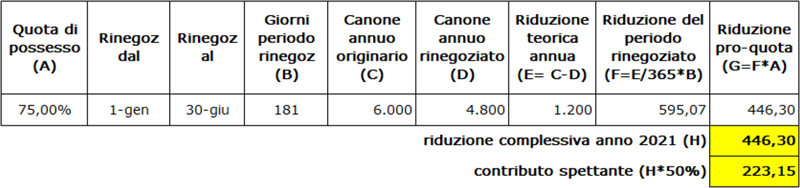

Immobile a uso abitativo di categoria catastale A/3, di proprietà del soggetto A per il 75%. L’immobile è situato nel comune di Milano (comune ad alta densità abitativa) e il conduttore vi ha preso la residenza anagrafica, adibendolo così ad abitazione principale.

Il contratto di locazione prevede un canone annuo di 6.000 euro (canone mensile di 500 euro), regolarmente registrato all’Agenzia delle entrate, con decorrenza (data iniziale della locazione) il 01/01/2019 e data di scadenza il 31/12/2022.

Il 1° gennaio 2021 i locatori hanno accordato al conduttore una rinegoziazione in diminuzione del canone, che passa a 400 euro al mese per i mesi da gennaio a giugno 2021 (181 giorni) e tale rinegoziazione è stata regolarmente comunicata all’Agenzia delle entrate mediante la presentazione del modello RLI in cui nel campo “Canone rinegoziato” è stato indicato il valore di 4.800 euro (canone mensile rinegoziato di 400 euro, moltiplicato – indipendentemente dai mesi di riduzione accordati - per i dodici mesi che compongono l’intera annualità del contratto di locazione).

Il locatore A intende presentare l’istanza di richiesta del contributo e determina, come indicato di seguito, il contributo relativo al contratto di locazione:

Documenti Allegati

Il contributo a fondo perduto per la riduzione degli affitti

IL NOTIZIOMETRO