Fotovoltaico e sistemi di accumulo: il limite di spesa agevolabile nel Superbonus 110%

L'esperto risponde: come si calcola il limite di spesa massimo utilizzabile nel superbonus 110% per l'installazione di un impianto fotovoltaico con sistema di accumulo?

Tra gli interventi trainati di superbonus 110%, l'art. 119 del Decreto Legge n. 34/2020 (Decreto Rilancio) ha previsto gli impianti fotovoltaici (comma 5) ed i sistemi di accumulo (comma 6). Qual è il limite di spesa massimo agevolabile per i sistemi di accumulo di energia? Il limite di spesa del fotovoltaico vale anche per i sistemi di accumulo?

Fotovoltaico e sistemi di accumulo: la risposta dell'esperto

Per poter rispondere si deve, preliminarmente, tenere conto del termine di paragone tra l’installazione dell’impianto solare fotovoltaico e dei relativi sistemi di accumulo integrati nel medesimo impianto, commi 5 e 6 dell’articolo 119 del Decreto Rilancio, che recitano:

comma 5. Per le spese documentate e rimaste a carico del contribuente, sostenute per l'installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici ai sensi dell'articolo 1, comma 1, lettere a), b), c) e d), del regolamento di cui al decreto del Presidente della Repubblica 26 agosto 1993, n. 412, ovvero di impianti solari fotovoltaici su strutture pertinenziali agli edifici, eseguita congiuntamente ad uno degli interventi di cui ai commi 1 e 4 del presente articolo, la detrazione di cui all'articolo 16-bis, comma 1, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, da ripartire tra gli aventi diritto in quattro quote annuali di pari importo, spetta nella misura riconosciuta per gli interventi previsti agli stessi commi 1 e 4 in relazione all'anno di sostenimento della spesa, fino ad un ammontare complessivo delle stesse spese non superiore a euro 48.000 e comunque nel limite di spesa di euro 2.400 per ogni kW di potenza nominale dell'impianto solare fotovoltaico. In caso di interventi di cui all'articolo 3, comma 1, lettere d), e) e f), del testo unico di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, il predetto limite di spesa è ridotto ad euro 1.600 per ogni kW di potenza nominale.

comma 6. La detrazione di cui al comma 5 è riconosciuta anche per l'installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati con la detrazione di cui al medesimo comma 5, alle stesse condizioni, negli stessi limiti di importo e ammontare complessivo e comunque nel limite di spesa di euro 1.000 per ogni kWh di capacità di accumulo del sistema di accumulo.

Il comma 6 si riconduce al precedente comma 5 nel riportare l’agevolazione potenziata nella misura del 110% sia fruibile se il sistema di accumulo:

- si integra nell’impianto fotovoltaico, indipendentemente dall’essere installato contestualmente o successivamente ad esso, ciò viene avvalorato anche dal contenuto del comma 7, il quale dispone la detrazione sia fruibile per entrambi, impianto fotovoltaico e sistema di accumulo, se l’energia non autoconsumata o non condivisa per l’autoconsumo è ceduta al Gestore dei servizi energetici (GSE);

I due capoversi, dunque, sono strettamente legati e correlati l’uno all’altro, difatti il comma 6 dispone l’installazione del sistema di accumulo debba rispettare condizioni, limiti di importo ed ammontare complessivo previsti per l’installazione dell’impianto.

Entriamo nel merito delle superiori prescrizioni, analizzandone la specificità:

- “alle stesse condizioni”:

1.a) dal tenore del testo dell’articolo 119 si deduce il comma 6 si riporti ai presupposti inerenti le spese sostenute ai fini dell’installazione dell’impianto solare fotovoltaico, ovvero del sistema di accumulo, spese documentate ed a carico del contribuente;

1.b) l’installazione deve essere eseguita sugli edifici come descritti all’art. 1, comma 1, lettere a), b), c) e d), d.P.R. 412/1993 o su strutture pertinenziali agli edifici, ovvero:

Ai fini dell'applicazione del presente regolamento si

intende:

a) per "edificio", un sistema costituito dalle strutture edilizie

esterne che delimitano uno spazio di volume definito, dalle

strutture interne che ripartiscono detto volume e da tutti gli

impianti, dispositivi tecnologici ed arredi che si trovano al suo

interno; la superficie esterna che delimita un edificio può

confinare con tutti o alcuni di questi elementi: l'ambiente

esterno, il terreno, altri edifici;

b) per "edificio di proprietà pubblica", un edificio di proprietà

dello Stato, delle Regioni, degli Enti Locali, nonché di altri Enti

Pubblici, anche economici, destinato sia allo svolgimento delle

attività dell'Ente, sia ad altre attività o usi, compreso quello di

abitazione privata;

c) per "edificio adibito ad uso pubblico", un edificio nel quale si

svolge, in tutto o in parte, l'attività istituzionale di Enti

pubblici;

d) per "edificio di nuova costruzione", salvo quanto previsto

dall'articolo 7 comma 3, un edificio per il quale la richiesta di

concessione edilizia sia stata presentata successivamente alla data

di entrata in vigore del regolamento stesso;

1.c) l’installazione deve essere effettuata congiuntamente o ad un intervento di efficientamento energetico ai sensi del comma 1, lettere a), b) e c) articolo 119 del decreto Legge 34/2020 o all’intervento fruitore del sismabonus, di cui al successivo comma 4;

1.d) la ripartizione dell’agevolazione tra gli aventi diritto si distribuisce in quattro quote annuali di pari importo;

- “nello stesso ammotare complessivo” e “nello stesso limite di importo”

2.a) l’ammontare complessivo delle spese detraibili è di un massimo di € 48.000. In origine l’Agenzia delle Entrate, attraverso la Circolare n° 24/E dell’8/08/2020, affermava la somma costituisse l’importo massimo agevolabile, comportando rientrare nella medesima sia l’installazione dell’impianto solare fotovoltaico, che il sistema di accumulo.

Questa prima applicazione si reputava corretta se considerato che il comma 5 per l’installazione dell’impianto fotovoltaico cita esplicitamente la somma, appunto indicandola nell’importo di euro 48.000, contrariamente il comma 6 non né fa menzione ma, invero, rimanda al contenuto del precedente dettato. In logica, però, se ci si rapportava ai limiti di spesa si evincevano e si evincono, due distinte somme:

- euro 2.400 per ogni kW di potenza nominale dell’impianto solare fotovoltaico, ridotti ad euro 1.600/kW nel caso in cui realizzati interventi di ristrutturazione edilizia, nuova costruzione o ristrutturazione urbanistica (d.P.R. 380/2001, art. 3, c. 1, lettere d), e) e f))

- euro 1.000 per ogni KWh di capacità di accumulo del sistema di accumulo.

Valori che, chiaramente, non avrebbero potuto coincidere tra essi, in primis perché trattasi di interventi per i quali ricorrono due diverse unità di misura e secondariamente per il diverso criterio da utilizzarsi nel dimensionamento dell’impianto solare fotovoltaico e nel dimensionamento del sistema di accumulo, comportanti, entrambi dover tenere conto di determinati elementi tra cui figurano i consumi annui medi ai quali sopperire, la necessità di accumulare energia anche correlativamente all’esposizione del fabbricato, la zona geografica nella quale esso ricade. Ciò, in ogni caso, non precludeva, dover tenere conto di un unico plafond di euro 48.000.

Con la Risoluzione n. 60/E del 28/09/2020, per effetto delle interlocuzioni intervenute con il Ministero dello Sviluppo Economico, l’Agenzia delle Entrate riformula il contenuto della precedente circolare, precisando la fruizione di un massimale scisso e distinto di euro 48.000 per l’installazione dell’impianto solare fotovoltaico e di ulteriori euro 48.000 per il contestuale o successivo sistema di accumulo, con un plafond totale di euro 96.000.

Entrambi gli interventi, cd. “trainati” ai fini del Superbonus, detraibili entro i singoli limiti di spesa, rispettivamente di euro 2.400/kW (o 1.600/kw) per il primo e di euro 1.1000/kwh per il secondo.

Sulla questione, difatti, l’Agenzia delle Entrate affermava: “è da intendersi superato a seguito del parere fornito dal Ministero dello Sviluppo economico che ha, invece, ritenuto che il predetto limite di spesa di 48.000 euro vada distintamente riferito agli interventi di installazione degli impianti solari fotovoltaici e dei sistemi di accumulo integrati nei predetti impianti”, nonché “In merito ai limiti di spesa ammessi al Superbonus, nella citata circolare n.24/E del 2020 è stato precisato che il predetto limite di spesa di 48.000 euro è stabilito cumulativamente per l’installazione degli impianti solari fotovoltaici e dei sistemi di accumulo integrati nei predetti impianti. Tale chiarimento è da intendersi superato a seguito del parere fornito dal ministero dello Sviluppo economico che ha, invece, ritenuto che il predetto limite di spesa di 48.000 euro vada distintamente riferito agli interventi di installazione degli impianti solari fotovoltaici e dei sistemi di accumulo integrati nei predetti impianti”.

Il limite del sistema di accumulo deve fare riferimento al dimensionamento dell’impianto fotovoltaico?

La risposta è negativa. Per riscontrare è sufficiente accennare gli aspetti concorrenti nel corretto dimensionamento di un impianto solare fotovoltaico e del suo sistema di accumulo, come prima citato, ciò dipende da diversi fattori.

Entrano in gioco la zona geografica nella quale ricade l’edificio, ovvero le condizioni climatiche, gli orientamenti e gli spazi disponibili per la collocazione dell’impianto, chiaramente il dimensionamento corretto del sistema di accumulo favorisce l’autoconsumo ottimizzandolo, difatti non sarà d’aiuto né un sottodimensionamento non in grado di accumulare l’energia sufficiente al bisogno, né un sistema sovradimensionato che, a parte il sostenimento della maggiore ed inutile spesa, non verrebbe mai sfruttato totalmente.

Questi semplici elementi permettono di dedurre non vi sia concatenazione tra le capacità dell’impianto e le capacità del sistema di accumulo che, secondo dati matematici, si fondano ulteriormente sul fabbisogno energetico, sul numero di elettrodomestici utilizzati e sul profilo dei consumi medi annui, tra gli elementi sui quali procedere al corretto dimensionamento.

L’asseverazione nel portale ENEA riporta la potenza dell’impianto fotovoltaico, perché non considera anche questo come massimale dell’accumulo?

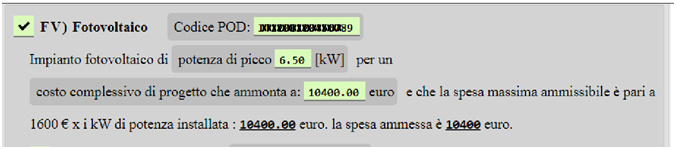

Nel procedimento online per l’asseverazione l’installazione dell’impianto fotovoltaico è scissa rispetto al sistema di accumulo, come illustrato nelle immagini sottostanti.

Per l’impianto occorre compilare la sezione FV) Fotovoltaico, nella quale richiesto all’asseveratore inserire alcuni dati, tra questi il Codice POD del contatore, proseguendo con l’indicazione della potenza di picco sulla base della quale, il portale, effettua automaticamente il calcolo della spesa ammessa all’agevolazione, non permettendo al professionista l’inserimento autonomo del valore.

Premesso che il prodotto dato dalla potenza di picco per il limite di spesa per singolo kW diviene dal quadro iniziale con il quale si introduce l’asseverazione che, in fase di inserimento dei dati generali dell’edificio e della tipologia degli interventi effettuati, se indicato essere stata eseguita la ristrutturazione edilizia si avrà nel riquadro FV) Fotovoltaico il valore di euro 1.600.

Per l’asseverazione del sistema di accumulo si compila il riquadro AC) Sistema di accumulo, mediante l’immissione della capacità in kwh che verrà moltiplicata per il limite di spesa di euro 1.000/kWh, comportando, anche in questo caso l’effettuazione del prodotto tra capacità ed importo avviene automaticamente nel portale Enea.

L’unica differenza riscontrata tra i due riquadri FV) Fotovoltaico e AC) Sistema di accumulo emerge nella compilazione per la seconda dell’accumulo ove si legge l’ammontare massimo della spesa detraibile pari ad euro 48.000, omessa, invece, nella sezione relativa all’impianto, pertanto non in linea con i chiarimenti del MISE e le affermazioni del Fisco con la Risoluzione 60/E/2020, secondo cui considerato indistintamente per entrambi gli interventi.

IL NOTIZIOMETRO