Processo Superbonus: il ruolo del tecnico professionista

Il ruolo del tecnico abilitato nel “Processo Superbonus” è solo quello di aver presentato la Cilas o la prestazione professionale ha un più ampio significato?

L’elaborazione di una pratica...non riporto il termine “progetto” per sola ironia e quale “abbinamento” ai contenuti del decreto Semplificazioni-bis che ha introdotto nell’art. 119, Decreto Legge n. 34/2020 (Decreto Rilancio), del comma 13-ter ammissivo della “Cila Superbonus”, quale titolo abilitativo per la realizzazione dei lavori oggetto di agevolazione nella misura, già, del 110%.

L'elaborazione di una pratica di Superbonus

Dunque, stavo trascrivendo: L’elaborazione di una pratica… da parte del progettista incaricato, quale tecnico abilitato, ai fini della realizzazione di determinati interventi di efficientamento energetico e di riduzione del rischio sismico utilizzando, a favore del cliente finale, ovvero del soggetto avente titolo sull’immobile, la detrazione fiscale meglio nota con la dizione “Superbonus 110%”, sembrerebbe richiedere specifiche competenze tecniche, alle quali si sono aggiunte, a causa di forza maggiore, anche quelle fiscali.

Sino al concetto sopra espresso non ci sarebbe nulla da eccepire essendo il medesimo chiaro, conciso e ragionato, oltre che comprovato, purtroppo, dall’esistenza di un cospicuo numero di “pratiche” interrotte o, addirittura inevase, nelle casistiche peggiori laddove confermati evidenti errori negli altrettanto numerosi adempimenti ed obblighi spettanti al “professionista abilitato”.

Perché io scriva e riporti più volte i due termini (assolutamente accoppiati): “professionista abilitato” è altrettanto chiaro, conciso e ragionato, essendo egli il soggetto che a seguito di studi, approfondimenti e specializzazioni, appartiene ad un Ordine Professionale (Ingegneri, Architetti, Geometri e Geometri Laureati), è titolare di una Partita Iva, una sede legale, sostiene spese ed affronta il pagamento di tasse ed oneri vari, supportando dignitosamente i propri committenti anche sotto diversi profili.

La precisazione resa ha una logica spiegazione in quanto ormai da qualche settimana, tra le domande più frequenti poste da colleghi di più parti d’Italia non figurano più numerose quelle di natura tecnica, bensì emerge una concentrazione sulle modalità da attuare affinché le proprie prestazioni professionali non vengano vanificate né dal punto di vista dei limiti nelle cessioni del credito e né per quei cantieri ad oggi non iniziati e per i quali l’onorario professionale non può essere oggetto di alcun tipo di detrazione fiscale, né di utilizzo delle opzioni sconto in fattura e cessione.

Qualche mese fa scrissi un articolo “Superbonus 110%: excursus normativo di un'odissea senza fine” concentrandomi su tutta la “definita e precisa” serie di modifiche normative intervenute nei contenuti degli articoli 119 e 121 del Decreto Legge n. 34/2020 (Decreto Rilancio), Superbonus e Cessione del credito, rendendo quanti siano stati i subordini per ogni soggetto implicato nel procedimento, a partire dalla fase progettuale ed a concludere con il termine dei lavori.

La figura del tecnico abilitato

Entrando nel dettaglio della figura “fulcro”, quindi del “tecnico abilitato”, sia nelle vesti di progettista, che di direttore dei lavori, nonché di asseveratore degli eseguiti interventi occorre intercalarsi nelle attività necessarie per i corretti adempimenti nel rispetto delle condizioni poste dalla norma.

Premesso si tratti di professionisti che hanno, in parte optato per l’applicazione dello sconto in fattura al committente finale, in parte ricevuto il pagamento delle parcelle professionali ed in parte operanti attraverso un General Contractors, ma, come si legge nelle ultime settimane in una molteplicità di articoli i medesimi “tecnici abilitati” sono i protagonisti in attesa di poter cedere i crediti, portarli in compensazione, o in fase preliminare ad un quasi certo contenzioso con la parte committente laddove tendente a non adempiere al pagamento delle spettanze professionali.

Esempi pratici

Per meglio ancora comprendere prendiamo, quale esempio, una casistica frequente negli studi tecnici, riconduciamoci all’anno 2020, entrata in vigore del decreto Legge n. 34/2020, convertito con modifiche dalla Legge n. 77/2020, quindi gli originari introdotti articoli 119 “Incentivi per l’efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici” e 121 “Opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali” attraverso fasi, condizioni e prescrizioni è stata disciplinata la fruizione del bonus edilizio per le spese sostenute a far data dall’1/07/2020 sino a scadenze differenziate sia in dipendenza dei requisiti oggettivi, l’immobile, che dei requisiti soggettivi, il beneficiario.

Consideriamo lo stesso studio tecnico incameri una decina di pratiche aventi ad oggetto il Superbonus e determini applicare, anche parzialmente, lo sconto in fattura al cliente finale, per recuperare le proprie spettanze attraverso la Cessione del Credito. Nella superiore ipotesi ci si scontra con due distinte vie, la prima e pacifica riguarda le circostanze andate a buon fine, le rilasciate asseverazioni e susseguenti comunicazioni all’Agenzia delle Entrate, in parole povere i “lavori effettivamente eseguiti” e sino al mese di novembre dell’anno 2021, difatti entrato in vigore il “decreto Antifrode” n. 157 del 12/11/2021, poi abrogato dalla Legge di Bilancio 2021, ma in vigore sino al 30 dicembre dello stesso anno, con esso si ebbe il primo reale blocco all’andamento del processo Superbonus, il quale non si arrestò per essere stato inserito nella medesima Finanziaria Legge n. 234 del 30/12/2021 introducendo l’articolo 122 – bis “Misure di contrasto alle frodi in materia di cessioni dei crediti. Rafforzamento dei controlli preventivi”, nel Decreto Rilancio. Bisogna rammentare anche i precedenti rallentamenti quali causa di alcune prime “pause” sull’operato di professionisti ed imprese, ciò nonostante progredivano le procedure susseguendosi parecchi cantieri, seppure si incardinavano difficoltà per lo scarseggiare della manodopera disponibile, oltre che per il rincaro dei costi dei materiali con incremento di circa il 30%, ed il difficile loro reperimento entro tempistiche consuete che videro ordinativi evasi in un periodo non minore di quattro mesi.

Un’altra motivazione di stallo la si deve ricercare anche nei contenuti della Legge 234/2021 “Finanziaria 2022” che, oltre ad una serie di modifiche, si fa “annunciatrice” di un successivo adempimento professionale relativamente all’asseverazione della congruità dei costi, introdotta attraverso il Decreto MITE n. 75 del successivo 14/02/2022, il cui Allegato “A” riporta i valori massimi per talune categorie di beni.

Le fasi per rendere le asseverazioni diventano, pertanto, due, una prima riguardante i tetti e limiti di spesa di cui all’art.119 del decreto Rilancio ed una seconda al citato Allegato A, obbligando i progettisti a rivedere interi progetti pur di far “quadrare” i conti e non comportare costi per la committenza.

Abusi edilizi e CILA Superbonus

In tema di CILA Superbonus fu, il precedente, Decreto Legge 77/2021 cd. “decreto Semplificazioni - bis” comma 13-ter: le opere di cui all’articolo 119, anche se effettuate su parti strutturali degli edifici o i prospetti, esclusi gli interventi di demo-ricostruzione, vengono assimilate nel concetto di “manutenzione straordinaria”.

Per molti, tecnici e non, il nuovo “modus operandi” venne interpretato essere una scorciatoia imperniata nei procedimenti, quasi mirata a superare il concetto di legittimità urbanistico – edilizia del bene immobile, in quanto venne tenuto conto la modulistica si limitasse alla mera attestazione degli estremi del titolo abilitativo sulla base del quale realizzata la costruzione, o del provvedimento di sanatoria o condono edilizio, o se l’immobile fosse stato ultimato anteriormente all’1/09/1967, maturando la convinzione non necessitasse alcuna osservanza circa lo stato legittimo dell’edificio di cui all’articolo 9 - bis, comma 1 – bis, d.P.R. 380/2001.

Tesi sfatata da parecchi professionisti ed esperti del settore in quanto la semplificazione non ha preposto né una conformità postuma dell’opera, né una “sanatoria” se presenti abusi o difformità, né tanto meno ha evitato di fare eseguire approfondimenti necessari, trattandosi semplicemente di un titolo “dedicato” ai soli interventi Superbonus, ma non certamente a legittimarne le eventuali “carenze”.

Non si riportano altre e numerose variazioni della norma, però, per comprendere in modo netto ciò che la prestazione professionale implichi anche nella semplice compilazione della Cilas, lo spunto nasce anche da una delle scadenze più illogiche disposte dal Governo Meloni, siamo al 25 novembre 2022, data entro la quale le “pratiche” trasmesse allo Sportello Unico per l’Edilizia, in riferimento agli edifici plurifamiliari, condomini ed assimilati, avrebbero potuto continuare a beneficiare dell’aliquota del 110%, in luogo della riduzione al 90%.

- Provvedere al rispetto del superiore termine ha riguardato la mera compilazione della Cilas?

- O, diversamente, ha comportato la redazione di tutta una serie di prestazioni professionali?

Certamente la seconda ipotesi, accanto alla quale si è mossa in simbiosi la medesima compilazione della Cila anche nei riquadri di spettanza del soggetto titolare l’intervento, di procuratore o delegato o di amministratore condominiale, compresi i dati inerenti l’immobile, anche al fine di evitare al medesimo cliente di venir meno alla seguente dichiarazione per non veridicità laddove commessi errori, non meri:

“Il/la sottoscritto/a titolare della comunicazione, consapevole delle sanzioni penali previste per le false dichiarazioni e attestazioni (art. 76 del d.P.R. 28 dicembre 2000, n. 445 e degli artt. 483, 495 e 496 del Codice Penale), sotto la propria responsabilità”.

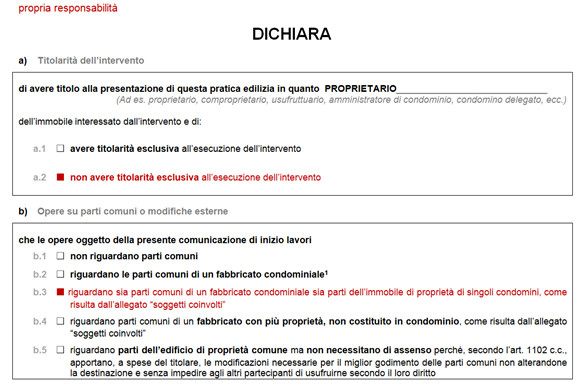

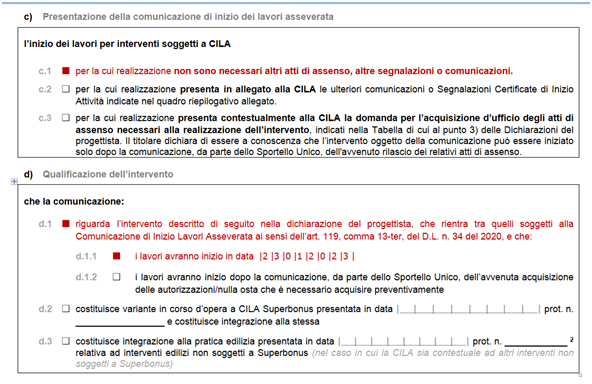

In realtà il committente cosa ha dichiarato nella Cila ai sensi del comma 13-ter dell’art.119 decreto Rilancio?

Quanto segue nelle immagini sottostanti.

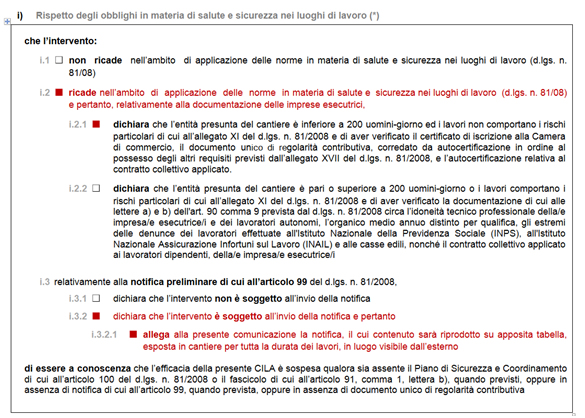

Certamente lo stesso committente, anche “potenziale beneficiario” dell’agevolazione, avrebbe avuto serie difficoltà nella compilazione di quanto inerente il decreto Legislativo 81/2008, risultando risolutivo l’apporto del “tecnico abilitato”, ovvero:

Ciò nonostante si elevano “tesi” ed “ipotesi” con le quali si tende a sostenere “devo saldare per la presentazione della Cila una cifra del genere?”.

Non è ancora tutto, in quanto il “tecnico abilitato” oltre alla compilazione della Cila, agli adempimenti, all’invio della Notifica Preliminare di cui all’art.99 del d. Lgs 81/2008, sottoscrive ed assevera, ben più ampi aspetti: “…. in qualità di persona esercente un servizio di pubblica necessità ai sensi degli artt. 359 e 481 del Codice Penale, esperiti i necessari accertamenti di carattere urbanistico, edilizio, statico ed a seguito di sopralluogo, ASSEVERA, che gli interventi, compiutamente descritti nell’elaborato progettuale o nella parte descrittiva, sono conformi alla vigente normativa urbanistica ed edilizia”.

Dichiarazione che, resa, la si supporta da una serie di adempimenti in fase preliminare e definitiva, alcuni dei quali riguardano:

- rilievo metrico, fotografico ed energetico dello stato di fatto;

- verifica conformità urbanistico – edilizia, individuazione, se presenti abusi e/o difformità, della procedura finalizzata alla regolarizzazione;

- valutazione requisiti soggettivi ed oggettivi, individuazione interventi realizzabili, verifica miglioramento di due classi energetiche e rispetto dei requisiti minimi, verifica miglioramento della classe di rischio sismico;

- progettazione comprensiva di relazione tecnica, elaborati grafici dello stato di fatto e di progetto;

- documentazione fotografica;

- Relazione tecnica di cui all’art.8, c.1 del D.Lgs 192/2005 (ex Legge 10);

- A.P.E. ante ed A.P.E. post opera;

ed ancora: computo metrico, verifiche congruità dei costi, e così via.

Per giungere alla conclusione le figure professionali nei procedimenti Superbonus non possono essere oggetto di criticità, va tenuto conto si possa procedere con la cessione del credito (salvo le restrizioni normative) ma solo limitatamente a lavori effettivamente eseguiti, unico caso, questo, nel quale le parcelle professionali possono essere detratte.

Non può essere in alcun modo ammesso vanificare il lavoro di migliaia di progettisti, né tantomeno accettabile l’avvio di un considerevole numero di contenziosi, sia perché vi sono Regioni nelle quali l’aspetto è tutelato e sia perché lo stesso Codice Civile ne contempla gli aspetti.

Ad esempio nella Regione Sicilia è la L.R. 23/2021 che all’art.31, comma 5, in deroga a quanto previsto dai commi 1 e 2 stesso disposto, se la prestazione professionale rientra nell’ambito del procedimento inerente interventi di cui agli artt. 119 e 121 d.L.34/2020, il committente è obbligato al riconoscimento del debito nei confronti del professionista.

Relativamente al dettato del Codice Civile, invece, ai sensi dell’art. 2230 la relazione con la Committenza si configura quale Contratto d’opera intellettuale, regolamentato dagli articoli 2229 e ss. c.c., nonché dalle norme di cui agli articoli 2222 e ss. c.c. in quanto compatibili. Ovvero sia il Contratto d’opera che si perfeziona nel momento in cui il tecnico si obbliga a compiere, a fronte di un corrispettivo, un’opera o un servizio con lavoro proprio e senza vincolo di subordinazione nei confronti del committente, difatti il professionista svolgerà la prestazione richiesta in piena autonomia, secondo la propria indipendenza di giudizio e mirando alla realizzazione delle esigenze del committente.

Un ultimo fattore, di natura rilevante, riguarda la “Polizza professionale” del professionista, il quale dovrà averne possesso, per eventuali danni provocati nell’esercizio dell’attività professionale, oltre alla assicurazione per rendere le asseverazioni di cui all’art. 119 del decreto Rilancio.

IL NOTIZIOMETRO