L'art. 119, comma 9, lettera a) del Decreto Legge n. 34/2020 (Decreto Rilancio) ammette a fruire le detrazioni fiscali del 110% (superbonus) gli interventi di riqualificazione energetica e riduzione del rischio sismico effettuati dai condomini o dalle persone fisiche proprietarie o comproprietarie di altre persone fisiche di edifici plurifamiliari composti da 2 a 4 unità immobiliari autonomamente accatastate.

Il Superbonus 110% e gli edifici plurifamiliari

Sugli edifici plurifamiliari sono arrivati tanti chiarimenti dall'Agenzia delle Entrate sin dalla prima Circolare n. 24/E dell'8 agosto 2020 in cui è stato chiarito un primo aspetto fondamentale di questa tipologia di beneficiario: in caso di interventi realizzati sulle parti comuni di un edificio, le relative spese possono essere considerate, ai fini del calcolo della detrazione, soltanto se riguardano un edificio residenziale considerato nella sua interezza.

Considerato l'art. 1117 del codice civile, con la precedente Circolare 8 luglio 2020, n. 19/E l'Agenzia delle Entrate aveva chiarito che la locuzione "parti comuni di edificio residenziale" deve essere considerata in senso oggettivo e non soggettivo e va riferita, dunque, alle parti comuni a più unità immobiliari e non alle parti comuni a più possessori. In caso di edificio plurifamiliare posseduto da unico proprietario (o più), si ha diritto alla detrazione per le spese relative agli interventi realizzati sulle suddette parti comuni (come intervento trainante). Non sono, invece, ravvisabili elementi dell’edificio qualificabili come “parti comuni” quando, l’edificio è costituito esclusivamente da un’unità abitativa e dalle relative pertinenze.

Superbonus 110%, edifici plurifamiliari e APE convenzionale

Nel caso di edifici composti da più unità immobiliari, l’APE convenzionale si riferisce solitamente all’intero edificio. L'Enea ha, però, distinto i seguenti casi:

- incidenza del residenziale > 50% riferita alla superficie catastale: si considerano nell’APE convenzionale tutte le unità immobiliari, di qualsiasi destinazione d’uso, dotate di impianto di climatizzazione invernale e le unità immobiliari sprovviste di impianto di climatizzazione invernale nelle quali è legittimo installarlo. Nell’APE convenzionale si mette, quindi, la spunta su “Residenziale” e se ci sono unità immobiliari non residenziali dotate di impianto di climatizzazione invernale o sulle quali è legittimo installarlo, si mette la spunta anche su “Non residenziale”;

- incidenza del residenziale ≤ 50% riferita alla superficie catastale: la spunta va messa solo su “Residenziale”. Le unità immobiliari da considerare nell’APE convenzionale sono solo quelle residenziali comprendenti anche le unità immobiliari sprovviste di impianto di climatizzazione invernale.

In entrambi i casi sopra riportati, le unità immobiliari sprovviste di impianti si prendono in considerazione secondo quanto previsto nel punto 2.1 dell’allegato 1 del decreto 26 giugno 2015 “Linee guida per la certificazione energetica”. Nell’Ape convenzionale possono essere scorporate le unità immobiliari funzionalmente indipendenti e/o adibite ad attività commerciali non direttamente interessate dagli interventi di efficienza energetica.

Superbonus 110% ed edifici plurifamiliari: l'imputazione delle spese

Sulla scia del chiarimento dell'Enea, anche l'Agenzia delle Entrate con la circolare n. 24/E citata affermò che il superbonus 110% spetta sulle spese sostenute per interventi effettuati su singole unità immobiliari residenziali e su parti comuni di edifici residenziali situati nel territorio dello Stato.

In caso di interventi realizzati sulle parti comuni di un edificio, le relative spese possono essere considerate, ai fini del calcolo della detrazione, soltanto se riguardano un edificio residenziale considerato nella sua interezza. E su questo sono stati individuati due casi:

- qualora la superficie complessiva delle unità immobiliari destinate a residenza ricomprese nell’edificio sia superiore al 50%, è possibile ammettere alla detrazione anche il proprietario e il detentore di unità immobiliari non residenziali (ad esempio strumentale o merce) che sostengano le spese per le parti comuni;

- qualora la superficie complessiva delle unità immobiliari destinate a residenza ricomprese nell’edificio sia inferiore al 50%, è comunque ammessa la detrazione per le spese realizzate sulle parti comuni da parte dei possessori o detentori di unità immobiliari destinate ad abitazione comprese nel medesimo edificio.

In caso di interventi realizzati sulle parti comuni, inoltre, la detrazione spetta anche ai possessori (o detentori) di sole pertinenze (come ad esempio box o cantine) che abbiano sostenuto le spese relative a tali interventi.

Sull'imputazione delle spese negli edifici plurifamiliari ho scritto l'approfondimento Superbonus 110% e condominio: calcolo massimali e ripartizione spese che entra nel dettaglio delle spese ammissibili e non ammissibili e loro ripartizione ai diversi proprietari.

Superbonus 110% ed edifici plurifamiliari: la residenzialità

Un nuovo tassello al calcolo della residenzialità si è aggiunto con la nuova risposta 7 gennaio 2022, n. 5 con la quale l'Agenzia delle Entrate ha chiarito che ai fini della verifica della natura "residenziale" dell'edificio, non va conteggiata la superficie catastale delle pertinenze delle unità immobiliari di cui si compone l'edificio. Pertanto, nel caso di un box o di una cantina pertinenziale di una abitazione ovvero nel caso di un magazzino pertinenziale di una unità immobiliare a destinazione commerciale, la superficie catastale di tali pertinenze non va considerata.

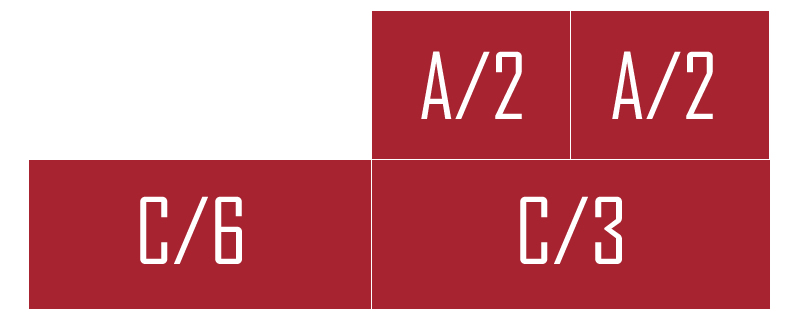

Fin qui, nessun problema. L'istante faceva presente di essere proprietario di un fabbricato composto da 4 unità immobiliari (con usufrutto parziale al 50% a favore della madre), distintamente accatastate con relativo numero di subalterno e rendita catastale propria. Edificio composto:

- da un corpo principale che comprende:

- due abitazioni classificate nella categoria catastale A/2, poste al primo piano;

- un laboratorio artigianale classificato nella categoria catastale C/3, posto al piano terra (posseduto in qualità di persona fisica al di fuori dell'esercizio di attività di impresa arti e professioni) e concesso in locazione (dove il conduttore esercita la propria attività professionale), lo stesso non è riscaldato e fruisce di solo impianto elettrico indipendente;

- da una unità adiacente collegata strutturalmente al medesimo corpo di fabbrica sempre a piano terra, con funzione di autorimessa, classificata nella categoria catastale C6, ed è pertinenziale alle due abitazioni, la stessa non è riscaldata.

Verificato che l'edificio nella sua interezza manca della condizione di residenzialità, essendo la superficie complessiva delle unità immobiliari destinate a residenza ricomprese nell’edificio inferiore al 50%, l'Agenzia delle Entrate ha concluso che le spese relative ai lavori sulle parti comuni dell'edificio, essendo oggetto di un'autonoma previsione agevolativa, devono essere considerate dall'unico proprietario dell'intero edificio in modo autonomo ai fini dell'individuazione del limite di spesa detraibile. Pertanto, nel caso in cui vengano effettuati dal medesimo contribuente, anche nello stesso edificio, sia lavori sulle parti comuni che lavori sul proprio appartamento, la detrazione spetta nei limiti di spesa precedentemente riportati, applicabili disgiuntamente per ciascun intervento; nel caso di titolarità di più appartamenti, il limite massimo di spesa relativo ai lavori sulle parti comuni va considerato autonomamente per ciascuna abitazione.

Superbonus 110% ed edifici plurifamiliari: la residenzialità e l'incongruenza

L'Agenzia delle Entrate ha anche aggiunto che:

- "le spese relative ai lavori sulle parti comuni dell'edificio, essendo oggetto di un'autonoma previsione agevolativa, devono essere considerate dall'unico proprietario dell'intero edificio in modo autonomo ai fini dell'individuazione del limite di spesa detraibile. Pertanto, nel caso in cui vengano effettuati dal medesimo contribuente, anche nello stesso edificio, sia lavori sulle parti comuni che lavori sul proprio appartamento, la detrazione spetta nei limiti di spesa precedentemente riportati, applicabili disgiuntamente per ciascun intervento; nel caso di titolarità di più appartamenti, il limite massimo di spesa relativo ai lavori sulle parti comuni va considerato autonomamente per ciascuna abitazione";

- "considerato che la superficie complessiva delle unità immobiliari destinate a residenza ricomprese nell'edificio è inferiore al 50 per cento, la detrazione per le spese realizzate sulle parti comuni dovrà essere commisurata alle sole unità immobiliari destinate ad abitazione comprese nel medesimo edificio".

Considerazioni che lasciano più di un dubbio sulla corretta imputazione delle spese nel caso di edifici plurifamiliari con unico proprietario.