Superbonus 110% e proroga unifamiliari: il Fisco corregge la circolare n. 33/E

L’Agenzia delle Entrate ha aggiornato la circolare n. 33/E pubblicata ieri e adesso corretta nella parte che tratta la proroga temporale per le unifamiliari

Era già accaduto con la circolare n. 23/E del 23 giugno 2022 quando due piccole righe informavano che era stato corretto un refuso (che tanto refuso non era perché riguardava proprio la data di scadenza di utilizzo del superbonus 110% per gli edifici unifamiliari). Adesso ci risiamo, ma questa volta neanche due righe hanno informato della correzione che l’Agenzia delle Entrate ha ritenuto di dover apportare alla nuova circolare n. 33/E del 6 ottobre 2022, anche questa volta sul tema legato alla scadenza per le unifamiliari ma questa volta con riguardo al requisito richiesto al 30 settembre 2022 per procedere con la proroga al 31 dicembre 2022.

Superbonus 110% e proroga unifamiliari: l’errore della prima versione

Andiamo con ordine. Eravamo rimasti all’articolo da me scritto ieri “Superbonus 110%, proroga unifamiliari e SAL 30%: incredibile ma vero” che ha scatenato parecchie polemiche solo per aver segnalato una incongruenza al paragrafo 7 della circolare che recitava:

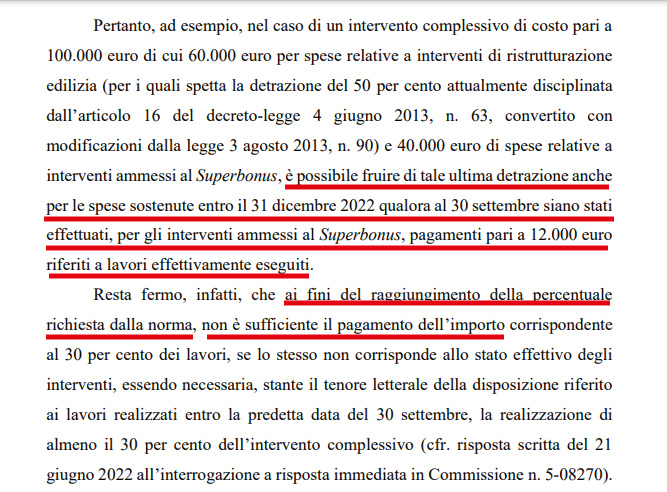

Pertanto, ad esempio, nel caso di un intervento complessivo di costo pari a 100.000 euro di cui 60.000 euro per spese relative a interventi di ristrutturazione edilizia (per i quali spetta la detrazione del 50 per cento attualmente disciplinata dall’articolo 16 del decreto-legge 4 giugno 2013, n. 63, convertito con modificazioni dalla legge 3 agosto 2013, n. 90) e 40.000 euro di spese relative a interventi ammessi al Superbonus, è possibile fruire di tale ultima detrazione anche per le spese sostenute entro il 31 dicembre 2022 qualora al 30 settembre siano stati effettuati, per gli interventi ammessi al Superbonus, pagamenti pari a 12.000 euro riferiti a lavori effettivamente eseguiti.

Resta fermo, infatti, che ai fini del raggiungimento della percentuale richiesta dalla norma, non è sufficiente il pagamento dell’importo corrispondente al 30 per cento dei lavori, se lo stesso non corrisponde allo stato effettivo degli interventi, essendo necessaria, stante il tenore letterale della disposizione riferito ai lavori realizzati entro la predetta data del 30 settembre, la realizzazione di almeno il 30 per cento dell’intervento complessivo (cfr. risposta scritta del 21 giugno 2022 all’interrogazione a risposta immediata in Commissione n. 5-08270).

Considerato che l’italiano non è un’opinione e che la normativa di rango primario prevedeva tutt’altro (art. 119, comma 8-bis, secondo periodo, Decreto Legge n. 34/2020), avevo segnalato l’errore del Fisco nell’aver richiesto due condizioni per accedere alla proroga:

- pagamento dei lavori;

- lavori effettivamente eseguiti.

Condizioni non previste dalla norma che parlava solo di interventi eseguiti.

Ecco la parte incriminata della circolare:

Superbonus 110% e proroga unifamiliari: corretta la seconda versione

Con la nuova versione l’Agenzia delle Entrate si rende evidentemente conto dell’errore e scrive:

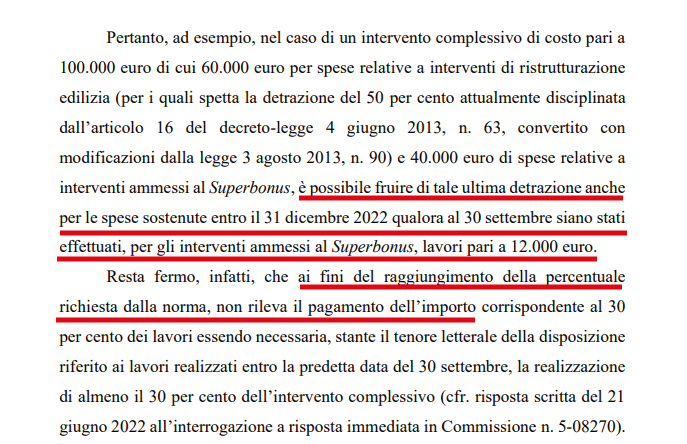

Pertanto, ad esempio, nel caso di un intervento complessivo di costo pari a 100.000 euro di cui 60.000 euro per spese relative a interventi di ristrutturazione edilizia (per i quali spetta la detrazione del 50 per cento attualmente disciplinata dall’articolo 16 del decreto-legge 4 giugno 2013, n. 63, convertito con modificazioni dalla legge 3 agosto 2013, n. 90) e 40.000 euro di spese relative a interventi ammessi al Superbonus, è possibile fruire di tale ultima detrazione anche per le spese sostenute entro il 31 dicembre 2022 qualora al 30 settembre siano stati effettuati, per gli interventi ammessi al Superbonus, lavori pari a 12.000 euro.

Resta fermo, infatti, che ai fini del raggiungimento della percentuale richiesta dalla norma, non rileva il pagamento dell’importo corrispondente al 30 per cento dei lavori essendo necessaria, stante il tenore letterale della disposizione riferito ai lavori realizzati entro la predetta data del 30 settembre, la realizzazione di almeno il 30 per cento dell’intervento complessivo (cfr. risposta scritta del 21 giugno 2022 all’interrogazione a risposta immediata in Commissione n. 5-08270).

Una bella giravolta in cui il Fisco ammette che per accedere alla proroga al 31 dicembre 2022 fa fede solo il 30% dei lavori realizzati e non il loro pagamento. Bella differenza, non credete?

Ecco la parte della circolare corretta nella sua seconda versione:

Documenti Allegati

Circolare 2.0

IL NOTIZIOMETRO