Attestazione del direttore dei lavori e invio tramite PEC a committente e imprese sono le uniche certezze che in questo (assurdo) momento si riescono ad avere relativamente alla scadenza del 30 settembre 2022 (oggi!!!!) prevista per l'utilizzo del superbonus per gli interventi sugli edifici unifamiliari e sulle unità immobiliari con accesso autonomo e funzionalmente indipendenti.

Superbonus 110%: le indicazioni per le unifamiliari

Alla scadenza del 30 giugno 2022, infatti, l'art. 119, comma 8-bis, secondo periodo del D.L. n. 34/2020 (Decreto Rilancio) ha previsto una possibilità di proroga che sta mettendo in crisi tutti i soggetti coinvolti nel superbonus 110%. La norma prevede:

Per gli interventi effettuati su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell'intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo.

Uno stop&go per verificare l'avvenuta esecuzione del 30% per poter procedere portando in detrazione tutte le spese sostenute fino al 31 dicembre 2022.

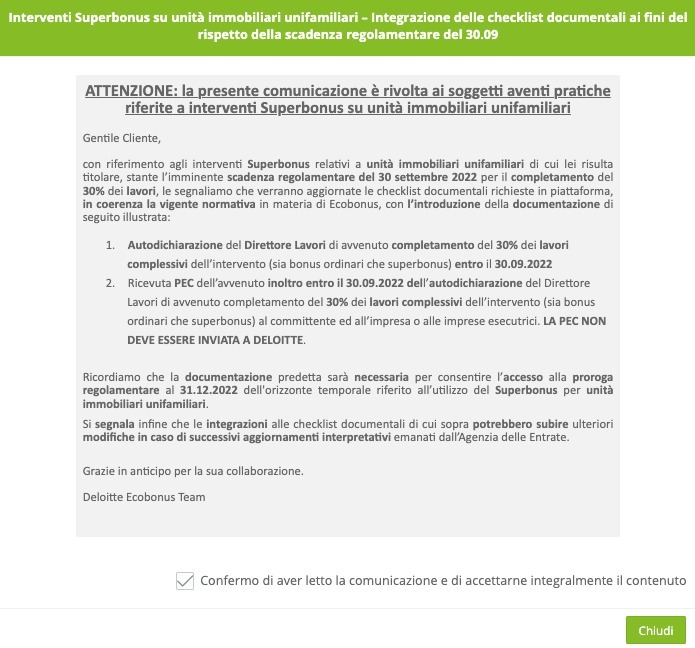

In pochi giorni le richieste che si sono susseguite da parte di molte società di consulenza delle banche sono ripetutamente cambiate. Ad oggi, una delle più note, per procedere con l'utilizzo della loro piattaforma, richiede l'accettazione di un avviso in cui informa la necessità di:

- autodichiarazione del direttore dei lavori di avvenuto completamento del 30% dei lavori complessivi dell'intervento (sia bonus ordinari che superbonus) entro il 30 settembre 2022:

- ricevuta PEC dell'avvenuto inoltro entro il 30 settembre 2022 dell'autodichiarazione del Direttore dei lavori di avvenuto completamento del 30% dei lavori complessivi dell'intervento (sia bonus ordinari che superbonus) al committente e all'impresa o alle imprese esecutrici.

Fino a pochi giorni fa richiedeva che tale PEC dovesse essere inviata anche allo Sportello Unico Edilizia, salvo poi modificare l'avviso chiedendo solo la ricevuta di invio al committente e alle imprese esecutrici.

Di certo viene chiesta la ricevuta di avvenuto inoltro della PEC entro il 30 settembre 2022 contravvenendo alla ratio della norma che consentirebbe la compilazione della dichiarazione anche successivamente a questa data, purché si sia in possesso di tutta la documentazione probatoria che attesti il 30% entro il 30 settembre stesso.

In tutto questo ancora non si hanno indicazioni certe e ufficiali in merito alla possibilità di inserire:

- le spese professionali già sostenute;

- le forniture senza posa in opera.

Dalla lettura della norma "sembrerebbe" che si parli di "lavori eseguiti" e che quindi queste voci non debbano essere comprese. Ma in questo (ripeto folle) momento nulla può essere dato per scontato.

Le indicazioni della Commissione per il monitoraggio del Sismabonus

Le uniche indicazioni ufficiali sono arrivate dalla Commissione per il monitoraggio del Sismabonus istituita presso il Consiglio Superiore dei Lavori Pubblici per monitorare e chiarire gli aspetti relativi agli interventi di riduzione del rischio sismico, ma che ormai da tempo entra nel merito dell'universo superbonus 110% in tutti i suoi aspetti.

La commissione non è entrata nel merito di ciò che va attestato ma ha solo detto:

- che occorre un attestazione del direttore dei lavori;

- che serve preparare la documentazione probatoria (citando Libretto delle Misure, Stato d’Avanzamento Lavori, rilievo fotografico della consistenza dei lavori, copia di bolle e/o fatture ecc);

- che la redazione di tale attestazione vada preparata non appena acquisita la documentazione ed effettuate le verifiche necessarie (quindi teoricamente anche oltre il 30/09 ma non si danno precise indicazioni);

- che attestazione e documentazione siano inviate a committente e imprese tramite PEC o raccomandata.

Da parte mia, pur avendo seguito ogni provvedimento normativo, correttivo, chiarimento e indicazione di tutti gli enti preposti al controllo, credo che si sia raggiunto l'apice della confusione. Si sta scherzando con la vita di professionisti, imprese e committenti. Lo Stato (assente) dovrebbe fermare tutto e comprendere l'importanza di un comparto edilizio al centro della famosa tempesta perfetta ed in procinto di affondare, con conseguenze disastrose per l'intera economia.