Superbonus 110%: tutti gli obblighi e gli adempimenti del 2023

Il 2023 è l'anno di utilizzo del Superbonus 110% che sarà dedicato ai condomini e agli edifici plurifamiliari (fino a 4 u.i.) con unico proprietario

Il 31 dicembre 2022 il superbonus 110% perderà un pezzo con la fuoriuscita dall'orizzonte temporale degli edifici unifamiliari (che molti si ostinano ancora a chiamare villette). Dall'1 gennaio 2022 potranno accedere alla detrazione fiscale prevista all'art. 119 del Decreto Legge n. 34/2020 (Decreto Rilancio) solo determinati soggetti beneficiari.

Superbonus 110%: chi può accedere nel 2023?

Il 30 giugno 2022 è terminato l'orizzonte temporale previsto per le associazioni e società sportive dilettantistiche (art. 119, comma 9, lettera e) del Decreto Rilancio), mentre il 31 dicembre 2022 si concluderà il periodo extra di sostentamento della spesa previsto per le unifamiliari che al 30 settembre 2022 sono riuscite a completare il 30% dell'intervento complessivo.

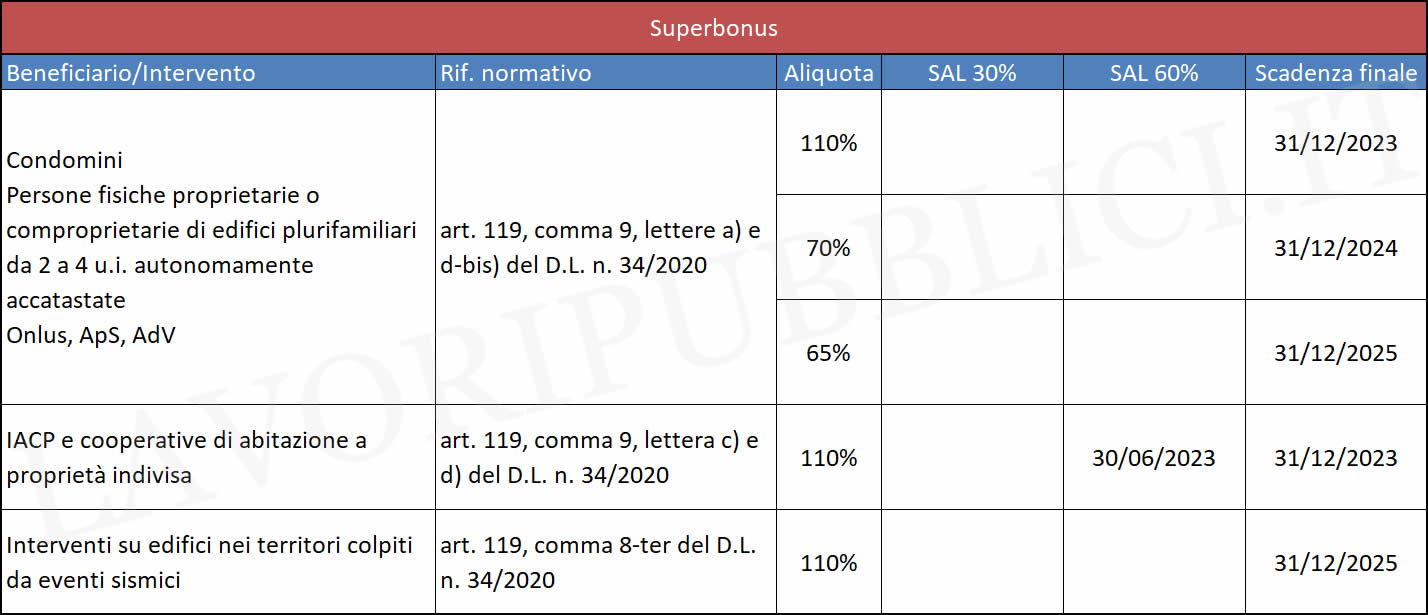

La situazione del 2023 è riassumibile nel seguente quadro sinottico:

Superbonus 110%: la verifica di residenzialità

Nel caso di edifici plurifamiliari (condomini o assimilati tali) è preventivamente necessario verificare la residenzialità complessiva, ovvero la superficie residenziale delle singole unità immobiliari che lo compongono.

Per questa verifica occorre fare riferimento alla superficie catastale delle unità immobiliari determinata secondo quanto previsto nell'allegato C del d.P.R. 23 marzo 1998, n. 138. In questa verifica non si prendono in considerazione le pertinenze anche se distintamente accatastate (queste hanno un peso solo ai fini della determinazione del limite di spesa ammesso al Superbonus nel caso di interventi realizzati sulle parti comuni).

Nel caso di interventi che comportino il cambio di destinazione di uso di una o più unità immobiliari all’interno di un edificio, la verifica che tale edificio abbia prevalentemente funzione residenziale va effettuata considerando la situazione esistente al termine dei lavori. Questa verifica va effettuata anche per le categorie catastali escluse (A/1, A/8 e A/9 non aperte al pubblico) nel caso questa a fine lavori cambino la loro destinazione d'uso in una delle categorie ammesse.

Ciò premesso, dopo aver appurato la superficie a destinazione residenziale e non, vale il seguente principio:

- se l'edificio è a prevalenza residenziale (> 50 %) è

consentito l'accesso al bonus 110%:

- per gli interventi trainanti sulle parti comuni a tutte le unità immobiliari;

- per quelli trainati sulle sole unità residenziali;

- se l'edificio a prevalenza non residenziale (< 50%) è consentito l'accesso al superbonus alle sole unità residenziali (sia per interventi trainanti e trainati).

Superbonus 110%: i requisiti degli asseveratori

A questo punto è necessario verificare che il professionista o i professionisti incaricati per le attività di attestazione e asseverazione siano abilitati alla professione (iscrizione del tecnico agli specifici ordini e collegi professionali) e possiedano adeguata assicurazione professionale così come previsto all'art. 119, comma 14 del Decreto Rilancio. Relativamente a quest'ultima, al professionista la norma concede 3 possibilità:

- assicurazione "single project", dedicata cioè al singolo intervento e con massimale pari agli importi dell'intervento oggetto delle predette attestazioni o asseverazioni;

- normale RC professionale purché questa:

- non preveda esclusioni relative ad attività di asseverazione;

- preveda un massimale non inferiore a 500.000 euro, specifico per il rischio di asseverazione di cui al presente comma, da integrare a cura del professionista ove si renda necessario;

- garantisca, se in operatività di claims made, un'ultrattività pari ad almeno cinque anni in caso di cessazione di attività e una retroattività pari anch'essa ad almeno cinque anni a garanzia di asseverazioni effettuate negli anni precedenti;

- polizza dedicata alle attività di attestazione e asseverazione con un massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e, comunque, non inferiore a 500.000 euro, senza interferenze con la polizza di responsabilità civile.

Superbonus 110%: i requisiti dell'impresa

Dal 27 maggio 2022, così come previsto dall'art. 28-quater del Decreto Legge n. 4/2022 (Decreto Sostegni-ter), convertito con modificazioni dalla Legge 28 marzo 2022, n. 25 (obbligo arrivato dopo la conversione in legge), per determinati lavori edili di importo superiore a 70.000 euro, i benefici fiscali ad essi connessi siano riconosciuti soltanto se nell’atto di affidamento dei lavori sono indicati i contratti collettivi applicati dall’impresa esercente i lavori.

L'impresa dovrà anche avere il Documento Unico di Regolarità Contributiva (Durc) in regola perché come chiarito dalla Commissione nazionale paritetica delle Casse edili (CNCE), gli effetti della mancanza della congruità potrebbero indirettamente riflettersi anche sul mancato riconoscimento dei benefici previsti in materia di detrazioni fiscali. L’art. 5, comma 6, del DM n. 143/21 dispone infatti che “In mancanza di regolarizzazione, l'esito della verifica di congruità riferita alla singola opera, pubblica e privata, incide, dalla data di emissione, sulle successive verifiche di regolarità contributiva finalizzata al rilascio per l'impresa affidataria del Durc on-line (...)”. Si verificherebbe, dunque, la previsione di cui all'art. 4 del DM 41/98 Iettera d) “Casi di diniego della detrazione”, la quale stabilisce che “La detrazione non è riconosciuta in caso di: d) violazione delle norme in materia di tutela della salute e della sicurezza sul luogo di lavoro e nei cantieri, nonché di obbligazioni contributive accertate dagli organi competenti e comunicate alla direzione regionale delle entrate territorialmente competente”.

Dall'1 gennaio 2023 entrerà in vigore il nuovo obbligo previsto dall'art. 10-bis del Decreto-Legge n. 21/2022 (Decreto Energia) convertito con modificazioni dalla Legge 20 maggio 2022, n. 51 (obbligo arrivato dopo la conversione in legge). Un obbligo che prevede l'introduzione in due step dell'attestazione SOA per il riconoscimento degli incentivi fiscali di cui all'art. 119 e 121 del Decreto Rilancio, ovvero tutti i principali bonus edilizi: superbonus, ecobononus, sismabonus, fotovoltaico, colonnine di ricarica e, se nuovamente prorogati, bonus facciate e bonus barriere architettoniche.

L'introduzione di questo nuovo adempimento sarà prevista in due fasi e riguarderà gli interventi di importo complessivo superiore a 516.000 euro:

- un periodo transitorio dal 1° gennaio al 30 giugno 2023 in cui

per la fruizione degli incentivi si dovrà affidare l'esecuzione dei

lavori ad imprese:

- in possesso, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, della occorrente qualificazione ai sensi dell’articolo 84 del codice dei contratti pubblici, di cui al decreto legislativo 18 aprile 2016, n. 50;

- che, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, documentano al committente ovvero all’impresa subappaltante l’avvenuta sottoscrizione di un contratto finalizzato al rilascio dell’attestazione di qualificazione con uno degli organismi previsti dall’articolo 84 del codice dei contratti pubblici, di cui al decreto legislativo 18 aprile 2016, n. 50.

- un regime definitivo dal 1° luglio 2023 in cui i lavori potranno essere affidati solo ad imprese in possesso, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, della occorrente qualificazione ai sensi dell’articolo 84 del codice dei contratti pubblici, di cui al decreto legislativo 18 aprile 2016, n. 50.

Superbonus 110%: la documentazione da conservare

Essendo edifici plurifamiliari, è necessario avere la seguente documentazione:

- dichiarazione sostituiva dell’atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2000, che attesti che l’immobile oggetto di intervento non è un bene strumentale, merce o patrimoniale;

- dichiarazione sostitutiva dell’atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2000, che attesti che l’immobile oggetto di interventi di efficientamento energetico ammessi al Superbonus nella misura del 50 per cento della detrazione in quanto adibito promiscuamente all'esercizio dell'arte, della professione o all'esercizio dell'attività commerciale anche occasionale;

- dichiarazione sostitutiva dell’atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2000, che attesti che il Superbonus è richiesto per un massimo di 2 unità immobiliari relativamente agli interventi di efficientamento energetico;

- dichiarazione sostitutiva dell’atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2000, che attesti che il Superbonus è limitato ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi dichiarazione sostitutiva dell’atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2000, attestante il rispetto del limite massimo di spesa ammissibile;

- dichiarazione sostitutiva dell’atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2000, attestante la presenza o meno di altri contributi riferiti agli stessi lavori o che le spese agevolate sono state calcolate al netto di tali eventuali altri contributi;

- dichiarazione sostitutiva dell’atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2000, attestante che gli interventi consistano/non consistano nella mera prosecuzione di interventi iniziati in anni precedenti.

Relativamente agli aspetti di natura contabile, occorre conservare:

- fatture, ricevute fiscali o altra idonea documentazione se le cessioni di beni e le prestazioni di servizi sono effettuate da soggetti non tenuti all’osservanza del DPR n. 633 del 1972, da cui risulti la distinta contabilizzazione delle spese relative ai diversi interventi svolti;

- bonifico bancario o postale da cui risulti la causale del versamento, la data e numero della fattura, il codice fiscale del soggetto che versa e il codice fiscale o partita IVA del soggetto che riceve la somma, per l’importo del corrispettivo non oggetto di sconto in fattura o cessione del credito. Possono essere utilizzati i bonifici predisposti dagli istituti di pagamento ai fini dell’Eco bonus ovvero della detrazione prevista per gli interventi di recupero del patrimonio edilizio. L'obbligo di effettuare il pagamento mediante bonifico non riguarda i soggetti esercenti attività d'impresa, per i quali vale comunque il principio dell’utilizzo di mezzi tracciabili;

- documentazione relativa alle spese il cui pagamento è previsto possa non essere eseguito con bonifico bancario (ad es., per pagamenti relativi ad oneri di urbanizzazione, ritenute d’acconto operate sui compensi, imposta di bollo e diritti pagati per le concessioni, autorizzazioni e denunce di inizio lavori);

- certificazione dell’amministratore di condominio (solo per i condomini).

Occorre, naturalmente conservare, la documentazione che legittima l'intervento dal punto di vista edilizio e urbanistico:

- abilitazioni amministrative dalle quali si evinca la tipologia dei lavori e la data di inizio dei lavori, a seconda dei casi Comunicazione Inizio Lavori Asseverata per il Superbonus (CILAS) o Segnalazione certificata di inizio attività (SCIA), con ricevuta di deposito;

- la ricevuta di spedizione della comunicazione preventiva inizio lavori all’ASL di competenza se prevista.

Superbonus 110%: le attestazioni da produrre

Altro aspetto riguarda il rispetto dei requisiti minimi e gli adempimenti specifici previsti per gli interventi di riqualificazione energetica (ecobonus 110%) e di riduzione del rischio sismico (sismabonus 110%).

Per quanto riguarda gli interventi trainanti e trainati che accedono alle misure di ecobonus 110%, sarà necessario conservare tutte le asseverazioni e attestazioni tecniche:

- asseverazione dei requisiti tecnici con attestazione della congruità delle spese sostenute rilasciata al termine dei lavori o per ogni stato di avanzamento dei lavori, con ricevuta di trasmissione all’Enea;

- scheda descrittiva con ricevuta di trasmissione all’Enea;

- attestato di prestazione energetica (APE) ante intervento;

- attestato di prestazione energetica (APE) post intervento;

- relazione ai sensi dell’art. 8, comma 1, del d. lgs. n. 192 del 2005 e successive modificazioni o provvedimento regionale equivalente;

- in presenza di soli interventi trainati (salvo che l’edificio sia sottoposto ai vincoli previsti dal Codice dei beni culturali e del paesaggio o il rifacimento dell’isolamento termico è vietato da regolamenti edilizi, urbanistici o ambientali) acquisire la documentazione attinente gli interventi trainanti se il visto di conformità è stato apposto da un altro CAF o professionista abilitato;

- dichiarazione sostitutiva dell’atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2000, dell’impresa che ha installato l’infrastruttura per la ricarica dei veicoli elettrici attestante che l’intervento è iniziato nel 2020 e si è concluso successivamente (solo per i lavori iniziati dal 1° luglio 2020 e conclusi nel 2021);

- rispetto delle caratteristiche tecniche previste dal decreto ministeriale 14 giugno 1989, n. 236 per gli interventi di eliminazione delle barriere architettoniche.

Analogamente, per gli interventi di sismabonus 110% servono le seguenti asseverazioni e attestazioni tecniche:

- asseverazione dei requisiti tecnici con attestazione della congruità delle spese sostenute rilasciata al termine dei lavori o per ogni SAL;

- ricevuta di deposito presso lo sportello unico;

- attestazione dell’impresa che ha effettuati i lavori di esecuzione dell’intervento trainato tra l’inizio e la fine del lavoro trainante;

- relazione tecnica di cui all’art. 3, comma 2, del d.m. 28 febbraio 2017 con ricevuta di deposito presso il comune in presenza di soli interventi trainati acquisire la documentazione attinente gli interventi trainanti se il visto di conformità è stato apposto da un altro CAF o professionista abilitato;

- rispetto delle caratteristiche tecniche previste dal decreto ministeriale 14 giugno 1989, n. 236 per gli interventi di abbattimento delle barriere architettoniche.

IL NOTIZIOMETRO