Superbonus 110%: da villetta a condominio per allungare i tempi?

Con l'avvicinarsi del 30 settembre 2022, si fanno sempre più pressanti le domande di chi vorrebbe frazionare un edificio unifamiliare per avere più tempo per il superbonus 110%

Tralasciando il senso di fastidio per aver dovuto accettare (per motivi di indicizzazione) nel titolo la parola "villetta" al posto di unifamiliare e "condominio" anziché plurifamiliare, uno degli argomenti all'ordine del giorno è la prossima scadenza prevista per l'utilizzo del superbonus 110% da parte dei soggetti di cui all'art. 119, comma 9, lettera b), del Decreto Legge n. 34/2020 (Decreto Rilancio).

Superbonus 110%: la scadenza per le unifamiliari

Mi riferisco, chiaramente, alla scadenza per intervenire con il superbonus su edifici unifamiliari, da molti ribattezzati erroneamente "villette" (quando tra queste unifamiliari esiste una vasta casistica di immobili).

L'art. 119, comma 8-bis, secondo periodo, del Decreto Rilancio prevede per le unifamiliari una deroga alla regola della scadenza generale del 30 giugno 2022. In particolare, sarà possibile portare in detrazione al 110% anche le spese sostenute fino al 31 dicembre 2022 ma solo "a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell'intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo".

Considerati i mesi estivi, in molti hanno fatto l'impossibile per riuscire a raggiungere il fatidico 30% entro i tempi previsti. In altri casi, complice i ritardi nelle forniture, il rallentamento nei lavori e i dubbi su cosa far rientrare dentro questo 30%, si stanno cominciando a valutare altre strade.

Superbonus 110% in caso di frazionamento e accorpamento

Tra le 223 risposte fornite dall'Agenzia delle Entrate sulle detrazioni fiscali del 110% (253 interventi se aggiungiamo circolari, guide, risoluzioni e provvedimenti), si è sviluppato un principio consolidato a mente del quale in caso di frazionamento o accorpamento di più unità immobiliari, in analogia a quanto previsto per i bonus di cui agli articoli 14 e 16 del Decreto Legge n. 63/2013 (ecobonus, bonus ristrutturazioni e sismabonus), anche ai fini del superbonus va valorizzata la situazione esistente all'inizio dei lavori e non quella risultante dagli stessi.

Come precisa l'Agenzia delle Entrate, tale criterio si applica non solo ai fini della determinazione dei limiti di spesa ammessi alla detrazione ma anche ai fini della individuazione del limite temporale di vigenza dell'agevolazione.

Ciò significa che:

- se prima della presentazione della CILAS o di altro titolo

abilitativo l'edificio risulta composto da 2 unità immobiliari che

alla fine dei lavori saranno accorpate in un'unica abitazione:

- il limite temporale sarà quello previsto per i soggetti di cui all'art. 119, comma 9, lettera a) del Decreto Legge n. 34/2020 (Decreto Rilancio), ovvero per condomini ed edifici plurifamiliari composti fino a 4 u.i. e di proprietà di una persona fisica o in comproprietà tra più persone fisiche;

- i massimali a disposizione saranno due per ogni singolo intervento.

- se di contro prima della presentazione della CILAS o di altro

titolo abilitativo l'edificio risulta composto da 1 unità

immobiliare che alla fine dei lavori sarà frazionata in due

abitazioni:

- il limite temporale sarà quello previsto per i soggetti di cui all'art. 119, comma 9, lettera b) del Decreto Legge n. 34/2020 (Decreto Rilancio), ovvero per le persone fisiche, al di fuori dell'esercizio di attività di impresa, arti e professioni;

- il massimale a disposizione sarà uno per ogni singolo intervento.

Frazionare per avere più tempo?

È così che, arrivati a settembre 2022, in molti stanno pensando di frazionare la loro unifamiliare per avere più tempo per l'utilizzo del superbonus che nel caso di edificio plurifamiliare (con i limiti di cui alla lettera a), comma 9, art. 119 del Decreto Rilancio) potrà essere utilizzato per le spese sostenute:

- fino al 31 dicembre 2023, con aliquota al 110%;

- per tutto il 2024, con aliquota al 70%;

- per tutto il 2025, con aliquota al 65%.

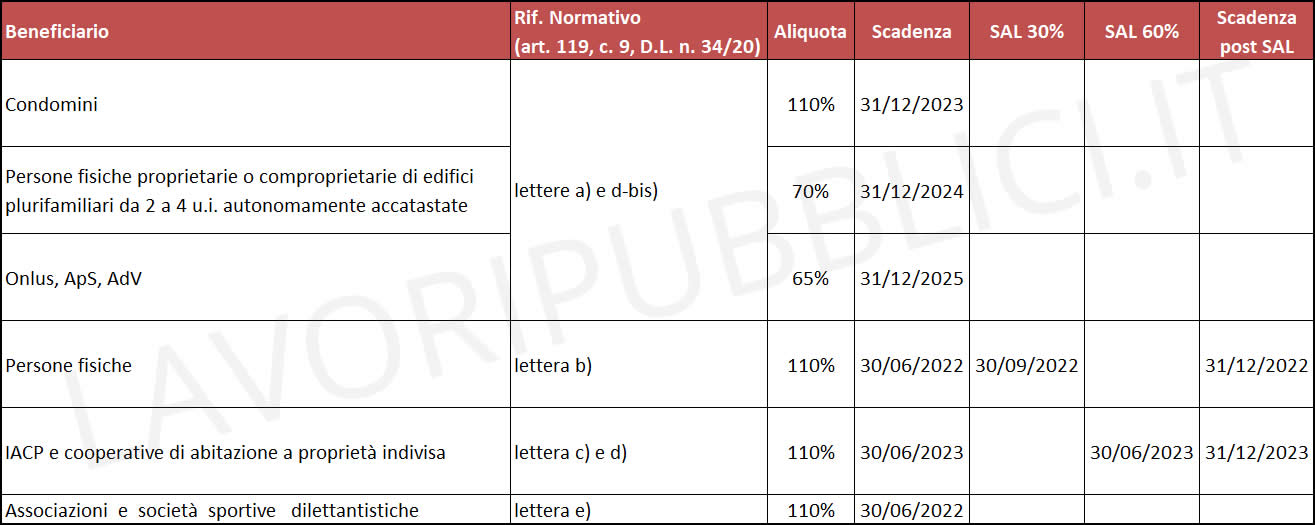

Di seguito il quadro sinottico relativo alle scadenze per i principali soggetti beneficiari (cliccare l'immagine per ingrandirla):

Da ricordare che:

- nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, il superbonus potrà essere utilizzato per le spese sostenute entro il 31 dicembre 2025 per interventi effettuati su edifici residenziali o unità immobiliari a destinazione abitativa per i quali sia stato accertato - mediante scheda AeDES o documento analogo - il nesso causale tra danno dell’immobile ed evento sismico, situati in uno dei Comuni di cui alle Regioni interessate da eventi sismici per le quali è stato dichiarato lo stato di emergenza;

- tutti gli interventi trainati seguono l'orizzonte temporale degli interventi trainanti.

È lecito frazionare prima del superbonus 110%?

Ciò premesso, è lecito frazionare l'immobile prima della presentazione della CILAS o altro titolo per gli interventi di Superbonus 110%? In linea strettamente teorica la risposta dovrebbe essere positiva se il frazionamento segue la prassi prevista.

La stessa circolare n. 23/E/2022 dell'Agenzia delle Entrate, alla fine del paragrafo due ammette che "In assenza di una espressa previsione normativa al riguardo, è possibile fruire del Superbonus anche nell’ipotesi in cui, prima dell’inizio dei lavori, il contribuente suddivida in più immobili un’unica unità abitativa. Ad esempio, l’unico proprietario di un edificio può, prima dell’inizio dei lavori, frazionarlo in più unità immobiliari distintamente accatastate al fine di beneficiare di un limite di spesa più elevato. Resta fermo l’eventuale accertamento, in concreto, di un utilizzo distorto della agevolazione in esame".

Ma è proprio l'ultimo periodo che desta più di una preoccupazione e fa sorgere diversi interrogativi:

- cosa significa "Resta fermo l’eventuale accertamento, in concreto, di un utilizzo distorto della agevolazione in esame"?

- quand'è che il frazionamento realizzato allo scopo di aumentare i massimali e il tempo a disposizione, può essere considerato elusivo con conseguente distorsione rilevata (e sanzionata) dall'Agenzia delle Entrate?

Due domande che meriterebbero un chiarimento ufficiale e dettagliato da parte del Fisco. Nel frattempo, può essere utile comprendere meglio cosa significa frazionare un immobile. A tal fine consiglio l'approfondimento molto dettagliato proposto dal collega ing. Vincenzo Madera sul suo blog. Un approfondimento grazie al quale è possibile aver più chiaro:

- quando è sufficiente la CILA e quando serve invece un titolo abilitativo;

- quando è tecnicamente possibile frazionare un immobile e quali regole è necessario prendere in considerazione;

- la necessità di pagare gli oneri di urbanizzazione.

Buona lettura!

IL NOTIZIOMETRO