Superbonus 2023: ecco tutte le nuove scadenze e le aliquote

Con la pubblicazione in Gazzetta Ufficiale del Decreto Legge n. 176/2022 (Decreto Aiuti quater) cambiano le scadenze e le aliquote per il superbonus. Ecco un resoconto

La pubblicazione in Gazzetta Ufficiale del Decreto Legge 18 novembre 2022, n. 176 cambia nuovamente in corsa le regole delle detrazioni fiscali previste dal Decreto Legge n. 34/2020 (Decreto Rilancio), che dal 2023 passano dal 110% al 90% per la maggior parte dei soggetti beneficiari, con nuovi orizzonti temporali.

Superbonus 2022-2023: come cambierà la cessione del credito

Innanzitutto cerchiamo di capire cosa cambia già a partire dall’entrata in vigore del Decreto Legge n. 176/2022 e lo facciamo analizzando il suo comma 5, art. 9 che prova a trovare una soluzione per lo sblocco della cessione dei crediti edilizi.

Immaginando che il problema del blocco delle cessioni sia da ricercarsi “solo” nella raggiunta capienza fiscale del sistema bancario, il legislatore ha deciso di provare dando una possibilità in più ai cessionari. In particolare, tutti i crediti di imposta non ancora utilizzati e derivanti da interventi di superbonus per i quali è stata inviata la Comunicazione di cessione sulla piattaforma dell’Agenzia delle Entrate entro il 31 ottobre 2022, possono essere fruiti in 10 rate annuali di pari importo, in luogo dell’originaria rateazione prevista per i predetti crediti, previo invio di una comunicazione all’Agenzia delle entrate da parte del fornitore o del cessionario, da effettuarsi in via telematica.

La quota di credito d’imposta non utilizzata nell’anno non potrà essere usufruita negli anni successivi e non potrà essere richiesta a rimborso.

In questo modo i cessionari avranno la possibilità di “spalmare” i crediti acquistati su un orizzonte temporale di 10 anni e non più 4. Una soluzione che da una parte aumenterà la capienza fiscale complessiva e dall’altra costringerà a rivedere i tassi di acquisto.

Prima della loro chiusura, ad esempio:

- Poste Italiane acquistava a 70 euro ogni 100 euro il credito d’imposta per gli interventi con recupero in 10 anni (pari al 70% del valore nominale del credito d’imposta maturato), mentre per i crediti con recupero 4/5 anni la percentuale era dell’85,45%, ovvero 94 euro ogni 110 euro di credito;

- anche Intesa Sanpaolo acquistava a 70 euro ogni 100 euro il credito d’imposta per gli interventi con recupero in 10 anni (pari al 70% del valore nominale del credito d’imposta maturato), ma per i crediti con recupero 4/5 anni la percentuale era del 90%, ovvero 99 euro ogni 110 euro di credito;

- Fineco Bank acquistava a 78 euro ogni 100 euro il credito d’imposta per gli interventi con recupero in 10 anni (pari al 78% del valore nominale del credito d’imposta maturato), mentre per i crediti con recupero 4/5 anni la percentuale era del 90,91%, ovvero 100 euro ogni 110 euro di credito.

È chiaro che spalmando i crediti in 10 anni, saranno anche riviste al ribasso le offerte dei cessionari.

Superbonus 2022-2023: le nuove scadenze

Più complicato è andare a definire un quadro sinottico delle scadenze (ma ci proveremo). Per avere un quadro di riferimento riepilogativo occorre prendere come riferimento le modifiche apportate:

- dalla Legge 30 dicembre 2020, n. 178 (Legge di Bilancio 2021);

- dal Decreto-Legge 6 maggio 2021, n. 59 convertito con modificazioni dalla Legge 1 luglio 2021, n. 101;

- dal Decreto-Legge 31 maggio 2021, n. 77 (Decreto Semplificazioni-bis o Governance PNRR) convertito con modificazioni dalla Legge 29 luglio 2021, n. 108;

- dalla Legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022);

- dal Decreto-Legge 21 giugno 2022 n. 73 (Decreto Semplificazioni fiscali), convertito con modificazioni dalla Legge 4 agosto 2022, n. 122 (modifiche arrivate dopo la conversione in legge);

- dal Decreto Legge 18 novembre 2022, n. 176 (in attesa di conversione in legge).

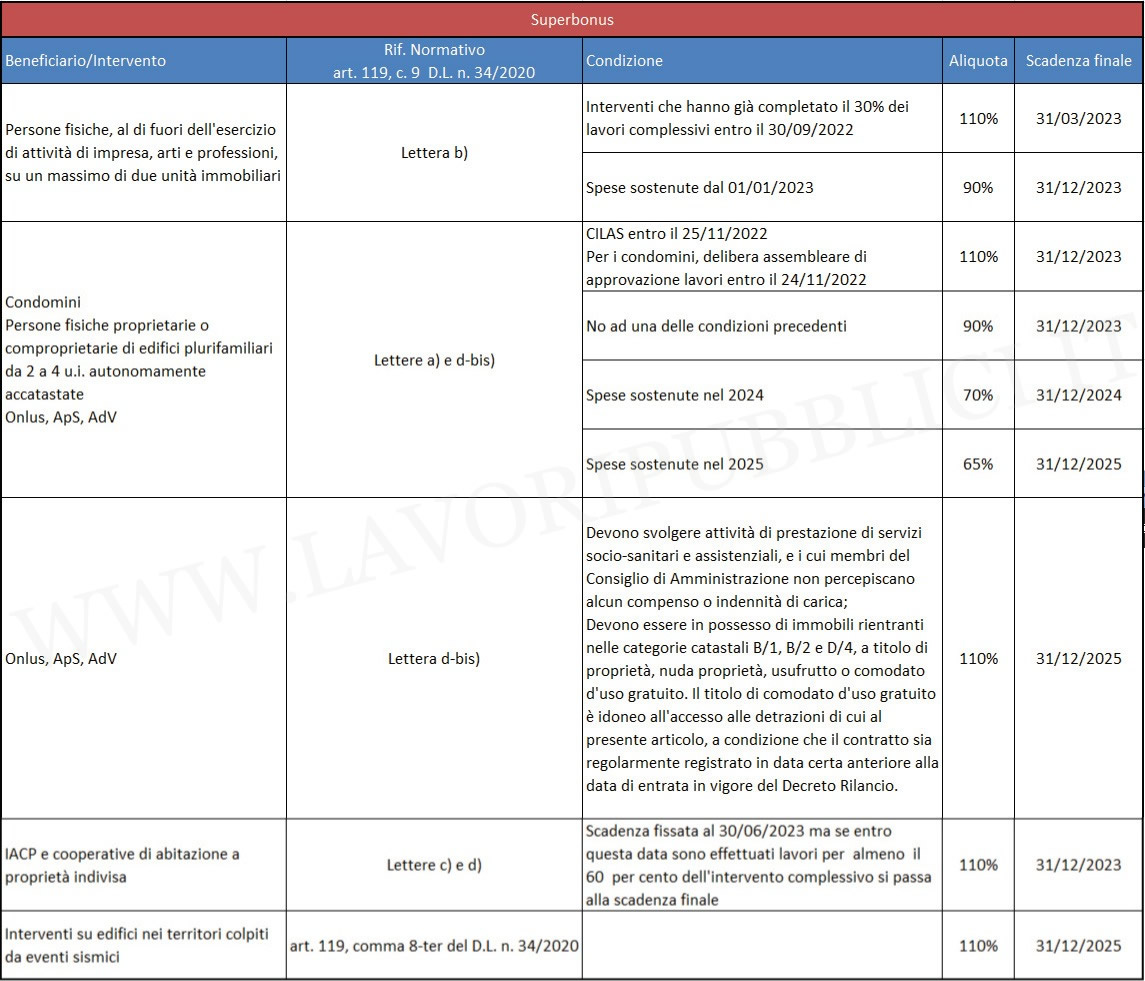

Alla fine l'orizzonte temporale di fruizione del superbonus 110% è quello riportato nel seguente quadro sinottico (cliccare sull'immagine per ingrandirla):

Scarica il poster delle scadenze.

Da ricordare che per quanto riguarda i soggetti beneficiari di cui all’art. 119, comma 9, lettera b) del Decreto Rilancio, quindi gli interventi sulle unifamiliari, il superbonus 90% potrà essere utilizzato solo dai proprietari o titolari di altro diritto reale di godimento dell'immobile.

IL NOTIZIOMETRO