Con l’articolo analizziamo una casistica al fine di rispondere ad un quesito sottoposto da un lettore che espone quanto segue:

- nel mese di giugno 2022 il tecnico abilitato invia, attraverso il Portale Enea, l’asseverazione per il raggiunto 30% dell’intervento di cui alle agevolazioni fiscali Superbonus 110%;

- entro i termini segue comunicazione telematica all’Amministrazione Finanziaria ai fini dell’esercizio dell’opzione alternativa alla detrazione, la cessione del credito, positivamente riscontrata nel riconoscimento delle somme nei confronti del soggetto beneficiario;

- a distanza di sei mesi il professionista inoltra, nel medesimo Portale Enea una successiva asseverazione con l’intento di modificare la precedente per poterne correggere le somme relative alle spese sostenute e già asseverate.

Premesso la procedura di asseverazione non consenta rettifica inerente somme, spese, asseverate, ma nel caso descritto è necessario tenere conto che lo stato d’avanzamento dei lavori:

- si componga dell’asseverazione protocollata nel mese di giugno 2022, notificata con rilascio del Codice CPID, sostituita con una nuova asseverazione nel mese di gennaio 2023, a cessione del credito avvenuta;

- sia corredato da due diverse asseverazioni, una per sostituzione nel Portale Enea, e l’altra, rimasta l’originaria facente parte della pratica inerente la comunicazione telematica all’Agenzia delle Entrate, l’una discordante con l’altra.

Iniziamo con una brevissima sintesi del panorama delle asseverazioni per gli interventi di efficientamento energetico.

Asseverazione e procedimento in sintesi

Con l'ausilio del Portale Enea Detrazioni fiscali il tecnico asseveratore, giusto c.13 art. 119 del decreto Legge 34/2020, seguendo la procedura guidata, compila quanto attiene l'intervento di efficientamento energetico realizzato in un determinato immobile e/o unità immobiliare, comprovandone la veridicità con attestazione resa mediante Dichiarazione Sostituiva dell'atto di Notorietà ai sensi degli articoli 47, 75 e 76 del d.P.R. 445/200.

Il professionista, pertanto, si assume l'onere delle responsabilità penali, dichiarandone consapevolezza laddove le attestazioni risultino mendaci, ed, in particolare, riconoscendo operi decadenza dai benefici fiscali se egli medesimo abbia attestato il falso.

Gli elementi da inserire, avviata la procedura telematica, richiedono i dati identificativi dell’immobile, la data di inizio lavori, e tutti gli elementi necessari affinché la procedura segua l’iter guidato, trattasi di quegli elementi per i quali non viene consentita modifica alcuna, la quale potrà avvenire solo se annullata l’asseverazione.

Il fulcro fondamentale dell’adempimento professionale risiede nel certificare, ai sensi del comma 13-bis dell’articolo 119 del Decreto Rilancio, il rispetto requisiti minimi di cui al c.3-ter art.14 decreto Legge 63/2013, il miglioramento di almeno due classi energetiche dell'edificio o delle unità immobiliari o, in alternativa, conseguimento della classe energetica più alta e, mediante allegazione dell’A.P.E. ante e post operam la dimostrazione del miglioramento di almeno due classi energetiche o, in alternativa, il conseguimento della migliore.

Tra le attestazioni da rendere rientra la congruità dei costi da riferirsi ai prezzari di cui al decreto MISE del 06/08/2020 ed ai costi massimi ammessi per talune categorie di interventi di cui al decreto MITE del 14/02/2022, invero le spese sostenute per le quali fruire dell’agevolazione fiscale.

Con la dizione “spese sostenute” occorre riportarsi alla condizione “lavori iniziati e conclusi nell’intero” o “lavori, iniziati e conclusi per stato d’avanzamento”, sulla base delle condizioni di cui all’articolo 121 del decreto Legge 34/2020, come convertito e modificato.

Secondo norma, quindi, il tecnico attesta ed assevera i requisiti tecnici sulla base del progetto e dell’effettiva realizzazione.

Nel procedimento è durante la fase di inserimento dei primi dati nel portale Enea che lo stesso, in automatico, esegue la verifica circa l’osservanza di alcuni parametri, tra i quali si citano la trasmittanza termica, l’efficienza energetica stagionale del riscaldamento, e così via.

Il processo obbliga, pena l’improcedibilità e l’invio, ad allegare specifica documentazione, quale:

- APE ante e post operam;

- Polizza professionale;

- Computo Metrico e Stato d’Avanzamento Lavori;

- Fatture relative alle spese sostenute.

Completata la procedura viene generata l’asseverazione che, protocollata, è assegnataria del Codice ASID da utilizzare per la successiva comunicazione telematica, in caso di cessione del credito o sconto in fattura, all’Agenzia delle Entrate da effettuare dopo il decorso di cinque giorni lavorativi dal rilascio della ricevuta circa l’avvenuta trasmissione da parte dell’Enea, come da punto 4.5 del Provvedimento del Direttore dell’Agenzia delle Entrate dell’8 agosto 2020.

Analizzando, nella superiore sintesi, l’aspetto riguardante la prestazione professionale nella fase di asseverazione è necessario valutare quali siano le modifiche e/o le operazioni ammesse, sia laddove ravvisati errore, che nel caso in cui bisogna procedere con l’annullamento.

Le modifiche consentite alle asseverazioni effettuate nel Portale Enea Detrazioni Fiscali Superbonus 110%

Si precisa che l’E.N.E.A. ha fornito le indicazioni circa le metodologie ammesse per la risoluzioni delle problematiche inerenti le asseverazioni, pertanto vedremo le casistiche in perfetta simbiosi con le risultanze diffuse dall’ente.

Caso n. 1: asseverazione sostitutiva della precedente errata

E’ possibile trasmettere una nuova asseverazione in sostituzione di una precedente errata, ma, nel medesimo contesto, non è consentita alcuna modifica delle somme inerenti le spese sostenute.

Se occorre rettificare un codice fiscale o si debbano correggere dati catastali errati è consentito, successivamente all’invio dell’asseverazione annullarne il protocollo ed apportare le modifiche, ciò, però, è impedito dal sistema se è stata inoltrata l’asseverazione successiva.

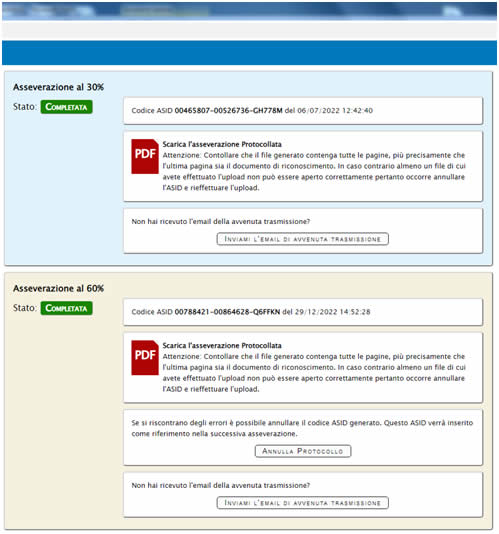

E’ questa l’eventualità che si presenta se un intervento asseverato con due stati d’avanzamento dei lavori, pone, una volta trasmesso il secondo S.A.L., l’impossibilità a potere intervenire sul primo, come si evince dalla figura sottostante.

Vediamo nell’immagine “Asseverazione al 30%” avere lo stato “Completata”, con riportato sia il Codice ASID, che la facoltà di poter eseguire il download dell’asseverazione protocollata e di richiedere l’invio dell’e-mail circa l’avvenuta trasmissione, nessun altra operazione è più permessa.

Questo in quanto, come sopra citato, è stato inviato il successivo stato d’avanzamento lavori, ovvero “Asseverazione al 60%”, che, diversamente dal precedente, oltre alle possibilità per lo stesso riportate, ammette annullare il Codice ASID laddove riscontrati errori, codice, che, come si legge, verrà, ugualmente, riportato nella successiva asseverazione “correttiva”.

In risposta al quesito: avendo il tecnico trasmesso lo Stato d’Avanzamento Lavori al 60%, successivo al precedente, tra l’altro già rettificato, non potrà più intervenire su quest’ultimo.

Tuttavia, come precisato da ENEA, il professionista, compilando il successivo stato d’avanzamento dei lavori potrà specificare, nelle note “il codice già assegnato è stato sostituito da una nuova asseverazione”.

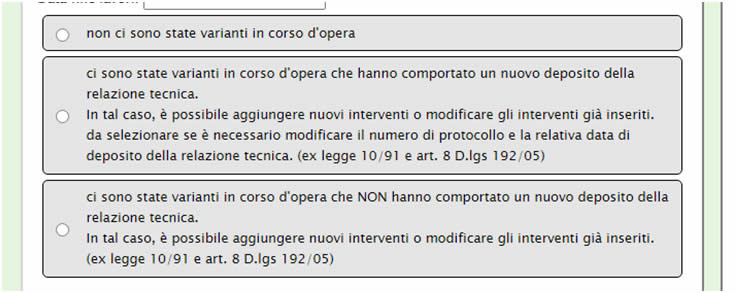

Caso n. 2: variazione agli interventi previsti

Protocollato un primo stato d’avanzamento dei lavori e subentrate modifiche agli interventi in progetto, queste potranno essere inserite attraverso la successiva asseverazione, riportando nella compilazione la presenza di varianti in corso d’opera e, se ricorre le modifiche ai paramenti inerenti l’efficientamento, allegando il nuovo Attestato di Prestazione Energetica, nonché la nuova Relazione tecnica ai sensi del decreto Legislativo 192/2005, ex Legge 10.

La schermata di riferimento nel portale Enea permette di indicare una tra le tre opzioni possibili, come si leggono nell’immagine:

Caso n. 3: errato inserimento dati iniziali

Abbiamo prima visto non sia ammessa la correzione dei dati iniziali, pertanto, nella fase di prima asseverazione se presenti errori inerenti i dati catastali dell’immobile, o errori nel codice fiscale o nella stessa data di inizio lavori occorre annullare lo stato d’avanzamento dei lavori se questo è stato trasmesso.

Differentemente, se lo stato d’avanzamento dei lavori non è stato inviato, ma è “in lavorazione” si provvede con la sua cancellazione e la creazione di uno nuovo.

Caso n. 4 : sostituzione del professionista

Laddove si debba ricorrere alla sostituzione del tecnico che assevera, ENEA ha confermato sia ammesso, pertanto un professionista diverso dal precedente potrà rendere l’asseverazione successiva attraverso la procedura del portale telematico, e previo inserimento del Codice ASID già assegnato alla pratica.

Brevi istruzioni per l’annullamento e la correzione dell’asseverazione

Riportiamo alcune casistiche di rettifica o annullamento prendendo come base le indicazioni fornite dall’ENEA.

Esempio n.1: un solo S.A.L. asseverato

- annullare l’asseverazione dello stato d’avanzamento lavori con la funzione “Annulla protocollo”;

- creare il nuovo stato d’avanzamento lavori, seguendo la procedura sin dalla compilazione dei dati iniziali, utilizzando la funzione “Crea nuova asseverazione”;

- inserire nelle “Note” l’operazione effettuata, ovvero di aver invalidato il protocollo ASID inerente l’asseverazione annullata, motivandolo con il rilevamento dell’errore.

Si osserva che:

- l’asseverazione annullata rimane visibile all’interno de “Le mie asseverazioni” ma essa non produce alcun effetto ai fini della comunicazione telematica all’amministrazione finanziaria per l’esercizio dello sconto in fattura o della cessione del credito.

Esempio n. 2: correzione stato d’avanzamento lavori non asseverato

Attraverso la funzione “Visualizza” su “Le mie asseverazioni” è possibile consultare le procedure create ma non inviate;

- si può intervenire liberamente in ogni passaggio dell’asseverazione ai fini di modificare o rettificare dati inseriti;

- si può eliminare il lavoro con la funzione “Elimina lavoro”.

Esempio n. 3: intervento asseverato al 60%

Nel caso in cui non sia stato effettuato lo Stato d’Avanzamento dei Lavori al 30%, ma sia stato protocollato direttamente il successivo al 60%, se:

- asseverato è possibile (come visto nell’esempio n.1)

- annullare l’asseverazione dello stato d’avanzamento lavori;

- creare il nuovo stato d’avanzamento lavori;

- inserire nelle “Note” l’operazione effettuata.

- non asseverato è possibile (come visto nell’esempio n.2)

- intervenire con le modifiche o con le rettifiche;

eliminare il lavoro utilizzando la funzione “Elimina lavoro”.

Esempio n. 4: diminuzione o maggiorazione interventi

Se nel corso dei lavori subentrano nuove opere, e viceversa:

- lo stato d’avanzamento lavori successivo al precedente dovrà essere compilato utilizzando la funzione “ci sono state varianti in corso d’opera che hanno comportato il nuovo deposito della relazione tecnica”, sarà possibile inserire i nuovi dati e le documentazioni aggiuntive.

Le criticità derivanti dagli errori nelle asseverazioni inviate

L’annullamento dell’asseverazione con una successiva andrebbe valutato anche sotto l’aspetto del termine massimo previsto per l’invio di “novanta giorni rispetto alla data di ultimazione dei lavori”, intesi sia se totali e sia se riguardanti il singolo stato d’avanzamento lavori.

Nel quesito postoci il tecnico ha trasmesso la prima asseverazione nel mese di giugno 2022 annullandola dopo sei mesi, in un arco temporale certamente non congruo.

La regola dispone che tra il completamento delle opere e l’asseverazione, come stabilito sulla base dell’attestazione rilasciata sulla funzionalità dell’impianto alla data del suo collaudo o con diversa attestazione dell’esecutore dei lavori o del professionista che assevera, debbano decorrere non oltre i citati novanta giorni.

A questo punto risulta evidentemente strano il sistema abbia permesso l’inserimento dell’asseverazione sostitutiva nel mese di gennaio 2023 alla antecedente del 24 giugno 2022, ma è più probabile che la seconda trasmissione sia, invece, un vero e proprio secondo stato d’avanzamento dei lavori, che pertanto non ammette, una volta inviata, alcuna rettifica della precedente.

L’avvenuta cessione del credito nelle casistiche in cui riscontrati errori nell’asseverazione

Dal quesito posto emerge che in sede di prima asseverazione al 30% avveniva l’operazione di cessione del credito attraverso comunicazione telematica all’Agenzia delle Entrate, si ritiene pertanto lo stesso stato d’avanzamento dei lavori non dovesse essere oggetto di sostituzione.

Premettendo la comunicazione inerente la cessione del credito comprenda, tacitamente, l’avvenuto rilascio non della sola asseverazione per eseguiti interventi fruitori dell’ecobonus e del sismabonus, ma bensì anche il rilascio del Visto di conformità rilasciato ai sensi dell’art.35 del decreto legislativo 241/1997 dai soggetti iscritti negli albi dei dottori commercialisti, dei ragionieri, dei periti commerciali e dei consulenti del lavoro, ovvero dagli iscritti alla data del 30 settembre 1993 nei ruoli di periti ed esperti, dai responsabili dell’assistenza fiscale dei CAF.

A tal uopo bisognerebbe valutare la possibilità di revisione della comunicazione stessa all’Agenzia delle Entrate, in particolare se l’oggetto di variazione attenga le somme occorse per la realizzazione dell’intervento e precisando quanto ciò non potrebbe essere veritiero, avendo a che fare, anche dal punto di vista del fisco, con interventi già eseguiti, risultando irragionevole una rimodulazione degli importi.

In ogni caso è bene sapere in quali circostanze si possa intervenire per variare i contenuti della comunicazione, che, ricordiamo deve essere trasmessa, salvo proroghe, entro il 16 marzo dell’anno successivo a quello in cui effettuate le spese.

Rettifica errori: il termine

E’ possibile rettificare errori nella compilazione mediante sostituzione della comunicazione con una nuova nel termine del quinto giorno del mese successivo a quello in cui trasmessa.

Decorso il termine la modalità è consentita ugualmente ma solo se il credito maturato viene utilizzato in compensazione e non più in cessione, come chiarito dall’Agenzia delle Entrate con la risposta all’Interpello 590/2020, nella quale riportato “L’errata compilazione del modello di comunicazione non determina di per sé l’impossibilità di correggere eventuali errori commessi dai beneficiari della detrazione, sempreché ciò avvenga prima dell’utilizzo del credito da parte degli stessi o del fornitore/cessionario.”

Per quanto sopra se, ai fini di esitare il quesito, la comunicazione trasmessa all’Agenzia delle Entrate omnicomprensiva del Visto di Conformità, analizzata dal punto di vista della casistica descritta dal lettore, ovvero:

- la cessione del credito è andata a buon fine mediante l’accettazione del medesimo;

ne diviene gli errori inficianti sull’Asseverazione ENEA, portale nel quale sono possibili le rettifiche nelle condizioni viste negli appositi paragrafi, possano essere rimediati, ma ciò non è assolutamente ammesso per quanto concerne il Visto di Conformità.

Omessa comunicazione

Al punto 4.9 del Provvedimento del Direttore dell’Agenzia delle Entrate n°283847/2020 è riportato che il mancato invio della comunicazione entro i termini e con le modalità dovute renda inefficace la medesima nei confronti dell’amministrazione finanziaria.

La Circolare 33/E/2022 dell’Agenzia delle Entrate riporta le istruzioni ai fini della correzione degli errori formali e sostanziali nelle comunicazioni per l’esercizio delle opzioni sconto in fattura e cessione del credito, in particolare:

Errori formali

Specificati essere:

Frontespizio: recapiti, codice fiscale del rappresentante del beneficiario e relativo codice carica, indicazione dell’eventuale presenza dell’amministratore nel campo “Condominio minimo”, codice identificativo dell’asseverazione presentata all’ENEA per gli interventi di riqualificazione energetica di tipo Superbonus, codice identificativo dell’asseverazione per gli interventi di riduzione del rischio sismico e relativo codice fiscale del professionista;

Quadro A: indicazione del semestre di riferimento, per le spese del 2020, stato di avanzamento lavori ed eventuale protocollo della comunicazione;

Quadro B: dati catastali;

Quadro D: data di esercizio dell’opzione; tipologia del cessionario.

La correzione avviene con l’invio della pec a questo indirizzo, alla quale allegare nota nella quale evidenziato l’errore.

Errori sostanziali

Rilevato essere quegli errori incidenti su elementi fondamentali dell’agevolazione, ovvero del credito ceduto, tra cui possono figurare l’erronea indicazione del codice dell’intervento legata all’importo della detrazione ad esso corrispondente o l’errato codice fiscale del cedente, come disciplinato nella Circolare 33/E/2022 prima richiamata si provvede:

- trasmettendo l’apposito modello di annullamento allegato alla medesima circolare, sottoscritto a mezzo firma digitale o autografa (con allegato documento di riconoscimento) sia dal cessionario, che dal cedente.

Verrà, così, annullata la comunicazione trasmessa per essere nuovamente inviata telematicamente corretta, a condizione, però, non siano scaduti i termini per l’invio annuale, che, ricordiamo essere il 16 marzo dell’anno successivo a quello in cui sostenute le spese e previa richiesta all’amministrazione finanziaria per l’annullamento dell’accettazione della cessione errata.

Risposta al quesito

Tornando al quesito dobbiamo dedurre che la casistica esposta dal lettore non rientri né in quella dell’errore formale, né in quella dell’errore sostanziale, né nei termini ammessi per la comunicazione sostitutiva.

Precisamente, seppur viene rettificata l’Asseverazione ENEA, questa non potrà essere ammessa dal punto di vista della comunicazione dell’opzione cessione del credito all’Agenzia delle Entrate, così come visto in relazione allo stesso Visto di Conformità.

Il tecnico che rende l’asseverazione: sanzione e polizza professionale

Non corrispondendo al vero o incompleta, l’asseverazione, per quanto concerne i dati inerenti i requisiti tecnici del progetto e l’effettiva realizzazione dei lavori, ai sensi dei commi 13-bis e 14 dell’art. 119 del d.L. 34/2020, il professionista è soggetto alla reclusione da due a cinque anni, con multa variabile da € 50.000 ad € 100.000.

In tutti i casi il rilascio di asseverazioni ed attestazioni infedeli prevede la sanzione amministrativa da un minimo di € 2.000 ad un massimo di € 15.000.

Ai fini l’asseveratore, oltre ad essere iscritto al relativo ordine professionale, deve essere in possesso di apposita polizza professionale, quale garanzia per i beneficiari e per il bilancio dello Stato nell’eventuale ipotesi di risarcimento del danno causato provocati dall’attività professionale prestata.

Polizza professionale che potrà orientarsi in tre tipologie, quali:

- Polizza "single project": dedicata al singolo intervento con massimale pari agli importi dell'intervento oggetto d’asseverazione;

- RC professionale normale, se non esclude le attività di asseverazione, abbia massimale non inferiore ad € 500.000, sia specifica per il rischio di asseverazione, da integrare a cura del professionista. La stessa polizza deve garantire, se in operatività di claims made, un’ultrattività pari ad almeno cinque anni in caso di cessazione di attività ed una retroattività pari anch’essa ad almeno cinque anni a garanzia di asseverazioni effettuate negli anni precedenti;

- Polizza dedicata alle attività di attestazione e asseverazione con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate, ma non inferiore ad € 500.000, senza alcuna interferenza con la polizza di responsabilità civile.