Superbonus e Bonus edilizi: la stima e le analisi del MEF

In audizione in Commissione finanze al Senato il direttore del Dipartimento delle Finanze del MEF, Giovanni Spalletta, ha stimato il costo dei bonus edilizi

Si è svolta lo scorso 2 febbraio in Commissione finanze al Senato l'audizione del direttore del Dipartimento delle Finanze del MEF, Giovanni Spalletta, sugli strumenti di incentivazione fiscale con particolare riferimento ai crediti di imposta.

L'audizione al Senato

L'audizione ha consentito di fare il punto relativamente ai crediti di imposta:

- per gli investimenti "Transizione 4.0";

- in ricerca e sviluppo;

- per il Mezzogiorno;

- per l'incentivazione in edilizia;

- per la mitigazione degli aumenti dei costi di energia, gas naturale e carburanti.

In questo approfondimento ci riferiremo alle considerazioni effettuate sui bonus edilizi, rimandando alla lettura della memoria in allegato, per gli altri crediti d'imposta.

I bonus edilizi

Relativamente alle detrazioni fiscali previste per il comparto delle costruzioni, l'indagine del MEF ricostruisce il quadro normativo di riferimento, rilevando come questo sistema di incentivazioni trae le sue origini a partire dalla Legge Finanziaria del 1998 (la Legge n. 449/1997) che aveva introdotto le prime disposizioni tributarie concernenti interventi di recupero del patrimonio edilizio esistente (la prima versione del bonus casa), a cui sono seguite numerosi interventi volti non solo al recupero ma anche al miglioramento qualitativo del patrimonio immobiliare.

Interventi che hanno allargato il ruolo delle agevolazioni fiscali e, naturalmente, le spese ammissibili a detrazione.

Primo appunto: dall'analisi del direttore del Dipartimento delle Finanze del MEF non si evince uno degli aspetti principali su cui si dovrebbe, invece, porre maggiore attenzione. Benché i bonus edilizi risalgano addirittura al 1998, arrivati al 2023 (25 anni dopo!), nessun Governo è mai riuscito ad operare una razionalizzazione dei sistemi incentivanti mediante un progetto di riforma. Ad oggi, tra bonus casa, ecobonus, sismabonus, superbonus, bonus barriere architettoniche ed altri bonus, non si evince alcuna progettualità negli interventi normativi, sempre più spesso vittima di spinte, interessi ed esigenze momentanee.

Le problematiche

Ciò su cui si concentra l'analisi del Direttore Spalletta, riguarda:

- l'impatto delle agevolazioni sui saldi di finanza pubblica (senza alcuna evidenza degli effetti moltiplicatori propri di qualsiasi misura fiscale);

- le problematiche collegate alla cedibilità dei crediti (siamo certi che il problema sia la cedibilità e non i controlli sulla detrazione stessa maturata dal contribuente?);

- i fenomeni di abuso emersi nella seconda metà del 2021 (che non hanno riguardato, o comunque in minima parte, il superbonus).

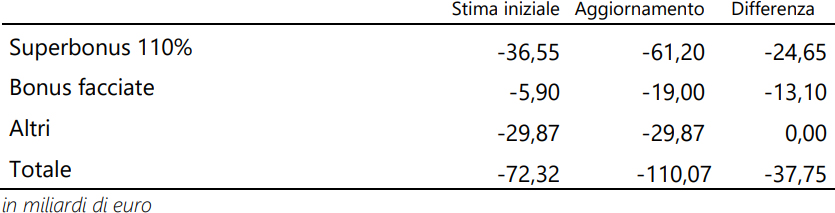

Relativamente all'impatto sulla finanza pubblica, prendendo come riferimento i dati Enea aggiornati a dicembre 2022 e l’aggiornamento delle previsioni incluse nella Nota di aggiornamento del Documento di economia e finanza, la stima del Superbonus e degli altri bonus edilizi è stata quindi aumentata a circa 110 miliardi di euro con uno scostamento complessivo di 37,75 miliardi di euro rispetto alle previsioni iniziali sull’intero orizzonte temporale.

Stime che determinerebbero per gli anni 2023-2026 un peggioramento della previsione delle imposte dirette per importi compresi tra gli 8 e i 10 miliardi di euro in ciascun anno

Secondo appunto: nessun cenno viene riportato sugli effetti dei bonus edilizi tra i quali (solo per riportarne qualcuno):

- l'emersione di lavoro irregolare;

- il maggior gettito fiscale;

- i maggiori investimenti in edilizia e nell'indotto con il conseguente effetto moltiplicatore sull'intera economia;

- la riduzione dei consumi e del rischio sismico.

La cessione di crediti fiscali, abusi e irregolarità

Sulla base della stima degli oneri, secondo l'analisi del MEF, si sarebbero ispirati i correttivi del Governo volti a "migliorare il disegno di questi strumenti e assicurare una coerenza complessiva del quadro normativo". Da qui parte una analisi delle recenti modifiche arrivate dal Decreto Aiuti-quater (e della Legge di Bilancio 2023, aggiungerei io), su cui sorvoliamo perché dovrebbe ormai essere chiaro a tutti l'ambito di applicazione del superbonus nel triennio 2023-2025 e se non lo fosse rimandiamo alla lettura del nostro Speciale Superbonus.

La parte più interessante, invece, riguarda l'analisi che riguarda "cessione di crediti fiscali, abusi e irregolarità". Nessun cenno alla recente querelle europea che riguarda la pagabilità o non pagabilità dei crediti edilizi.

Si fa prima riferimento alle prime norme sulla cessione dei crediti edilizi previste nel 2016 (con alcune modifiche al D.L n. 63/2013) e poi ai correttivi del 2020 (il Decreto Rilancio) che ne hanno considerevolmente ampliato la portata prima dell'intervento del Governo Draghi, prima con il Decreto Legge n. 157/2021 (Decreto Antifrode) e poi con successivi correttivi arrivati a partire dal D.L. n. 4/2022 (Decreto Sostegni-ter).

Correttamente viene evidenziato che la prima disciplina della cessione dei crediti di imposta in materia edilizia non prevedeva alcuna tipologia di controllo, come previsto invece per il Superbonus 110% con il visto di conformità e l’asseverazione della congruità delle spese. Pur evidenziando questo passaggio, nel prosieguo della analisi si fa continuo riferimento non tanto all'assenza di meccanismi di controllo (ovvero la principale causa delle frodi sui bonus minori) ma alla cedibilità del credito che avrebbe incentivato le frodi fiscali.

Secondo il Direttore Spalletta "proprio la facilità con cui poteva essere effettuata la cessione dei crediti in parola è stata foriera di numerosi tentativi di frode, consistenti nell’artificiosa creazione di crediti di imposta inesistenti per svariati miliardi di euro, che venivano monetizzati presso istituti di credito o altri intermediari finanziari. È così emerso un “mercato” dei crediti non regolamentato e nel quale il collegamento con i lavori che hanno originato i crediti fiscali, sulla base dei quali era giustificato il riconoscimento di una agevolazione, è in molti casi divenuto labile o del tutto assente. Il numero di cessioni effettuate e il volume dei crediti ceduti dà conto dell’ampiezza del ricorso alla misura. Una valutazione complessiva, che includa anche le agevolazioni per le quali i contribuenti hanno optato per la fruizione diretta, sarà possibile solo quando saranno disponibili tutte le informazioni relative alle dichiarazioni dei 2021".

Qui comincia l'analisi dei correttivi arrivati dal Decreto Antifrode in poi, che si sarebbero ispirati alla necessità di prevenire i casi in cui viene posta in essere una catena di cessioni che mira a dissimulare l’origine effettiva dei crediti. Limitazione, ammette Spalletta, che "ha fatto emergere il problema del cessionario che, a causa della limitazione del numero delle cessioni, può trovarsi nella situazione di non avere sufficienti debiti tributari o previdenziali da compensare con il credito di imposta acquistato e, contemporaneamente, a non poter più cedere il credito medesimo, perdendo, in tal modo, definitivamente una parte o una quota del credito stesso".

Terzo appunto: non si comprende il passaggio per cui prima si riconosce l'assenza dei meccanismi di controllo sui bonus minori (ovvero il principale motivo delle frodi) mentre poi si punta il dito sul sistema della cessione.

Benché sia evidente che la stessa analisi dimostri come il vulnus della prima versione dell'art. 121 del Decreto Rilancio sia stata l'estensione della cedibilità del credito ai meccanismi senza controllo, sembrerebbe quasi che poi si vogliano giustificare quelli che lo stesso approfondimento ammette siano stati "una serie di correttivi all’originaria disciplina, con modifiche normative che si sono susseguite anche a distanza di brevissimo tempo l’una dall’altra".

In allegato la memoria integrale depositata al Senato.

Documenti Allegati

Memoria

IL NOTIZIOMETRO