Superbonus e Bonus facciate: ISTAT rivede retroattivamente la loro classificazione

Dopo l'aggiornamento della classificazione europea dei crediti fiscali, ISTAT ha preso la sua decisione e rivisto il rapporto deficit/PIL per gli anni 2020 e 2021

Era attesa e puntualmente è arrivata la decisione di ISTAT sulla nuova classificazione dei crediti edilizi alla luce dell'aggiornamento del Manual on Government Deficit and Debt (MGDD) e della recente audizione al Senato del dott. Luca Ascoli, direttore delle statistiche di finanza pubblica di Eurostat.

Indice degli argomenti

-

La classificazione dei bonus edilizi: le 3 caratteristiche del

credito

- L'aggiornamento di

ISTAT

- Gli

effetti della classificazione del credito

- Superbonus

e bonus facciate: cambia la loro classificazione

- Cambiano

le stime sul rapporto deficit/PIL

- Il commento di

ISTAT

- Il commento di

Stefano Patuanelli (M5S)

La classificazione dei bonus edilizi: le 3 caratteristiche del credito

Ricordiamo che il Sistema Europeo di Contabilità Nazionale (SEC) distingue i crediti fiscali tra:

- pagabili, quando il maggior credito a fronte di un debito minore viene corrisposto a titolo di rimborso da parte dello Stato (in questo caso il credito è una passività pubblica non contingente e rappresenta un obbligo attuale per il Bilancio dello Stato);

- non pagabile, quando il maggior credito a fronte di un debito minore viene perso dal contribuente.

Dopo l'aggiornamento da parte di Eurostat del MGDD, viene dato spazio ad una nuova tipologia di crediti definiti "borderline" in cui la loro eventuale "pagabilità" dipende da tre caratteristiche:

- la trasferibilità a terzi;

- l'utilizzo differito nel tempo;

- l'utilizzo in compensazione con altri debiti fiscali e contributivi;

che incidono sulla probabilità che il credito stesso possa essere utilizzato e non andare perso.

Secondo il nuovo aggiornamento:

- quando questa probabilità è alta (e quindi la detrazione è probabile venga utilizzata in "larga parte"), il credito va considerato pagabile;

- se la probabilità è bassa (e quindi la detrazione può andar persa), il credito resta "non pagabile".

Come confermato da Eurostat in audizione al Senato, questa classificazione non incide sul debito pubblico ma solo sul momento in cui inserire a Bilancio dello Stato le minori entrate:

- i crediti pagabili vanno inseriti nel momento stesso in cui vengono creati (nel caso del superbonus quando si realizza l'intervento e si matura il diritto al credito);

- i crediti non pagabili si inseriscono annualmente nell'orizzonte temporale del loro utilizzo (4/5 anni per il bonus 110%).

L'impatto sul deficit, negli anni di utilizzo del bonus, rimane il medesimo.

L'aggiornamento di ISTAT

L'1 marzo 2023 ISTAT ha pubblicato il rapporto "PIL E INDEBITAMENTO AP" (dove per AP si intende "Amministrazioni pubbliche") all'interno del quale viene fornita la revisione delle stime del conto delle AP per il triennio 2019-2021, sulla base delle modifiche di rilievo introdotte dal Manual on Government Deficit and Debt - Implementation of ESA 2010 - 2022 edition (MGDD 2022).

ISTAT informa che con il nuovo MGDD sono stati chiariti alcuni aspetti relativi al trattamento contabile dei crediti di imposta sulla base delle 3 caratteristiche su evidenziate. Viene confermato che il nuovo MGDD stabilisce che le tre caratteristiche, in quanto concorrono a definire la probabilità dell’utilizzo del credito nella sua interezza, sono da considerarsi dirimenti per distinguere tra le due tipologie di crediti fiscali previsti dall’ESA 2010: quelli “non pagabili” (non-payable) e quelli “pagabili” (payable).

Gli effetti della classificazione del credito

Confermata anche la tesi espressa da Eurostat in audizione:

- nel caso in cui vi siano limiti alla fruibilità del credito (ossia, entro l’importo del debito fiscale dovuto per la sola imposta sul reddito nell’anno di riferimento), il credito è definito come “non pagabile”, quindi da registrare nei conti pubblici come minore entrata tributaria nel momento del suo utilizzo;

- nel caso in cui, invece, esista una ragionevole certezza che, nel corso del tempo, il credito sarà utilizzato nella sua interezza, il credito fiscale è da ritenersi “pagabile” e quindi deve essere registrato come spesa delle Amministrazioni pubbliche, per un ammontare pari all’intero importo maturato, nell’anno di sostenimento della spesa agevolata.

Anche ISTAT sottolinea che l’impatto complessivo della misura agevolativa sul deficit delle Amministrazioni pubbliche è il medesimo, sia che la stessa sia registrata come minore entrata tributaria, sia che venga registrata come maggiore spesa.

Ciò che cambia (ma lo sapevamo già) è il profilo temporale di tale impatto:

- quando la misura è classificata “non pagabile”, l’impatto è diluito negli anni di utilizzo del credito fiscale;

- quando la misura è classificata “pagabile”, l’impatto sull’indebitamento delle Amministrazioni pubbliche si concentra invece esclusivamente nel primo anno.

Superbonus e bonus facciate: cambia la loro classificazione

Diversamente da come affermato da Eurostat in audizione (che aveva ammesso di considerare "non pagabili" i crediti nelle more di una decisione finale), alla luce dell'aggiornamento del MGDD, ISTAT ha deciso un nuovo trattamento contabile del “Superbonus 110%” e del “Bonus facciate” già a partire dall’anno di stima 2020 (retroattivamente).

Entrambi i crediti di imposta sono ora classificati come crediti di imposta di tipo “pagabili” e in quanto tali registrati nel conto consolidato delle Amministrazioni pubbliche come spese per l’intero ammontare, coerentemente con il momento di registrazione previsto dal MGDD 2022, ossia nel momento di sostenimento della spesa di investimento agevolata.

Cambiano le stime sul rapporto deficit/PIL

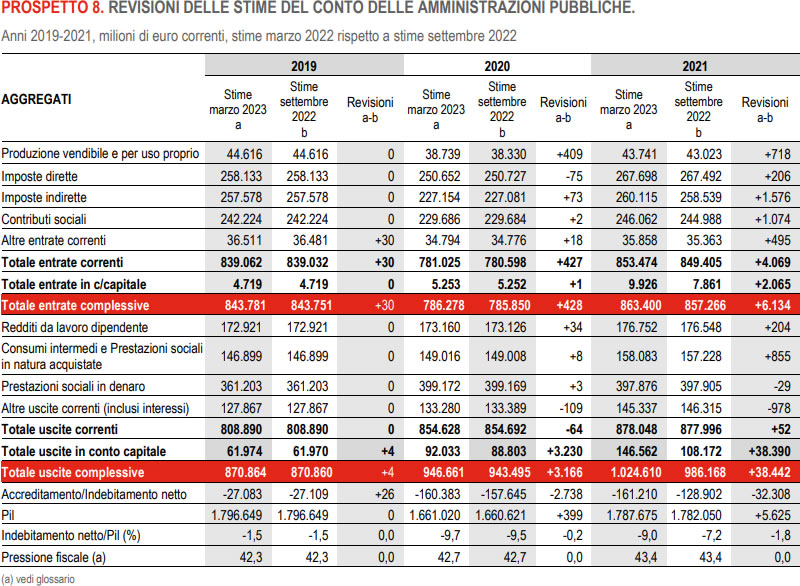

Alla luce della classificazione retroattiva dei due bonus, cambia anche il rapporto deficit/PIL per gli anni 2020 e 2021 che diminuisce rispettivamente a -0,2 e -1,8 punti percentuali.

Per il 2019 le entrate sono state riviste al rialzo di 30 milioni e le uscite di 4 milioni, senza modificare il rapporto indebitamento/Pil precedentemente stimato (pari a -1,5%).

Le entrate e le uscite del 2020 sono state riviste al rialzo rispettivamente di 428 e 3.166 milioni. Le revisioni hanno riguardato in particolare le uscite in conto capitale, prevalentemente in conseguenza del nuovo trattamento contabile dei crediti di imposta sopra spiegato. Questo ha comportato un aumento dell’indebitamento (-2.738 milioni) e della relativa incidenza sul Pil.

Per il 2021, anno per il quale risultano ora disponibili le informazioni provenienti dai bilanci degli enti, sono state riviste al rialzo sia le entrate (+6.134 milioni), sia le uscite (+38.442 milioni). Ne è derivato un impatto sul saldo di -32.308 milioni che ha portato a una revisione dell’incidenza del deficit sul Pil di -1,8 punti.

Dal lato delle uscite, come per il 2020, le principali revisioni al rialzo hanno riguardato le uscite in conto capitale cresciute di 38.390 milioni. Tra le entrate correnti, che sono state riviste per +4.069 milioni, si segnalano correzioni positive per produzione (+718 milioni), imposte indirette (+1.576 milioni) e contributi sociali (+1.074 milioni); positiva la revisione operata sulle altre entrate correnti (+495 milioni). Le entrate in conto capitale sono state riviste al rialzo per 2.065 milioni.

Il commento di ISTAT

Nel 2022 l’economia italiana ha registrato una crescita decisa, ma inferiore rispetto a quella del 2021. A trascinare la crescita del Pil (+3,7%) è stata soprattutto la domanda nazionale al netto delle scorte, mentre la domanda estera e la variazione delle scorte hanno fornito contributi negativi. Dal lato dell’offerta di beni e servizi, il valore aggiunto ha segnato crescite nelle costruzioni e in molti comparti del terziario, mentre ha subito una contrazione nell’agricoltura. La crescita dell’attività produttiva si è accompagnata a una espansione dell’input di lavoro e dei redditi. Il rapporto tra l’indebitamento netto delle Amministrazioni pubbliche e il Pil ha registrato un miglioramento rispetto al 2021. Il valore dell’indebitamento è stato rivisto a seguito del cambiamento introdotto nel trattamento contabile dei crediti di imposta.

Il commento di Stefano Patuanelli (M5S)

Sui social, il senatore del M5S Stefano Patuanelli, ex Ministro dello Sviluppo Economico nel Governo Conte II, afferma "Il Governo sta preparando l’ennesima retromarcia, questa volta sul Superbonus, per consentire la cedibilità dei crediti per gli incapienti, le case popolari, le Onlus e per il pacchetto relativo al Sismabonus. Nel mentre, Istat ha confermato che il Superbonus e più in generale la cessione dei crediti fiscali sono da considerare “pagabili”, hanno quindi un effetto sul deficit per gli anni dal 2020 al 2022, ma non hanno ricadute sul debito pubblico e soprattutto non intaccano gli esercizi futuri. Anzi, secondo l’Istat il rapporto debito/PIL nel 2022 si attesta al 144,7% contro il 149,8% del 2021. Il dato è migliore delle stime della Nadef che indicavano per lo scorso anno un debito al 145,7% del Pil, questo nonostante il ricalcolo del deficit. Il grande buco che ha sfasciato i conti pubblici, dunque, non è mai esistito. E, considerando la relazione sul debito pubblico, non ci sarebbe mai stato in ogni caso".

Relativamente alla revisione del rapporto deficit/Pil, Patuanelli afferma "Sappiamo già cosa tuttavia succederà da qui a breve, ovvero che il Governo sosterrà a reti unificate che quei brutti e cattivi del MoVimento 5 Stelle hanno sfasciato i conti pubblici. Sanno anche loro che è solo grazie a noi se il Paese ha conosciuto due anni di crescita del PIL come non si vedeva da decenni e che, soprattutto, le finanze sono ben salde nonostante la devastante crisi legata alla pandemia. Arginata proprio grazie alle misure espansive adottate nel Governo Conte 2".

Infine Patuanelli rileva 4 aspetti:

- quella di Istat è una riclassificazione contabile che non è certo un buco, come raccontato. Anzi, con questa classificazione si libera spazio fiscale per il futuro. Peraltro nel 2021-22, esattamente come oggi, eravamo in regime di sospensione del Patto di Stabilità e Crescita;

- il Governo Conte ha rispettato alla lettera ogni regola contabile, tutti i nostri documenti di finanza pubblica sono stati approvati dall’UE, che ha elogiato più volte la misura. Inoltre, nel 2021, Istat ed Eurostat in Parlamento dissero che i crediti d’imposta cedibili erano da considerare “non pagabili”, legittimando le previsioni di deficit dell’epoca fissate dal Governo Draghi;

- la cessione dei crediti è stato un volano formidabile per la crescita economica, che ha contribuito al +10,6% in due anni. Infatti il Governo Meloni si appresta a reintrodurlo confermando una ennesima retromarcia;

- con questa decisione, Istat ed Eurostat hanno certificato che la cessione plurima dei crediti fiscali è un meccanismo economico del tutto lecito.

In allegato il testo integrale del rapporto di ISTAT.

Documenti Allegati

Rapporto ISTAT

IL NOTIZIOMETRO