Sismabonus 110% e asseverazione: come comunicare la cessione del credito

L'Agenzia delle Entrate fornisce puntuali chiarimenti sulla compilazione del modello di comunicazione della cessione del credito da sismabonus 110%

La parte più importante della normativa che ha messo in piedi le detrazioni fiscali del 110% (c.d. superbonus), risiede probabilmente nell'art. 121 del Decreto Legge n. 34/2020 (c.d. Decreto Rilancio). Stiamo parlando delle due opzioni alternative alla fruizione diretta del credito fiscale: sconto in fattura e cessione del credito.

Comunicazione opzione entro il 16 marzo 2021

Come previsto dal Provvedimento dell'Agenzia delle Entrate 8 agosto 2020, n. 283847 poi modificato dal Provvedimento 12 ottobre 2020, prot. 326047, la comunicazione dell'opzione alternativa alla detrazione fiscale deve essere inviata entro il 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese che danno diritto alla detrazione. Per quanto riguarda le spese sostenute nel 2020, quindi, la comunicazione va inviata entro il 16 marzo 2021.

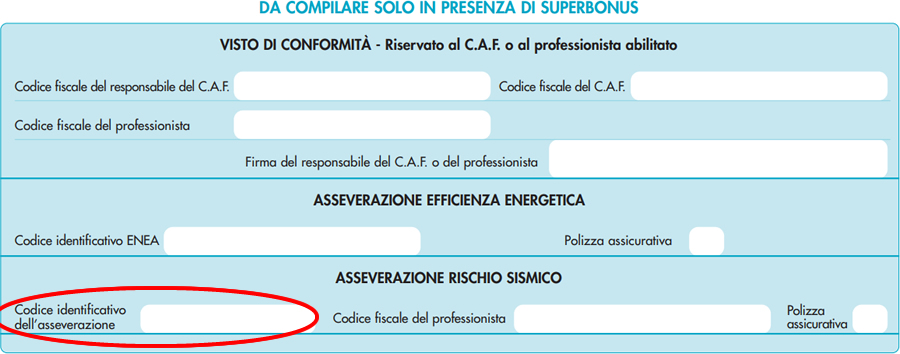

Cominciano, quindi, ad arrivare i primi dubbi sulla compilazione del modello messo a punto dall'Agenzia delle Entrate e contenuto nell'ultimo provvedimento di ottobre. In particolare, l'Agenzia delle Entrate stessa ha risposto al quesito di un contribuente in merito al contenuto di un campo previsto all'interno del modello di comunicazione relativo agli interventi che accedono al Sismabonus 110%.

Il contribuente ha chiesto all'Agenzia delle Entrate cosa indicare nel campo "Codice identificativo dell’asseverazione" relativo alla sezione del modulo di comunicazione dell'opzione da compilare solo in presenza del superbonus 110% e relativa alla asseverazione del rischio sismico.

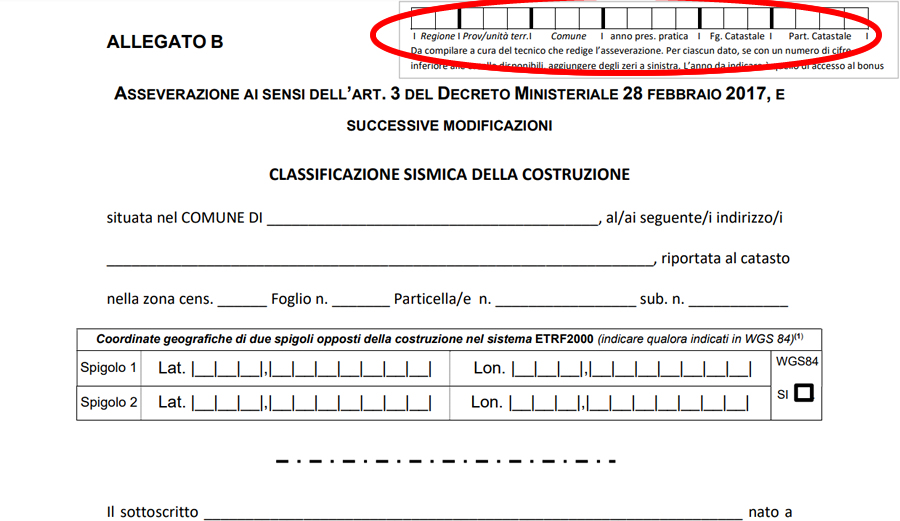

L'Agenzia delle Entrate, tramite la sua rivista telematica, ha risposto che in quel campo va indicato i codice codice riportato dal tecnico che redige l’asseverazione nel modello allegato B al Decreto del Ministro delle Infrastrutture e dei Trasporti n. 329 del 6 agosto 2020 (campo in alto a destra).

Nei sottocampi “Regione”, “Prov/unità terr.” e “Comune” devono essere indicati i corrispondenti codici desumibili dalla tabella scaricabile dal sito dell’ISTAT. L’anno da indicare è quello di accesso al bonus. Per ciascun dato vanno aggiunti degli zeri a sinistra, qualora il corrispondente numero di cifre sia inferiore alle caselle disponibili.

Segui lo Speciale Superbonus 110% e resta sempre aggiornato

A cura di Redazione LavoriPubblici.it

Link Correlati

Segui lo Speciale Superbonus 110% e resta sempre aggiornato

IL NOTIZIOMETRO