Ti interessa questo Speciale? Seguilo per restare sempre aggiornato.

SPECIALE SUPERBONUS

Aggiornato il: 28/05/2024

Il Decreto-legge 19 maggio 2020, n. 34 (c.d. Decreto Rilancio), convertito dalla legge 17 luglio 2020, n. 77, ha introdotto nel nostro ordinamento le detrazioni fiscali del 110%, cosiddetto superbonus. Detrazioni fiscali che riguardano due macrocategorie di intervento edilizio:

- la riqualificazione energetica (ecobonus 110%);

- la riduzione del rischio sismico (sismabonus 110%).

Indice degli argomenti

- Il Superbonus e

il Decreto Rilancio

- Cos'è il

superbonus e a chi spetta

- Orizzonte temporale

- Le tipologie di

intervento

- Gli interventi

trainanti

- Gli interventi

trainati

- I limiti di spesa

- Le esclusioni

- I requisiti

richiesti dalla norma

-

Le opzioni alternative alla fruizione diretta della detrazione

fiscale

- Cosa contiene lo

speciale

- FOCUS

- Abusi edilizi

- Accesso autonomo

- Accorpamento

o suddivisione unità immobiliari

- Attestato di

Prestazione Energetica APE

- Barriere

architettoniche

- Bonifico parlante

- Cappotto termico

- Cappotto termico

interno

- Cartello di

cantiere

- Condominio e

deliberazioni

- Controlli Agenzia

delle Entrate

- Controlli Enea

- Demolizione e

ricostruzione

- Doppio salto di

classe energetica

- Edifici

unifamiliari

- Edifici

plurifamiliari

- Edifici vincolati

- General

Contractor o Contraente Generale

- Indipendenza

funzionale

- Parti comuni degli

edifici

- Pertinenze

- Sicurezza Cantieri

- Spese ammissibili

- Archivio normativa

Il Superbonus e il Decreto Rilancio

Il Superbonus è stato inserito nell'art. 119 del primo decreto legge previsto per la gestione della crisi post pandemica (il Decreto Rilancio) ma è stato successivamente modificato:

- dal Decreto Legge 16 luglio 2020, n. 76 (Decreto Semplificazioni) convertito con modificazioni dalla Legge 11 settembre 2020, n. 120;

- dal Decreto-Legge 14 agosto 2020, n. 104 (Decreto Agosto) convertito con modificazioni dalla Legge 13 ottobre 2020, n. 126;

- dalla Legge 30 dicembre 2020, n. 178 (Legge di Bilancio 2021);

- dal Decreto-Legge 22 marzo 2021, n. 41 (Decreto Sostegni) convertito con modificazioni dalla Legge 21 maggio 2021, n. 69 (modifiche arrivate dopo la conversione in legge);

- dal Decreto-Legge 6 maggio 2021, n. 59 convertito con modificazioni dalla Legge 1 luglio 2021, n. 101;

- dal Decreto-Legge 31 maggio 2021, n. 77 (Decreto Semplificazioni-bis o Governance PNRR) convertito con modificazioni dalla Legge 29 luglio 2021, n. 108;

- dal Decreto-Legge 11 novembre 2021, n. 157 (Decreto anti-frode) abrogato dalla Legge di Bilancio 2022 (in vigore dal 12 novembre al 31 dicembre 2021);

- dalla Legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022);

- dal Decreto-Legge 27 gennaio 2022, n. 4 (Decreto Sostegni-ter) convertito con modificazioni dalla Legge 28 marzo 2022, n. 25;

- dal Decreto-Legge 25 febbraio 2022, n.13 (Decreto Frodi) abrogato dalla Legge di conversione del Decreto Sostegni-ter;

- dal Decreto-Legge 1 marzo 2022, n. 17 (Decreto Bollette) convertito con modificazioni dalla Legge 27 aprile 2022, n. 34 (modifiche arrivate dopo la conversione in legge);

- dal Decreto-Legge 21 marzo 2022, n. 21 (Decreto energia) convertito con modificazioni dalla Legge 20 maggio 2022, n. 51 (modifiche arrivate dopo la conversione in legge);

- dal Decreto-Legge 30 aprile 2022, n. 36 (Decreto PNRR 2), convertito con modificazioni dalla Legge 29 giugno 2022, n. 79 (modifiche arrivate dopo la conversione in legge);

- dal Decreto Legge 17 maggio 2022, n. 50 (Decreto Aiuti), convertito con modificazioni dalla Legge 15 luglio 2022, n. 91;

- dal Decreto-Legge 21 giugno 2022 n. 73 (Decreto Semplificazioni fiscali), convertito con modificazioni dalla Legge 4 agosto 2022, n. 122 (modifiche arrivate dopo la conversione in legge);

- dal Decreto-Legge 9 agosto 2022, n. 115 (Decreto Aiuti-bis), convertito con modificazioni dalla Legge 21 settembre 2022, n. 142 (modifiche arrivate dopo la conversione in legge);

- dal Decreto Legge 18 novembre 2022, n. 176 (Decreto Aiuti-quater), convertito con modificazioni dalla Legge 13 gennaio 2023, n. 6

- dalla Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023);

- dal Decreto-Legge 16 febbraio 2023, n. 11 (Decreto Cessioni), convertito con modificazioni dalla Legge 11 aprile 2023, n. 38;

- dal Decreto-Legge 1 giugno 2023, n. 61 (Decreto Alluvioni) convertito con modificazioni dalla Legge 31 luglio 2023, n. 100;

- dal Decreto Legge 10 agosto 2023, n. 104 (Decreto Asset) convertito con modificazioni dalla Legge 9 ottobre 2023, n. 136;

- dal Decreto Legge 29 dicembre 2023, n. 212 (Decreto Superbonus) convertito senza modificazioni dalla Legge 22 febbraio 2024, n.17;

- dalla Legge 30 dicembre 2023, n. 213 (Legge di Bilancio 2024);

- dal Decreto Legge 2 marzo 2024, n. 19 (Decreto PNRR 2024) convertito con modificazioni dalla Legge 29 aprile 2024, n. 56);

- dal Decreto Legge 29 marzo 2024, n. 39 (Decreto tagli cessioni), convertito con modificazioni dalla Legge 23 maggio 2024, n. 67.

Cos'è il superbonus e a chi spetta

Il superbonus è una detrazione fiscale del 110% delle spese sostenute per specifici interventi di riqualificazione energetica e riduzione del rischio sismico, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo per le spese sostenute negli anni 2020 e 2021 e in quattro quote annuali di pari importo per la parte di spesa sostenuta dall'1 gennaio 2022.

L'art. 9, comma 4 del Decreto Legge n. 176/2022 (Decreto Aiuti-quater), al fine di provare a riaprire la capienza fiscale dei cessionari, ha previsto che le spese per interventi di superbonus, in deroga all’articolo 121, comma 3, terzo periodo del Decreto Rilancio, i crediti d’imposta derivanti dalle comunicazioni di cessione o di sconto in fattura inviate all’Agenzia delle entrate entro il 31 ottobre 2022 e non ancora utilizzati, possono essere fruiti in 10 rate annuali di pari importo, in luogo dell’originaria rateazione prevista per i predetti crediti, previo invio di una comunicazione all’Agenzia delle entrate da parte del fornitore o del cessionario, da effettuarsi in via telematica, anche avvalendosi dei soggetti previsti dal comma 3 dell’articolo 3 del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

La quota di credito d’imposta non utilizzata nell’anno non potrà essere usufruita negli anni successivi e non può essere richiesta a rimborso. L’Agenzia delle entrate, rispetto a tali operazioni, effettua un monitoraggio dell’andamento delle compensazioni, ai fini della verifica del relativo impatto sui saldi di finanza pubblica e della eventuale adozione da parte del Ministero dell’economia e delle finanze dei provvedimenti previsti ai sensi dell’articolo 17, commi 12-bis, 12-ter e 12-quater della legge n. 196 del 2009.

Con provvedimento del direttore dell’Agenzia delle entrate saranno definite le relative modalità attuative di tale nuova disposizione.

Possono accedere al superbonus solo i seguenti beneficiari:

- condomini ed edifici plurifamiliari posseduti da un unico proprietario o in comproprietà da più persone fisiche, al di fuori dell’esercizio di attività di impresa, arte o professione, composti da due a quattro unità immobiliari distintamente accatastate;

- persone fisiche, al di fuori dell'esercizio di attività di impresa, arti e professioni, sul numero massimo di due unità immobiliari, fermo restando il riconoscimento delle detrazioni per gli interventi effettuati sulle parti comuni dell'edificio;

- istituti autonomi case popolari (IACP);

- cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

- organizzazioni non lucrative di utilità sociale, organizzazioni di volontariato e associazioni di promozione sociale.

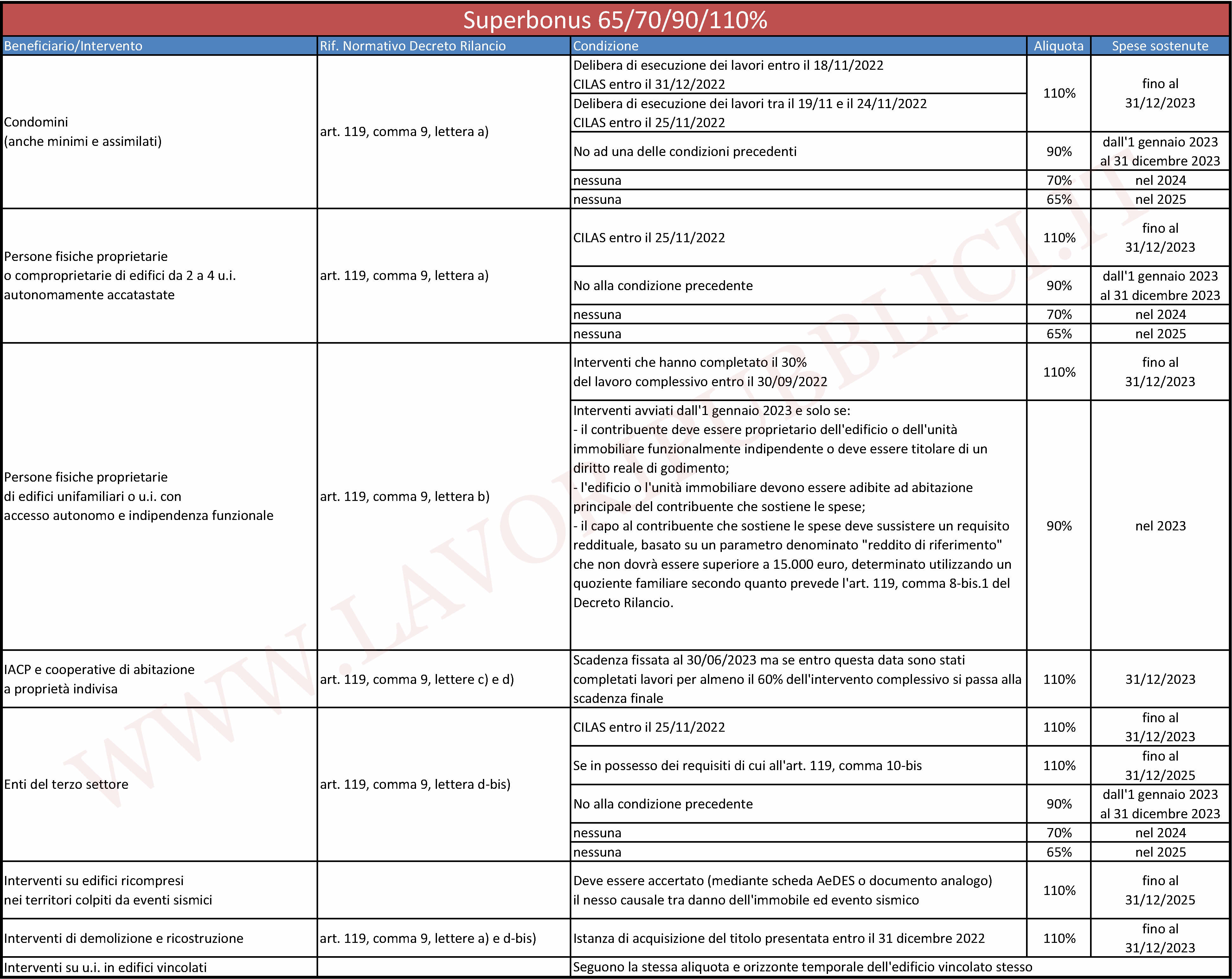

Orizzonte temporale

Quello dell'orizzonte temporale è uno dei problemi principali che ha creato dubbi e perplessità, soprattutto in riferimento alle modifiche introdotte dalla Legge di Bilancio 2021, confermate dall'Eurofin.

Per avere un quadro di riferimento riepilogativo occorre prendere come riferimento le modifiche apportate:

- dalla Legge 30 dicembre 2020, n. 178 (Legge di Bilancio 2021);

- dal Decreto-Legge 6 maggio 2021, n. 59 convertito con modificazioni dalla Legge 1 luglio 2021, n. 101;

- dal Decreto-Legge 31 maggio 2021, n. 77 (Decreto Semplificazioni-bis o Governance PNRR) convertito con modificazioni dalla Legge 29 luglio 2021, n. 108;

- dalla Legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022);

- dal Decreto-Legge 21 giugno 2022 n. 73 (Decreto Semplificazioni fiscali), convertito con modificazioni dalla Legge 4 agosto 2022, n. 122 (modifiche arrivate dopo la conversione in legge);

- dal Decreto Legge 18 novembre 2022, n. 176 (Decreto Aiuti-quater) convertito con modificazioni dalla Legge 13 gennaio 2023, n. 6;

- dalla Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023);

- dal Decreto Legge 10 agosto 2023, n. 104 (Decreto Asset) convertito con modificazioni dalla Legge 9 ottobre 2023, n. 136.

Alla fine l'orizzonte temporale di fruizione del superbonus 110% è quello riportato nel seguente quadro sinottico (cliccare sull'immagine per ingrandirla):

Nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, il superbonus potrà essere utilizzato per le spese sostenute entro il 31 dicembre 2025.

Relativamente agli interventi realizzati dai soggetti di cui all'art. 119, comma 9, lettera d-bis) del Decreto Rilancio ovvero

- dalle organizzazioni non lucrative di utilità sociale, dalle organizzazioni di volontariato e dalle associazioni di promozione sociale;

è previsto che, fermo restando quanto previsto dal comma 10-bis (calcolo del limite di spesa), per gli interventi ivi contemplati la detrazione spetta anche per le spese sostenute entro il 31 dicembre 2025 nella misura del 110%. Stiamo parlando, dunque, degli interventi realizzati dai soggetti di cui all'art. 119, comma 9, lettera d-bis) del Decreto Rilancio che siano in possesso dei seguenti requisiti:

- svolgano attività di prestazione di servizi socio-sanitari e assistenziali, e i cui membri del Consiglio di Amministrazione non percepiscano alcun compenso o indennità di carica;

- siano in possesso di immobili rientranti nelle categorie catastali B/1, B/2 e D/4, a titolo di proprietà, nuda proprietà, usufrutto o comodato d'uso gratuito. Il titolo di comodato d'uso gratuito e' idoneo all'accesso alle detrazioni di cui al presente articolo, a condizione che il contratto sia regolarmente registrato in data certa anteriore alla data di entrata in vigore della presente disposizione.

Aspetti fondamentali da ricordare:

- tutti gli interventi trainati seguono l'orizzonte temporale degli interventi trainanti. Per cui anche le persone fisiche che realizzano interventi trainati sulle loro abitazioni potranno arrivare a portare in detrazione le spese sostenute fino al 31 dicembre 2023 (scadenza per i condomini);

- relativamente ai soggetti di cui all'art. 119, comma 9, lettera b) del Decreto Rilancio, il superbonus 90% (quindi dall'1 gennaio 2023 al 31 dicembre 2023) potrà essere utilizzato solo dai proprietari o titolari di altro diritto reale di godimento dell'immobile.

Le tipologie di intervento

Il Decreto Rilancio ha previsto alcuni interventi edilizi che accedono direttamente alla detrazione fiscale del 110% e che possono trainare altri interventi che soli non potrebbero accedervi. Si distinguono, pertanto, tra le seguenti tipologie:

- interventi trainanti - accedono direttamente al superbonus;

- interventi trainati - accedono al superbonus solo se eseguiti congiuntamente ad un intervento trainate (in tal senso fa fede la data di inizio e fine lavori).

Gli interventi trainanti

Gli interventi trainanti sono:

- l'isolamento termico delle superfici opache verticali, orizzontali o inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25% (il c.d. cappotto termico) compresa la coibentazione del tetto, senza limitare il concetto di superficie disperdente al solo locale sottotetto eventualmente esistente;

- gli interventi sulle parti comuni per la sostituzione degli impianti di climatizzazione invernale;

- gli interventi sugli edifici unifamiliari o sulle unità immobiliari situate all'interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall'esterno per la sostituzione degli impianti di climatizzazione invernale esistenti;

- gli interventi di riduzione del rischio sismico di cui ai commi da 1-bis a 1-septies dell’articolo 16 del decreto-legge 4 giugno 2013, n. 63.

Gli interventi trainati

Gli interventi trainanti di riqualificazione energetica possono trainare i seguenti interventi:

- efficientamento energetico delle unità immobiliari di cui si compone il singolo condominio;

- acquisto e la posa in opera delle schermature solari;

- acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti

La realizzazione di uno qualsiasi degli interventi trainanti (di efficienza energetica o riduzione del rischio sismico) consente di portare in detrazione fiscale al 110% altre spese, sempre se effettuate congiuntamente, relative a:

- abbattimento di barriere architettoniche (art. 16-bis, comma 1, lettera e), del DPR n. 917/1986), anche ove effettuati in favore di persone di età superiore a sessantacinque anni,

- installazione delle infrastrutture per la ricarica di veicoli elettrici negli edifici (solo se gli interventi trainanti assicurano il doppio salto di classe energetica);

- installazione di impianti solari fotovoltaici connessi alla rete elettrica e sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati contestuale o successiva all’installazione degli impianti medesimi.

La realizzazione del solo intervento trainante di riduzione del rischio sismico consente l'accesso al superbonus, a condizione che sia eseguita congiuntamente, anche alla realizzazione di sistemi di monitoraggio strutturale continuo a fini antisismici.

I limiti di spesa

La detrazione per gli interventi di isolamento termico (art. 119, comma 1, lettera a) del Decreto Rilancio) è calcolata su un ammontare complessivo delle spese non superiore:

- a euro 50.000 per gli edifici unifamiliari o per le unità immobiliari situate all'interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall'esterno;

- a euro 40.000 moltiplicati per il numero delle unità immobiliari che compongono l'edificio per gli edifici composti da due a otto unità immobiliari;

- a euro 30.000 moltiplicati per il numero delle unità immobiliari che compongono l'edificio per gli edifici composti da più di otto unità immobiliari.

N.B. nel caso di 10 u.i. il limite massimo è 8x40.000 + 2x30.000=380.000 euro.

La detrazione spettante per gli interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti(art. 119, comma 1, lettera b) del Decreto Rilancio) è calcolata su un ammontare complessivo delle spese non superiore:

- a euro 20.000 moltiplicati per il numero delle unità immobiliari che compongono l'edificio per gli edifici composti fino a otto unità immobiliari;

- a euro 15.000 moltiplicati per il numero delle unità immobiliari che compongono l'edificio per gli edifici composti da più di otto unità immobiliari ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell'impianto sostituito.

N.B. nel caso di 10 u.i. il limite massimo è 8x20.000 + 2x15.000=190.000 euro.

La detrazione spettante per gli interventi sugli edifici unifamiliari o sulle unità immobiliari situate all'interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall'esterno per la sostituzione degli impianti di climatizzazione invernale esistenti (art. 119, comma 1, lettera c) del Decreto Rilancio) è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000 ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell'impianto sostituito.

Per gli interventi di riduzione del rischio sismico (sismabonus 110%), la detrazione va calcolata su un ammontare complessivo di 96.000 euro per unità immobiliare per ciascun anno. Il limite di spesa riguarda il singolo immobile e le sue pertinenze unitariamente considerate, anche se accatastate separatamente. Gli interventi edilizi effettuati sulla pertinenza non hanno, infatti, un autonomo limite di spesa, ma rientrano nel limite previsto per l’unità abitativa di cui la pertinenza è al servizio.

Discorso a parte va fatto per i limiti di spesa relativi agli interventi trainati. Infatti, per quelli di efficienza energetica si rimanda alla legislazione vigente.

Previsto un limite di spesa "particolare" per gli interventi su unità immobiliari realizzati dai soggetti di cui all'art. 119, comma 9, lettera d-bis) del Decreto Rilancio, ovvero dalle "organizzazioni non lucrative di utilità sociale di cui all'articolo 10 del decreto legislativo 4 dicembre 1997, n. 460, dalle organizzazioni di volontariato iscritte nei registri di cui all'articolo 6 della legge 11 agosto 1991, n. 266, e dalle associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano previsti dall'articolo 7 della legge 7 dicembre 2000, n. 383".

L'art. 33 del D.L. n. 77/2021 ha previsto l’inserimento del comma 10-bis che lega i limiti di spesa per le unità immobiliari alla superficie complessiva dell’immobile; in particolare “10-bis. Il limite di spesa ammesso alle detrazioni di cui al presente articolo, previsto per le singole unità immobiliari, è moltiplicato per il rapporto tra la superficie complessiva dell'immobile oggetto degli interventi di efficientamento energetico, di miglioramento o di adeguamento antisismico previsti ai commi 1, 2, 3, 3-bis, 4, 4-bis, 5, 6, 7 e 8, e la superficie media di una unità abitativa immobiliare, come ricavabile dal Rapporto Immobiliare pubblicato dall'Osservatorio del Mercato Immobiliare dell'Agenzia delle Entrate ai sensi dell'articolo 120-sexiesdecies del decreto legislativo 1 settembre 1993, n. 385, per i soggetti di cui al comma 9, lettera d-bis), che siano in possesso dei seguenti requisiti: a) svolgano attività di prestazione di servizi socio-sanitari e assistenziali, e i cui membri del Consiglio di Amministrazione non percepiscano alcun compenso o indennità di carica; b) siano in possesso di immobili rientranti nelle categorie catastali B/1, B/2 e D/4, a titolo di proprietà, nuda proprietà, usufrutto o comodato d'uso gratuito. Il titolo di comodato d'uso gratuito è idoneo all'accesso alle detrazioni di cui al presente articolo, a condizione che il contratto sia regolarmente registrato in data certa anteriore all'entrata in vigore della presente disposizione”.

Le esclusioni

A prescindere dal beneficiario o dall'intervento, il superbonus 110% si applica agli edifici o unità immobiliari di natura residenziale ma non si applica alle seguenti categorie catastali:

- A/1 - Abitazioni di tipo signorile;

- A/8 - Abitazioni in ville;

- A/9 - Castelli, palazzi di eminenti pregi artistici o storici per le unità immobiliari non aperte al pubblico.

I requisiti richiesti dalla norma

Il decreto Rilancio prevede il rispetto di alcuni requisiti minimi che possono essere così riassunti:

- nel caso di isolamento termico delle superfici opache verticali, orizzontali o inclinate (c.d. cappotto termico), è necessario l'utilizzo di materiali isolanti che rispettino i criteri ambientali minimi di cui al decreto del Ministro dell'ambiente e della tutela del territorio e del mare 11 ottobre 2017;

- per tutti gli interventi di miglioramento energetico:

- il rispetto dei requisiti minimi previsti dai decreti di cui al comma 3-ter dell'articolo 14 del D.L. n. 63/2013;

- garantire il miglioramento di almeno due classi energetiche o, se non è possibile, il conseguimento della classe energetica più alta;

- redigere l'attestato di prestazione energetica (APE), prima e dopo l'intervento, rilasciato da un tecnico abilitato nella forma della dichiarazione asseverata che dimostri il miglioramento energetico.

- per gli interventi di miglioramento sismico è stato eliminato il sistema premiante nel caso di passaggio ad una o più classi di rischio sismico inferiori ma permane l’obbligo di effettuare l’intervento su un edificio ubicato in una zona a rischio sismico 1, 2 o 3 (escluse le zone 4).

Le opzioni alternative alla fruizione diretta della detrazione fiscale

L'art. 121 del Decreto Rilancio ha previsto la possibilità di optare, in luogo dell'utilizzo diretto della detrazione spettante:

- per un contributo, sotto forma di sconto sul corrispettivo dovuto, fino a un importo massimo pari al corrispettivo stesso, anticipato dai fornitori che hanno effettuato gli interventi e da questi ultimi recuperato sotto forma di credito d'imposta, di importo pari alla detrazione spettante, cedibile dai medesimi ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari iscritti all’albo previsto dall’articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, società appartenenti a un gruppo bancario iscritto all’albo di cui all’articolo 64 del predetto testo unico delle leggi in materia bancaria e creditizia ovvero imprese di assicurazione autorizzate ad operare in Italia ai sensi del decreto legislativo 7 settembre 2005, n. 209, ferma restando l’applicazione dell’articolo 122-bis, comma 4, del presente decreto per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima;

- per la cessione di un credito d'imposta di pari ammontare ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari iscritti all’albo previsto dall’articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, società appartenenti a un gruppo bancario iscritto all’albo di cui all’articolo 64 del predetto testo unico delle leggi in materia bancaria e creditizia ovvero imprese di assicurazione autorizzate ad operare in Italia ai sensi del decreto legislativo 7 settembre 2005, n. 209, ferma restando l’applicazione dell’articolo 122-bis, comma 4, del presente decreto, per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima.

alle banche, ovvero alle società appartenenti ad un gruppo bancario iscritto all’albo di cui all’articolo 64 del decreto legislativo 1° settembre 1993, n. 385, è sempre consentita la cessione a favore dei clienti professionali privati di cui all’articolo 6, comma 2 -quinquies , del decreto legislativo 24 febbraio 1998, n. 58, che abbiano stipulato un contratto di conto corrente con la banca stessa, ovvero con la banca capogruppo, senza facoltà di ulteriore cessione. Sia nel caso di acquisto che arriva dallo sconto in fattura che in caso di cessione diretta del contribuente.

Le opzioni possono essere esercitate in relazione a ciascuno stato di avanzamento dei lavori. Gli stati di avanzamento dei lavori non possono essere più di due per ciascun intervento complessivo e ciascuno stato di avanzamento deve riferirsi ad almeno il 30 per cento del medesimo intervento.

All'art. 121 del Decreto Rilancio, dopo il comma 1-ter, è inserito il seguente:

1-quater. I crediti derivanti dall’esercizio delle opzioni di cui al comma 1, lettere a) e b), non possono formare oggetto di cessioni parziali successivamente alla prima comunicazione dell’opzione all’Agenzia delle entrate effettuata con le modalità previste dal provvedimento del direttore dell’Agenzia delle entrate di cui al comma 7. A tal fine, al credito è attribuito un codice identificativo univoco da indicare nelle comunicazioni delle eventuali successive cessioni, secondo le modalità previste dal provvedimento di cui al primo periodo. Le disposizioni di cui al presente comma si applicano alle comunicazioni della prima cessione o dello sconto in fattura inviate all’Agenzia delle entrate a partire dal 1° maggio 2022.

Cosa contiene lo speciale

Di seguito troverete sempre aggiornati:

- la normativa di rango primario - che contiene il decreto legge e la legge di conversione che hanno previsto la detrazione fiscale del 110%;

- i provvedimenti attuativi - con tutti i decreti, provvedimenti e circolari previsti dal Decreto Rilancio per l'attuazione della detrazione;

- le risposte e risoluzioni dell'Agenzia delle Entrate;

- i documenti utili sull'argomento.

Oltre agli articoli tecnici di approfondimento pubblicati giornalmente dalla nostra redazione di tecnici qualificati.

FOCUS

Abusi edilizi

L'art. 33, comma 1, lettera c) del Decreto Legge n. 77/2021 ha sostituito integralmente il comma 13-ter dell'art. 119 del Decreto Rilancio con il seguente:

13-ter. Gli interventi di cui al

presente articolo, anche qualora riguardino le parti strutturali

degli edifici o i prospetti, con esclusione di quelli comportanti

la demolizione e la ricostruzione degli edifici, costituiscono

manutenzione straordinaria e sono realizzabili mediante

comunicazione di inizio lavori asseverata (CILA). Nella CILA sono

attestati gli estremi del titolo abilitativo che ha previsto la

costruzione dell’immobile oggetto d’intervento o del provvedimento

che ne ha consentito la legittimazione ovvero è attestato che la

costruzione è stata completata in data antecedente al 1° settembre

1967. La presentazione della CILA non richiede l’attestazione dello

stato legittimo di cui all’ articolo 9 -bis, comma 1 -bis, del

decreto del Presidente della Repubblica 6 giugno 2001, n. 380. Per

gli interventi di cui al presente comma, la decadenza del beneficio

fiscale previsto dall’articolo 49 del decreto del Presidente della

Repubblica n. 380 del 2001 opera esclusivamente nei seguenti

casi:

a) mancata presentazione della CILA;

b) interventi realizzati in difformità dalla CILA;

c) assenza dell’attestazione dei dati di cui al secondo

periodo;

d) non corrispondenza al vero delle attestazioni ai sensi del comma

14.

Aggiunti anche i commi 13-quater e 13-quienquies:

13-quater. Fermo restando quanto previsto al comma 13 -ter, resta impregiudicata ogni valutazione circa la legittimità dell’immobile oggetto di intervento.

13-quinquies. In caso di opere già classificate come attività di edilizia libera ai sensi dell’articolo 6 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018, o della normativa regionale, nella CILA è richiesta la sola descrizione dell’intervento. In caso di varianti in corso d’opera, queste sono comunicate alla fine dei lavori e costituiscono integrazione della CILA presentata. Non è richiesta, alla conclusione dei lavori, la segnalazione certificata di inizio attività di cui all’articolo 24 del testo unico di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380.

3 commi importanti perché slegano la fruizione del superbonus 110% dalle cause di decadenza previste all’art. 49 del DPR n. 380/2001 (Testo Unico Edilizia) e prevedono un regime speciale edilizio e fiscale.

Accesso autonomo

La definizione di accesso autonomo è contenuta nell'art. 119, comma 1-bis del Decreto Rilancio. Comma introdotto dall’articolo 51, comma 3-quater) del decreto-legge 14 agosto 2020, n. 104 convertito dalla legge di 13 ottobre 2020, n. 126. In particolare, si definisce accesso autonomo "un accesso indipendente, non comune ad altre unità immobiliari, chiuso da cancello o portone d'ingresso che consenta l'accesso dalla strada o da cortile o da giardino anche di proprietà non esclusiva".

L'argomento è stato oggetto di numerosi interventi da parte dell'Agenzia delle Entrate con i quali ha precisato che una unità immobiliare ha accesso autonomo dall'esterno qualora, ad esempio:

- all'immobile si accede direttamente da strada, pubblica, privata o in multiproprietà o da passaggio (cortile, giardino) comune ad altri immobili che affaccia su strada oppure da terreno di utilizzo comune, ma non esclusivo (ad esempio i pascoli), non essendo rilevante la proprietà pubblica o privata e/o esclusiva del possessore dell'unità immobiliare all'accesso in questione;

- all'immobile si accede da strada privata di altra proprietà gravata da servitù di passaggio a servizio dell'immobile.

La condizione può anche essere verificata nel caso di "villette a schiera" e si ha accesso autonomo dall'esterno qualora, ad esempio:

- la stessa sia situata in un comprensorio o in un parco di comproprietà con altri soggetti o alla stessa si accede dall'area di corte di proprietà comune usata anche per i posti auto;

- il cortile o il giardino su cui si affacciano gli ingressi indipendenti siano di proprietà esclusiva, anche se indivisa, dei proprietari delle singole unità immobiliari.

Accorpamento o suddivisione unità immobiliari

Per il calcolo dei limiti di spesa l'Agenzia delle Entrate ha più volte chiarito che per gli interventi che comportino l'accorpamento di più unità immobiliari o la suddivisione in più immobili di un'unica unità abitativa vanno considerate le unità immobiliari censite in Catasto all'inizio degli interventi edilizi e non quelle risultanti alla fine dei lavori. Ciò implica, in sostanza, che va valorizzata la situazione esistente all'inizio dei lavori e non quella risultante dagli stessi ai fini dell'applicazione delle predette detrazioni.

Attestato di Prestazione Energetica APE

Per gli interventi di riqualificazione energetica deve essere prodotto un attestato di prestazione energetica APE prima e dopo l'intervento. Tale requisito è necessario per la verifica del doppio salto di classe energetica (ovvero, se ciò non sia possibile, il conseguimento della classe energetica più alta) necessario per la fruizione del superbonus.

Gli attestati di prestazione energetica, qualora redatti per edifici con più unità immobiliari, sono detti “convenzionali” e sono appositamente predisposti ed utilizzabili esclusivamente per la verifica del doppio salto di classe prevista dall'art. 119 del Decreto Rilancio.

Gli APE convenzionali vengono predisposti considerando l’edificio nella sua interezza, considerando i servizi energetici presenti nella situazione ante-intervento. Per la redazione degli APE convenzionali, riferiti come detto a edifici con più unità immobiliari, tutti gli indici di prestazione energetica dell’edificio considerato nella sua interezza, compreso l’indice EPgl,nren,rif,standard (2019/21) che serve per la determinazione della classe energetica dell’edificio, si calcolano a partire dagli indici prestazione energetica delle singole unità immobiliari. In particolare ciascun indice di prestazione energetica dell’intero edificio è determinato calcolando la somma dei prodotti dei corrispondenti indici delle singole unità immobiliari per la loro superficie utile e dividendo il risultato per la superficie utile complessiva dell’intero edificio.

La Legge di Bilancio 2021 ha esteso il superbonus anche agli edifici privi di attestato di prestazione energetica perché sprovvisti di copertura, di uno o più muri perimetrali, o di entrambi, purché al termine degli interventi, che devono comprendere anche quelli isolamento termico (art. 119, comma 1, lettera a) del Decreto Rilancio), anche in caso di demolizione e ricostruzione o di ricostruzione su sedime esistente, raggiungano una classe energetica in fascia A.

Barriere architettoniche

L'articolo 1, comma 66, lettera d) della Legge di Bilancio 2021 ha esteso il superbonus anche agli interventi trainati di cui all’articolo 16-bis, comma 1, lettera e), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, anche ove effettuati in favore di persone di età superiore a sessantacinque anni. Stiamo parlando degli interventi finalizzati alla eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e montacarichi, alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all'abitazione per le persone portatrici di handicap in situazione di gravità, ai sensi dell'articolo 3, comma 3, della legge 5 febbraio 1992, n. 104.

Bonifico parlante

Un aspetto molto importante, spesso sottovalutato, riguarda il pagamento delle spese che, salvo l’importo del corrispettivo oggetto di sconto in fattura o cessione del credito, deve essere effettuato mediante bonifico bancario o postale dal quale risulti:

- la causale del versamento con il riferimento alla norma (per il superbonus è l'art. 119 del D.L. n. 34/2020 convertito dalla legge n. 77/2020);

- il codice fiscale del beneficiario della detrazione ed il numero di partita IVA;

- il codice fiscale del soggetto a favore del quale il bonifico è effettuato.

Su tali bonifici, le banche, Poste Italiane SPA nonché gli istituti di pagamento - autorizzati in base alle disposizioni di cui al decreto legislativo n. 11 del 2010 e al decreto legislativo n. 385 del 1993 (TUB) a prestare servizi di pagamento - applicano, all'atto dell'accredito dei relativi pagamenti, la ritenuta d’acconto (attualmente nella misura dell’8%) di cui all’art. 25 del decreto-legge n. 78/2010.

Per i bonifici effettuati online, accedendo alla piattaforma della propria banca è possibile scegliere se effettuare:

- bonifico;

- bonifico per agevolazione fiscale.

È necessario scegliere quest'ultimo e compilare i campi relativi a:

- dati del beneficiario

- dati del bonifico

- ordinante

- causale (inserire i dati della fattura);

- tipo di agevolazione;

- codice fiscale/Partita IVA del beneficiario;

- codice fiscale del fruitore dell'agevolazione.

Nel campo "tipo di agevolazione" sarà possibile scegliere tra le seguenti voci:

- Ristrutturazione

- Risparmio energetico

- Acquisto mobilio per la ristrutturazione

- Interventi antisismici

- Bonus facciate

- Interventi superbonus

Per la fruizione delle detrazioni fiscali del 110% previste dal Decreto Rilancio, si dovrà scegliere la voce "Interventi superbonus".

Cappotto termico

È probabilmente l'intervento principale che accede al superbonus 110%, previsto dall'art. 119, comma 1, lettera a). Stiamo parlando dell'intervento di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l'involucro dell'edificio con un'incidenza superiore al 25 per cento della superficie disperdente lorda dell'edificio o dell'unità immobiliare situata all'interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall'esterno.

Cappotto termico interno

Nel caso di edifici vincolati (vedi definizione) e, quindi, non sia possibile la realizzazione di uno degli interventi trainanti, il superbonus si applica in ogni caso a tutti gli interventi trainati, fermo restando il rispetto della condizione che tali interventi portino a un miglioramento minimo di due classi energetiche oppure, ove non possibile, il conseguimento della classe energetica più alta in quanto l’edificio o l’unità immobiliare è già nella penultima classe.

Se l’edificio è sottoposto ai vincoli previsti dal predetto Codice dei beni culturali e del paesaggio o il rifacimento dell’isolamento termico è vietato da regolamenti edilizi, urbanistici o ambientali, il Superbonus si applica, comunque, ai singoli interventi ammessi all’ecobonus (ad esempio, sostituzione degli infissi), purché sia certificato il miglioramento energetico. Nell’ambito dei predetti interventi, nel rispetto di tutti i requisiti previsti dalla norma agevolativa, rientra anche l'installazione del cappotto termico interno.

Cartello di cantiere

La Legge di Bilancio 2021 (articolo 1, comma 66, lettera q)) ha aggiunto il comma 14-bis all’articolo 119 del Decreto Rilancio. Con questo nuovo comma è stato previsto l’inserimento di una particolare dicitura all’interno del cartello di cantiere per i lavori che accedono alle detrazioni fiscali del 110%.

In particolare, dal 2021 si dovrà indicare la seguente dicitura: «Accesso agli incentivi statali previsti dalla legge 17 luglio 2020, n. 77, superbonus 110 per cento per interventi di efficienza energetica o interventi antisismici».

Appare utile ricordare che quello del cartello di cantiere è un obbligo previsto dall’articolo 20, comma 6 del D.P.R. n. 380/2001 che rimanda le modalità esecutive ai regolamenti edilizi comunali.

Un obbligo ribadito all’articolo 27, comma 4 dello stesso D.P.R. n. 380/2001 per una corretta vigilanza sull’attività urbanistico-edilizia: «Gli ufficiali ed agenti di polizia giudiziaria, ove nei luoghi in cui vengono realizzate le opere non sia esibito il permesso di costruire, ovvero non sia apposto il prescritto cartello, ovvero in tutti gli altri casi di presunta violazione urbanistico-edilizia, ne danno immediata comunicazione all’autorità giudiziaria, al competente organo regionale e al dirigente del competente ufficio comunale, il quale verifica entro trenta giorni la regolarità delle opere e dispone gli atti conseguenti».

Lo stesso obbligo è previsto all’articolo 90, comma 7 del D.Lgs. n. 81/2008 (c.d. Testo Unico Sicurezza Lavoro) che, parlando degli obblighi del committente o del responsabile dei lavori, impone: «Il committente o il responsabile dei lavori comunica alle imprese esecutrici e ai lavoratori autonomi il nominativo del coordinatore per la progettazione e quello del coordinatore per l’esecuzione dei lavori. Tali nominativi sono indicati nel cartello di cantiere».

Le modalità esecutive dell’obbligo di esposizione del cartello di cantiere sono riportate all’interno dei regolamenti edilizi che possono definirne anche le dimensioni minimi. Premesso che il cartello va sempre esposto presso il cantiere, in un luogo ben visibile e accessibile, i contenuti minimi sono:

- nome e cognome del proprietario committente (per i lavori privati), nome dell’amministrazione pubblica (per i lavori pubblici);

- nome, cognome e titolo professionale del progettista e del direttore dei lavori e del progettista delle strutture portanti;

- nome, cognome e titolo professionale del responsabile della sicurezza;

- denominazione dell’impresa assuntrice dei lavori o l’indicazione che i lavori sono eseguiti in economia diretta;

- nome, cognome e qualifica del responsabile tecnico del cantiere;

- estremi dell’autorizzazione o concessione assentita o rilasciata.

Condominio e deliberazioni

L'Agenzia delle Entrate ha più volte chiarito che nel caso ad accedere al superbonus sia un condominio, questo deve avere natura residenziale e quindi avere più del 50% della superficie in abitazioni.

Come previsto all'art. 119, comma 9-bis del Decreto Rilancio, le deliberazioni dell'assemblea del condominio aventi per oggetto l'approvazione degli interventi che accedono al superbonus e degli eventuali finanziamenti finalizzati agli stessi, nonché l'adesione all'opzione per la cessione o per lo sconto in fattura, sono valide se approvate con un numero di voti che rappresenti la maggioranza degli intervenuti e almeno un terzo del valore dell'edificio. Le deliberazioni dell’assemblea del condominio, aventi per oggetto l’imputazione a uno o più condomini dell’intera spesa riferita all’intervento deliberato, sono valide se approvate con le stesse modalità e a condizione che i condomini ai quali sono imputate le spese esprimano parere favorevole.

La Legge di Bilancio 2021 ha inoltre esteso l'orizzonte temporale per la fruizione del superbonus da parte dei condomini e per gli edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche. In particolare, per questi soggetti, nel caso alla data del 30 giugno 2022 siano stati effettuati lavori per almeno il 60 per cento dell’intervento complessivo, la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022.

Controlli Agenzia delle Entrate

L’Agenzia delle entrate procede alla verifica documentale della sussistenza dei presupposti che danno diritto alla detrazione. Qualora sia accertata la mancata integrazione, anche parziale, dei requisiti che danno diritto alla detrazione d’imposta, l’Agenzia provvede al recupero dell’importo corrispondente alla detrazione non spettante nei confronti del soggetto che ha esercitato l’opzione, maggiorato di interessi e sanzioni. Rispondono, quindi, i beneficiari della detrazione, ferma restando, se viene accertato il concorso nella violazione, anche la responsabilità in solido del fornitore che ha applicato lo sconto e dei cessionari.

Nel caso in cui il contribuente abbia fruito della detrazione del 110% in assenza dei presupposti, l’Agenzia delle Entrate potrà notificare l’accertamento entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione con la quale si fruisce del beneficio fiscale. Nel caso in cui il contribuente abbia optato per la cessione del credito, l’Agenzia notifica l’atto di recupero del credito di imposta entro il 31 dicembre dell’ottavo anno successivo a quello dell’utilizzo irregolare.

Controlli Enea

L'Enea è l'ente preposto alle verifiche per controllare:

- che il beneficiario rientri tra quelli previsti dal comma 9 dell’art. 119 del decreto rilancio e che siano rispettate le condizioni di cui al comma 10 del medesimo articolo;

- per tutti gli interventi oggetto dell’asseverazione, che i dati

tecnici dichiarati nella scheda di cui all’allegato D del decreto

requisiti ecobonus garantiscano:

- la rispondenza degli interventi ai requisiti previsti;

- che la tipologia di edificio rientri tra quelli agevolabili ai sensi dell’art. 119 del decreto rilancio;

- che, per gli eventuali ulteriori interventi di cui all’art. 14 del citato decreto-legge n. 63 del 2013, diversi da quelli di cui alla lettera a) e b) , siano rispettate le condizioni di cui al comma 2 dell’art. 119 del decreto rilancio (per gli interventi "trainati" che in questo caso non ci sono);

- della congruità degli stessi interventi al rispetto dei costi specifici di cui all’art. 3, comma 2 del decreto requisiti ecobonus;

- che l’asseverazione sia regolarmente datata, sottoscritta e timbrata dal tecnico abilitato;

- che nell’asseverazione sia presente il richiamo agli articoli 47, 75 e 76 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445;

- che sia fornita la dichiarazione del tecnico abilitato, con la quale lo stesso dichiara di voler ricevere ogni comunicazione con valore legale, anche ai fini di eventuali contestazioni;

- che, alla data di presentazione dell’asseverazione, il massimale della polizza di assicurazione è adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette asseverazioni o attestazioni e, comunque, non inferiore a 500 mila euro;

- che, per la polizza di assicurazione, siano riportati la società assicuratrice, il numero della polizza, l’importo complessivo assicurato, la disponibilità residua della copertura assicurativa, che deve essere maggiore o uguale all’importo dell’intervento asseverato.

Il Decreto Ministero dello Sviluppo economico 6 agosto 2020 recante "Requisiti delle asseverazioni per l’accesso alle detrazioni fiscali per la riqualificazione energetica degli edifici - cd. Ecobonus" (c.d. Decreto Asseverazioni) ha previsto che l'Enea effettuerà un controllo "a tappeto" sulle asseverazioni tecniche relative a lavori edilizi avviati prima dell'1 luglio 2020. Per tutti lavori avviati dopo questa data, Enea effettuerà un controllo a campione di natura "documentale" su un minimo del 5% delle asseverazioni annualmente depositate. Sul 10% delle istanze sottoposte a controllo documentale, Enea effettuerà poi un ulteriore controllo in situ.

Demolizione e ricostruzione

L'art. 119, comma 3 del Decreto Rilancio prevede la possibilità di accedere al superbonus 110% (sia per gli interventi trainanti che per i trainati) anche in caso di interventi di demolizione e ricostruzione, purché questi rientrino nella definizione di "ristrutturazione edilizia" di cui all'articolo 3, comma 1, lettera d), del decreto del Presidente della Repubblica 6 giugno 2001, n. 380 (c.d. Testo Unico Edilizia).

Come chiarito al paragrafo "Ampliamento volumetrico", con la modifica apportata all'art. 3, comma 1, lettera d) del Testo Unico Edilizia dal Decreto Semplificazioni è cambiata la definizione di ristrutturazione edilizia che adesso comprende anche gli interventi di demolizione e ricostruzione di edifici esistenti con diversi sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche, con le innovazioni necessarie per l’adeguamento alla normativa antisismica, per l’applicazione della normativa sull’accessibilità, per l’istallazione di impianti tecnologici e per l’efficientamento energetico.

Doppio salto di classe energetica

Uno dei requisiti previsti per la fruizione del superbonus in caso di interventi di riqualificazione energetica è il doppio salto di classe energetica (ovvero, se ciò non sia possibile, il conseguimento della classe energetica più alta) dimostrabile mediante la produzione dell'APE prima e dopo l'intervento.

Edifici unifamiliari

L'art. 1, comma 3, lettera i) del Decreto Ministero dello Sviluppo economico 6 agosto 2020 recante "Requisiti tecnici per l’accesso alle detrazioni fiscali per la riqualificazione energetica degli edifici - cd. Ecobonus" (c.d. Decreto Requisiti minimi) definisce edificio unifamiliare quello riferito ad un’unica unità immobiliare di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o più accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare.

Edifici plurifamiliari

Con la modifica apportata dalla Legge di Bilancio 2021 all'art. 119, comma 9, lettera a) del Decreto Rilancio, possono accedere al superbonus anche gli edifici plurifamiliari composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche. In questo modo, per gli edifici fino a 4 unità immobiliari distintamente accatastate, non serve più il requisito del condominio.

Edifici vincolati

L'art. 119, comma 2 del Decreto Rilancio prevede che qualora l'edificio sia sottoposto ad almeno uno dei vincoli previsti dal codice dei beni culturali e del paesaggio (decreto legislativo 22 gennaio 2004, n. 42), o gli interventi trainanti di riqualificazione energetica siano vietati da regolamenti edilizi, urbanistici e ambientali, il superbonus si può applicare a tutti gli interventi trainati (anche se non eseguiti congiuntamente ad almeno uno degli interventi trainanti, fermo restando il rispetto della condizione che tali interventi portino a un miglioramento minimo di due classi energetiche oppure, ove non possibile, il conseguimento della classe energetica più alta in quanto l’edificio o l’unità immobiliare è già nella penultima classe):

- interventi di cui all'articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, nei limiti di spesa previsti, per ciascun intervento di efficienza energetica, dalla legislazione vigente;

- interventi previsti dall’articolo 16-bis, comma 1, lettera e), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, anche ove effettuati in favore di persone di età superiore a sessantacinque anni.

General Contractor o Contraente Generale

L'argomento è molto discusso e riguarda la possibilità di

affidare l'intero processo (audit, progettazione, esecuzione,

attestazioni, asseverazioni) ad un uno soggetto: il contraentr

generale (General Contractor). Questa è una figura prevista

all’art. 194 del D.Lgs. n. 50/2016 (Codice dei contratti pubblici)

che la definisce come “soggetto dotato di adeguata capacità

organizzativa, tecnico-realizzativa e finanziaria la realizzazione

con qualsiasi mezzo dell'opera, nel rispetto delle esigenze

specificate nel progetto definitivo redatto dal soggetto

aggiudicatore e posto a base di gara”.

Negli appalti pubblici, il contraente generale provvede:

- alla predisposizione del progetto esecutivo e alle attività tecnico amministrative occorrenti al soggetto aggiudicatore per pervenire all'approvazione dello stesso;

- all'acquisizione delle aree di sedime;

- all'esecuzione con qualsiasi mezzo dei lavori;

- al prefinanziamento, in tutto o in parte, dell'opera da realizzare;

- ove richiesto, all'individuazione delle modalità gestionali dell'opera e di selezione dei soggetti gestori;

- all'indicazione, al soggetto aggiudicatore, del piano degli affidamenti, delle espropriazioni, delle forniture di materiale e di tutti gli altri elementi utili a prevenire le infiltrazioni della criminalità, secondo le forme stabilite tra quest'ultimo egli organi competenti in materia.

Nei lavori privati questa figura non è stata adeguatamente

normata ma è presente.

L’argomento è stato approfondito dall’Agenzia delle Entrate che con

la

risposta 15 aprile 2021, n. 254 ha lasciato ampi dubbi circa la

correttezza sotto il profilo civilistico. Soprattutto per quel

riguarda i servizi di progettazione, il soggetto che li eroga

dovrebbe essere un professionista, una società tra professionisti o

una società di ingegneria.

Per quanto riguarda le spese, l’Agenzia delle Entrate ha chiarito

che sono agevolabili tutte le spese caratterizzate da un'immediata

correlazione con gli interventi che danno diritto alla detrazione,

specificando che tra le predette spese non rientrano i compensi

specificatamente riconosciuti al contraente generale per l'attività

di "mero" coordinamento svolta e per lo sconto in fattura

applicato, trattandosi di costi non "direttamente" imputabili alla

realizzazione dell'intervento. Pertanto tale corrispettivo è, in

ogni caso, escluso dall'agevolazione.

Indipendenza funzionale

La Legge di Bilancio 2021 che ha aggiunto il seguente periodo al comma 1-bis dell'art. 119: Un’unità immobiliare può ritenersi “funzionalmente indipendente” qualora sia dotata di almeno tre delle seguenti installazioni o manufatti di proprietà esclusiva: impianti per l’approvvigionamento idrico; impianti per il gas; impianti per l’energia elettrica; impianto di climatizzazione invernale.

Per l'indipendenza funzionale dovranno essere valutati:

- gli impianti per l'approvvigionamento idrico;

- gli impianti per il gas;

- gli impianti per l'energia elettrica;

- l'impianto di climatizzazione invernale.

Parti comuni degli edifici

Sono le parti di cui all’art. 1117 del codice civile, degli edifici dotati di più unità immobiliari. In particolare, sono oggetto di proprietà comune dei proprietari delle singole unità immobiliari dell'edificio, anche se aventi diritto a godimento periodico e se non risulta il contrario dal titolo:

- tutte le parti dell'edificio necessarie all'uso comune, come il suolo su cui sorge l'edificio, le fondazioni, i muri maestri, i pilastri e le travi portanti, i tetti e i lastrici solari, le scale, i portoni di ingresso, i vestiboli, gli anditi, i portici, i cortili e le facciate;

- le aree destinate a parcheggio nonché i locali per i servizi in comune, come la portineria, incluso l'alloggio del portiere, la lavanderia, gli stenditoi e i sottotetti destinati, per le caratteristiche strutturali e funzionali, all'uso comune;

- le opere, le installazioni, i manufatti di qualunque genere destinati all'uso comune, come gli ascensori, i pozzi, le cisterne, gli impianti idrici e fognari, i sistemi centralizzati di distribuzione e di trasmissione per il gas, per l'energia elettrica, per il riscaldamento ed il condizionamento dell'aria, per la ricezione radiotelevisiva e per l'accesso a qualunque altro genere di flusso informativo, anche da satellite o via cavo, e i relativi collegamenti fino al punto di diramazione ai locali di proprietà individuale dei singoli condomini, ovvero, in caso di impianti unitari, fino al punto di utenza, salvo quanto disposto dalle normative di settore in materia di reti pubbliche.

Pertinenze

La Circolare dell'Agenzia delle Entrate 22 dicembre 2020, n. 30/E ha chiarito che un intervento trainante può essere eseguito anche su una pertinenza e beneficiare del Superbonus indipendentemente dalla circostanza che l’intervento interessi anche il relativo edificio residenziale principale purché tale intervento sia effettuato nel rispetto di tutti i requisiti stabiliti dall’articolo 119 del decreto Rilancio. In caso di interventi realizzati sulle parti comuni, la detrazione spetta anche ai possessori (o detentori) di sole pertinenze (come ad esempio box o cantine) che abbiano sostenuto le spese relative a tali interventi.

Sicurezza Cantieri

L'art. 4, comma 1, lettera d) del Decreto MEF 18 febbraio 1998,

n. 41 prevede che le detrazioni fiscali non possono essere fruite

nel caso di violazione delle norme in materia di tutela della

salute e della sicurezza sul luogo di lavoro e nei cantieri, nonché

di obbligazioni contributive accertate dagli organi competenti e

comunicate alla direzione regionale delle entrate territorialmente

competente.

Tutti i cantieri che voglio accedere ad una detrazione fiscale in

cui risulti accertata una violazione delle norme previste dal

Decreto Legislativo 9 aprile 2008, n. 81 conosciuto come Testo

Unico Sicurezza Lavoro (TUSL), perderanno il diritto a qualsiasi

agevolazione prevista dallo Stato.

Spese ammissibili

Sono detraibili nella misura del 110%, nei limiti previsti per ciascun intervento, le spese sostenute per il rilascio del visto di conformità nonché delle attestazioni e delle asseverazioni. La detrazione spetta inoltre per le spese sostenute per l’acquisto di materiali, la progettazione e le altre spese professionali connesse nonché gli altri eventuali costi collegati alla realizzazione degli interventi.

Entrando nel dettaglio, per quanto riguarda gli interventi che accedono all'ecobonus 110%, la detrazione spetta per le spese relative a:

- interventi che comportano una riduzione della trasmittanza

termica U degli elementi opachi costituenti l’involucro edilizio,

purché detta trasmittanza non sia inferiore ai pertinenti valori di

cui all’allegato E, comprensivi delle opere provvisionali e

accessorie, attraverso:

- fornitura e messa in opera di materiale coibente per il miglioramento delle caratteristiche termiche delle strutture esistenti;

- fornitura e messa in opera di materiali ordinari, anche necessari alla realizzazione di ulteriori strutture murarie a ridosso di quelle preesistenti, per il miglioramento delle caratteristiche termiche delle strutture esistenti;

- demolizione e ricostruzione dell’elemento costruttivo;

- demolizione, ricostruzione o spostamento, anche sotto traccia, degli impianti tecnici insistenti sulle superfici oggetto degli interventi;

- interventi che comportano una riduzione della trasmittanza

termica U delle finestre comprensive degli infissi, purché detta

trasmittanza non sia inferiore ai pertinenti valori di cui

all’Allegato E al

Decreto Ministero dello Sviluppo economico 6 agosto 2020,

attraverso:

- miglioramento delle caratteristiche termiche delle strutture esistenti con la fornitura e posa in opera di una nuova finestra comprensiva di infisso;

- miglioramento delle caratteristiche termiche dei componenti vetrati esistenti con integrazioni e sostituzioni;

- coibentazione o sostituzione dei cassonetti nel rispetto dei valori limite delle trasmittanze previsti per le finestre comprensive di infissi;

- interventi di fornitura e installazione di sistemi di schermatura solare e/o chiusure tecniche oscuranti mobili, montate in modo solidale all’involucro edilizio o ai suoi componenti, all’interno, all’esterno o integrati alla superficie finestrata nonché l’eventuale smontaggio e dismissione di analoghi sistemi preesistenti, nonché la fornitura e messa in opera di meccanismi automatici di regolazione e controllo delle schermature;

- interventi impiantistici concernenti la climatizzazione

invernale e/o la produzione di acqua calda e l’installazione di

sistemi di building automation attraverso:

- fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, nonché delle opere idrauliche e murarie necessarie per la realizzazione a regola d’arte di impianti solari termici organicamente collegati alle utenze, anche in integrazione con impianti termici;

- smontaggio e dismissione dell’impianto di climatizzazione invernale esistente, parziale o totale, fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie per la sostituzione, a regola d’arte, di impianti di climatizzazione invernale con impianti ad alta efficienza energetica. Sono altresì ricomprese le spese per l’adeguamento della rete di distribuzione e diffusione, dei sistemi di accumulo, dei sistemi di trattamento dell’acqua, dei dispositivi di controllo e regolazione nonché dei sistemi di emissione;

- fornitura e posa in opera di tutte le apparecchiature elettriche, elettroniche e meccaniche nonché delle opere elettriche e murarie necessarie per l’installazione e la messa in funzione a regola d’arte, all’interno degli edifici o delle unità abitative, di sistemi di building automation degli impianti termici degli edifici. Non è compreso tra le spese ammissibili l’acquisto di dispositivi che permettono di interagire da remoto con le predette apparecchiature, quali telefoni cellulari, tablet e personal computer o dispositivi similari comunque denominati;

- interventi di riduzione del rischio sismico che congiuntamente a quelli di riqualificazione energetica determinino il passaggio ad una o più classi di rischio sismico inferiore, secondo quanto precisato dal decreto del Ministro delle infrastrutture e dei trasporti 28 febbraio 2017, n. 58;

- prestazioni professionali necessarie alla realizzazione di tutti i suddetti interventi, comprensive della redazione, delle asseverazioni e dell’attestato di prestazione energetica, ove richiesto, nonché quelle per l'ottenimento del visto di conformità.

Per quanto concerne gli oneri per le prestazioni professionali connesse alla realizzazione degli interventi, per la redazione dell’attestato di prestazione energetica APE, nonché per l’asseverazione tecnica, si fa riferimento ai valori massimi di cui al decreto del Ministro della giustizia 17 giugno 2016 (c.d. Decreto Parametri) recante approvazione delle tabelle dei corrispettivi commisurati al livello qualitativo delle prestazioni di progettazione adottato ai sensi dell’articolo 24, comma 8, del decreto legislativo n. 50/2016 (c.d. Codice dei contratti).

Archivio normativa