Ecobonus, Bonus Casa, Bonus mobili, Bonus facciate e Bonus verde: confermata la proroga al 2021

La versione bollinata del disegno di legge di Bilancio ha confermato fino al 31 dicembre 2021 le principali detrazioni fiscali in edilizia

Legge di Bilancio 2021: confermate fino al 31 dicembre 2021 le principali detrazioni fiscali previste in edilizia. La conferma ufficiale arriva dopo la bollinatura della Ragioneria generale dello Stato sul disegno di legge di Bilancio per il 2021.

Legge di Bilancio 2021: confermate le detrazioni fiscali in edilizia

Entrando nel dettaglio, gli articoli 12 e 13 della nuova legge di Bilancio hanno prorogato al 31 dicembre 2021 le detrazioni fiscali previste per gli interventi di risparmio energetico (ecobonus), ristrutturazione edilizia (bonus casa), acquisto di mobili di arredo e di grandi elettrodomestici a basso consumo energetico finalizzati all’arredo dell’immobile ristrutturato (bonus mobili), di recupero o restauro della facciata esterna degli edifici esistenti (bonus facciate) e sistemazione a verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione di pozzi nonché di realizzazione di coperture a verde e di giardini pensili (bonus verde).

Legge di Bilancio: Proroga detrazioni riqualificazione energetica (ecobonus) per il 2021

Per le spese sostenute nel 2021, per interventi di riqualificazione energetica sui singoli immobili, la norma prevede una detrazione pari al 50% per gli interventi di acquisto e posa in opera di finestre comprensive di infissi e di generatori di calore alimentati da biomasse combustibili. Per le altre tipologie di intervento, inclusi gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione di efficienza almeno pari alla classe A (compresi anche apparecchi ibridi e generatori di aria calda a condensazione) è prevista un’aliquota pari al 65%.

La detrazione deve essere suddivisa in 10 quote annuali di pari importo. A decorrere dal 2021 la legislazione vigente (articolo 16-bis del TUIR) prevede una detrazione pari al 36% da suddividere in 10 quote annuali di pari importo. Le stime sono state effettuate applicando una metodologia analoga a quella utilizzata nella relazione tecnica a corredo dell’ultima norma di proroga delle detrazioni in esame (Legge di Bilancio 2020).

Dalle ultime dichiarazioni dei redditi disponibili, presentate nel 2019, risulta una spesa effettuata per l’anno 2018 di circa 3.234 milioni di euro. Ai fini della stima si assume prudenzialmente una spesa complessiva pari a 4.250 milioni di euro per il 2021, di cui 1.410 milioni di euro relativi alle spese per le quali si può fruire della detrazione al 50% e 2.840 milioni di euro relativi alle spese per le quali si può fruire della detrazione al 65%. Sulla base di questa metodologia, la spesa annua è considerata per la metà come spesa base (che sarebbe comunque effettuata anche con la detrazione del 36%) e per la restante metà come spesa addizionale. In relazione alle spese detraibili al 50% si è considerata, per la spesa base, un’ulteriore percentuale di detrazione di 14 punti rispetto a quelli previsti a legislazione vigente e, per la spesa addizionale, una percentuale di detrazione di 50 punti.

Con queste assunzioni, si stima per il 2021 un minor gettito IRPEF pari a 45,1 milioni di euro annui ((705 x 14% + 705 x 50%) : 10). In relazione alle spese detraibili al 65% considerando, per la spesa base, un’ulteriore percentuale di detrazione di 29 punti rispetto a quelli previsti a legislazione vigente e, per la spesa addizionale, una percentuale di detrazione di 65 punti, si stima un minor gettito IRPEF pari a 133,5 milioni di euro annui ((1.420 x 29% + 1.420 x 65%) : 10) per il 2019.

La norma in esame è suscettibile di determinare un effetto indotto correlato alla spesa aggiuntiva, stimato (sulla base di percentuali analoghe a quelle adottate per stime precedenti) in circa 425 milioni di euro per il 2021, cui corrisponde, utilizzando un’aliquota pari al 10%, una base emersa al netto dell’IVA di 386,4 milioni di euro. Applicando ai predetti valori un’aliquota IVA del 10% e un’aliquota media delle imposte dirette pari al 28% si stima un incremento di gettito conseguente all’effetto incentivante sugli investimenti legato all’introduzione della norma, pari a +38,6 milioni di IVA e +108,2 milioni di IRPEF/IRES/IRAP per il 2021. L’effetto positivo determinato dal maggior gettito fiscale è concentrato nei primi anni, mentre quello negativo determinato dalle minori entrate dovute alle detrazioni si diluisce negli anni successivi. Tale andamento riflette la circostanza che le maggiori entrate IVA e IRPEF/IRES/IRAP incidono per intero per ogni esercizio finanziario; le minori entrate dovute alle detrazioni, rateizzate in dieci anni, si ripartiscono e si cumulano nel tempo.

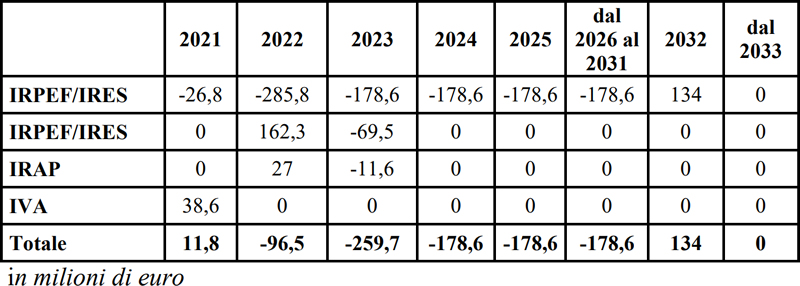

L’effetto complessivo, in termini finanziari, è riportato nella seguente tabella:

Documenti Allegati

Ddl di Bilancio 2021INDICE

IL NOTIZIOMETRO