Legge di bilancio 2019: Bonus casa prorogati di un anno

Con l’articolo 1, commi 67 e 68 della legge 30 dicembre 2018, n. 415 vengono prorogati sino al 31 dicembre 2019; in dettaglio: il comma 67 contiene la prorog...

Con l’articolo 1, commi 67 e 68 della legge 30 dicembre 2018, n. 415 vengono prorogati sino al 31 dicembre 2019; in dettaglio: il comma 67 contiene la proroga delle sulle detrazioni fiscali per interventi di efficienza energetica contenute nell’articolo 14 del decreto legge 4 giugno 2013, n. 63 convertito dalla legge 3 agostio 2013, n. 90 e la proroga delle detrazioni fiscali per interventi di ristrutturazione edilizia e per l’acquisto di mobili contenute nell’articolo 16 del decreto legge n. 63/2013 convertito dalla legge n. 90/2013; il comma 68, invece, interviene sull’articolo 1, comma 12 della legge 205/2017 prorogando, sempre al 31 dicembre 2019 il bonus verde.

Per quanto riguarda la disciplina del bonus per gli interventi di riqualificazione energetica, con il citato comma 67, lettera a):

- è stato prorogato fino al 31 dicembre 2019 il termine previsto per avvalersi della detrazione d’imposta nella misura maggiorata del 65%, introdotta per le spese sostenute a partire dal 6 giugno 2013

- è stato prorogato fino al 31 dicembre 2019 il termine previsto per avvalersi della detrazione d’imposta al 65% per l’acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti, fino a un valore massimo della detrazione di 100mila euro. L’intervento è agevolabile se conduce a un risparmio di energia primaria (Pes) pari almeno al 20 per cento. Questa tipologia di lavoro era stata ammessa all’“ecobonus” per il solo 2018 dalla legge di bilancio dello scorso anno

- è stata confermata la riduzione della detrazione al 50%, sancita dalla legge di bilancio 2018, per le spese relative all’acquisto e posa in opera di finestre comprensive di infissi e all’acquisto e posa in opera di schermature solari nonché alla sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A

- è stata estesa anche alle spese sostenute nel 2019 la detrazione del 50% per l’acquisto e posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, fino a un valore massimo della detrazione di 30.000 euro.

Sempre con il comma 67 ma con la lettera b),

relativamente agli interventi finalizzati al recupero del

patrimonio edilizio, è stato prorogato fino al 31 dicembre

2019 il termine previsto per avvalersi della detrazione Irpef nella

misura maggiorata del 50%, fino a una spesa massima di 96mila euro

per unità immobiliare, introdotta per le spese sostenute a partire

dal 26 giugno 2012.

Per quanto concerne il “bonus mobili”, ossia la

detrazione spettante - a chi già fruisce del “bonus

ristrutturazioni” in misura maggiorata - per l’acquisto di

mobili e di grandi elettrodomestici di classe non inferiore ad A+

(ovvero ad A per i forni) finalizzati all’arredo dell’immobile

oggetto di ristrutturazione, l’agevolazione è ora riconosciuta

anche per le spese sostenute nel 2019, limitatamente agli

interventi di recupero iniziati a decorrere dal 1° gennaio

2018.

La detrazione, da ripartire tra gli aventi diritto in dieci quote

annuali di pari importo, spetta nella misura del 50% delle

spese sostenute e va calcolata su un ammontare non superiore a

10mila euro per unità immobiliare, considerato, per gli

interventi effettuati nel 2018 o per quelli iniziati nel 2018 e

proseguiti nel 2019, al netto delle spese 2018 per le quali si è

fruito della detrazione.

Infine, con il comma 68 è stato prorogato per un altro anno il

“bonus verde”, la detrazione Irpef del 36%

(calcolata su un ammontare massimo di spese non superiore a 5mila

euro per unità immobiliare a uso abitativo), che era stata

introdotta per il solo 2018 dalla precedente legge di bilancio.

L’agevolazione fiscale, pertanto, è estesa ai pagamenti effettuati

nel 2019 per interventi relativi alla “sistemazione a verde” di

aree scoperte private di edifici esistenti, unità immobiliari,

pertinenze o recinzioni, impianti di irrigazione e realizzazione

pozzi, nonché alla realizzazione di coperture a verde e di giardini

pensili.

Si ricorda che la detrazione, da ripartire in dieci quote annuali

di pari importo, spetta anche per le spese sostenute per

interventi effettuati sulle parti comuni esterne degli edifici

condominiali, entro il medesimo importo di 5.000 euro per unità

immobiliare ad uso abitativo; in tale ipotesi, la

detrazione spetta al singolo condomino nel limite della quota a lui

imputabile, purché la stessa sia stata effettivamente versata al

condominio entro i termini di presentazione della dichiarazione dei

redditi.

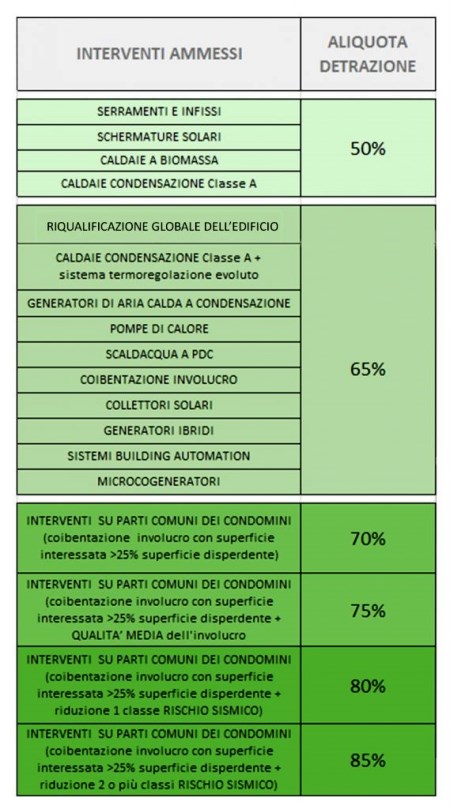

La seguente tabella sintetizza gli interventi incentivabili e le rispettive aliquote di detrazione:

Resta confermata l’aliquota di detrazione al 50% per:

- interventi relativi alla sostituzione di finestre comprensive d’infissi,

- schermature solari,

- caldaie a biomassa,

- caldaie a condensazione, che continuano ad essere ammesse purché abbiano un’efficienza media stagionale almeno pari a quella necessaria per appartenere alla classe A di prodotto prevista dal regolamento (UE) n.811/2013. Le caldaie a condensazione possono, tuttavia, accedere alle detrazioni del 65% se oltre ad essere in classe A sono dotate di sistemi di termoregolazione evoluti appartenenti alle classi V, VI o VIII della comunicazione della Commissione 2014/C 207/02.

Resta confermata al 65% l’aliquota per:

- interventi di coibentazione dell’involucro opaco,

- pompe di calore,

- sistemi di building automation,

- collettori solari per produzione di acqua calda,

- scaldacqua a pompa di calore,

- generatori ibridi, cioè costituiti da una pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro,

- generatori d’aria a condensazione.

- Sono ammessi con la stessa aliquota del 65%, anche i micro-cogeneratori, per una detrazione massima consentita di 100.000 euro.

Restano infine confermate al 70% e al 75% le aliquote di detrazione per gli interventi di tipo condominiale per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021 con il limite di spesa di 40.000 euro moltiplicato per il numero di unità immobiliari che compongono l’edificio. Qualora gli stessi interventi siano realizzati in edifici appartenenti alle zone sismiche 1, 2 o 3 e siano finalizzati anche alla riduzione del rischio sismico determinando il passaggio a una classe di rischio inferiore, è prevista una detrazione dell’80%. Con la riduzione di 2 o più classi di rischio sismico la detrazione prevista passa all’85%. Il limite massimo di spesa consentito, in questo caso passa a 136.000 euro, moltiplicato per il numero di unità immobiliari che compongono l’edificio.

E’ attesa a breve la pubblicazione di uno o più decreti da parte del Ministero dello Sviluppo Economico di concerto con altri ministeri che devono precisare gli aspetti tecnici, procedurali e di controllo.

A cura di Redazione LavoriPubblici.it

Documenti Allegati

Legge 30 dicembre 2018, n.145

IL NOTIZIOMETRO