Superbonus 110% e Agevolazioni fiscali in edilizia: la tabella di sintesi degli interventi con detrazione, tetti di spesa e numero anni di ripartizione

Il Decreto Requisiti tecnici del MiSE riporta una tabella di sintesi di tutte le detrazioni fiscali: ecobonus, sismabonus, superbonus, bonus facciate...

Superbonus 110%: il D.L. n. 34/2020 (c.d. Decreto Rilancio), convertito con modificazioni dalla legge 17 luglio 2020, n. 77, ha introdotto nel nostro ordinamento nuove possibilità per la riqualificazione energetica e strutturale del parco immobiliare italiano, le detrazioni fiscali del 110% (c.d. Superbonus).

Possibilità che hanno stentato un po' prima di poter essere utilizzate ma che con la pubblicazione degli ultimi decreti del Ministero dello Sviluppo Economico (Decreto requisiti tecnici e Decreto Asseverazioni) possono finalmente essere sfruttate.

Detrazioni fiscali in edilizia: dal bonus Casa al Superbonus 110%

Entrando nel dettaglio, gli articoli 119 e 121 del Decreto Rilancio hanno previsto una detrazione fiscale del 110% per le spese sostenute dall'1 luglio 2020 al 31 dicembre 2021 per alcuni interventi di efficienza energetica (Ecobonus) e riduzione del rischio sismico (Sismabonus).

La nuova detrazione fiscale del 110% si unisce ed, in alcuni casi, sovrappone alle agevolazioni già presenti in materia di edilizia, ovvero i bonus per:

- ristrutturazioni edilizie (bonus casa);

- risparmio energetico (ecobonus);

- interventi antisismici (sisma bonus);

- la riqualificazione delle facciate (bonus facciate);

- l'acquisto di mobili ed elettrodomestici (bonus mobili ed elettrodomestici);

- la riqualificazione delle aree verdi (bonus verde).

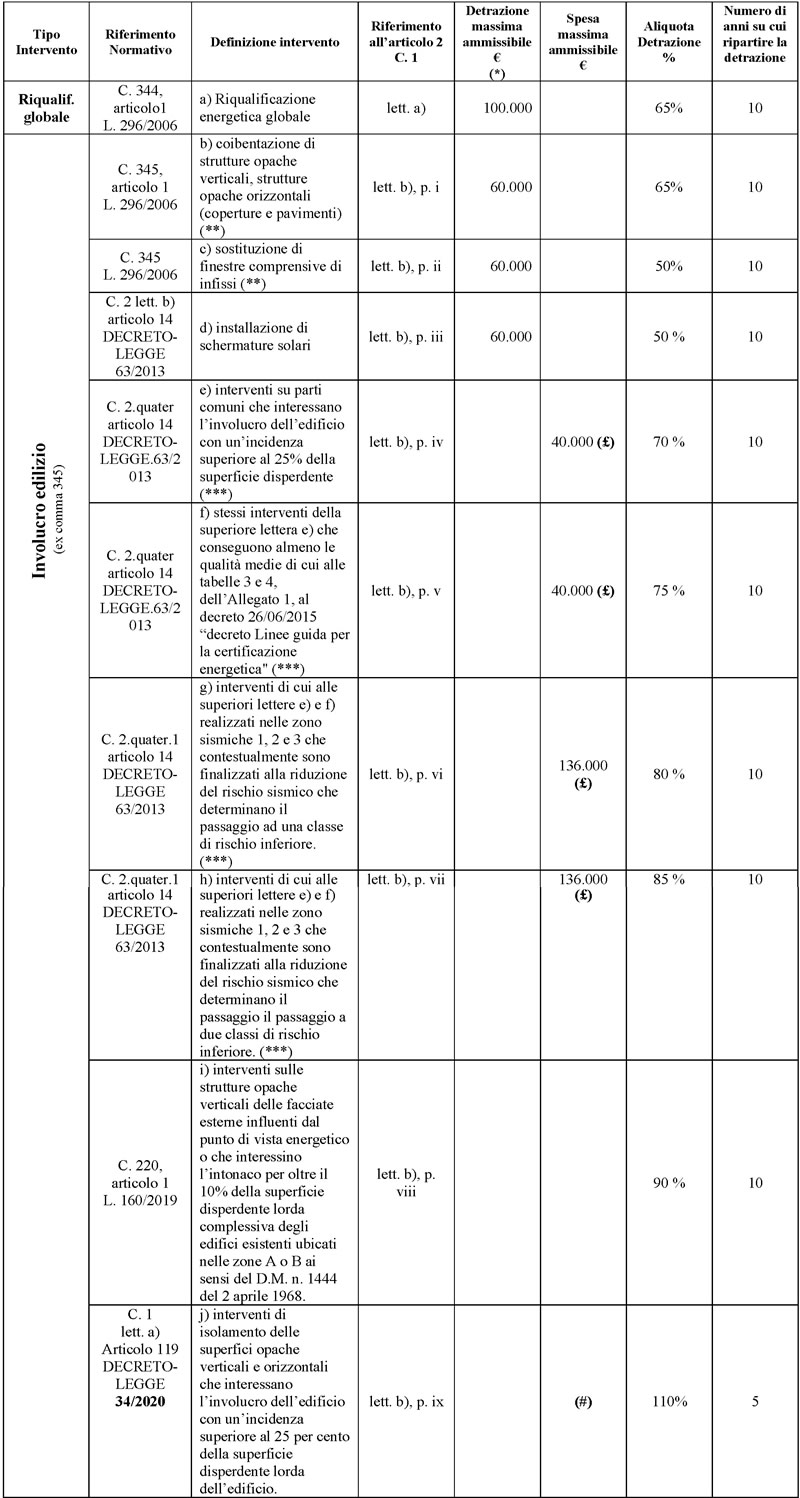

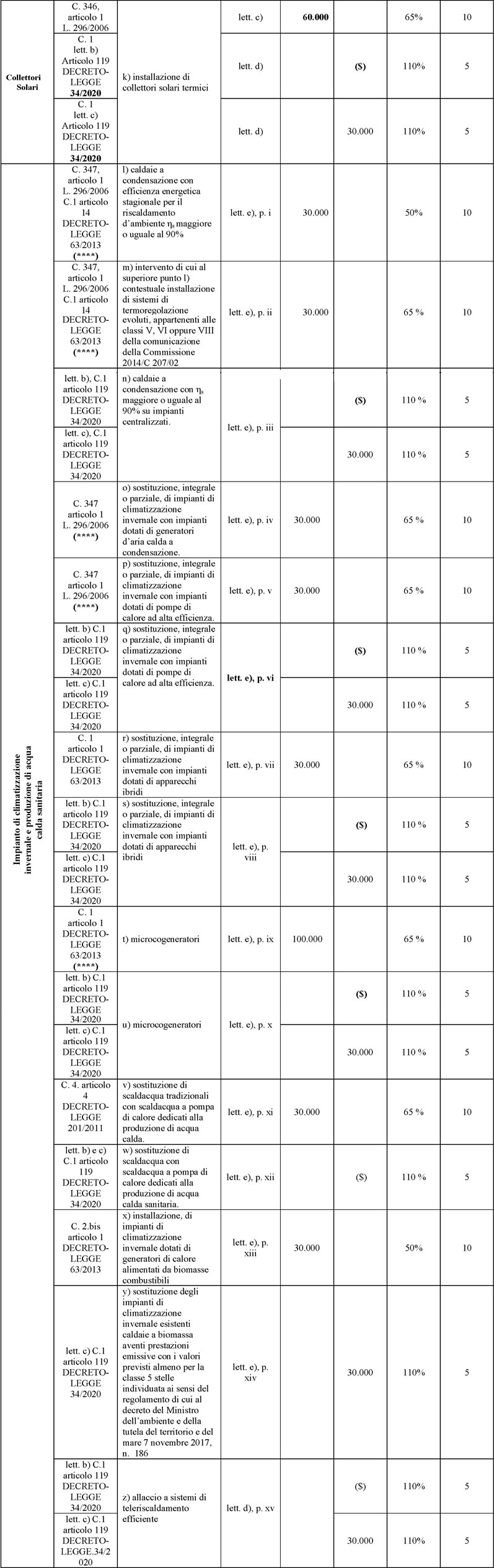

Superbonus 110%: la tabella di sintesi con interventi, detrazione, tetti di spesa e numero anni di ripartizione

L'Allegato B al Decreto Requisiti tecnici riporta un utilissima tabelle di sintesi di tutti gli interventi ammessi alle detrazioni fiscali previste per il settore edile e per ogni intervento sono definiti:

- il riferimento legislativo;

- la definizione dell'intervento;

- il riferimento all'articolo 2, c. 1 del decreto Requisiti tecnici stesso

- la detrazione massima ammissibile;

- la spesa massima ammissibile;

- l'aliquota di detrazione;

- il numero di anni su cui deve essere ripartita la detrazione.

Ecco di seguito la tabella nell'ultima bozza di Decreto Requisiti minimi Ecobonus.

(*) Detrazione per singola unità immobiliare. La percentuale di detrazione prevista dall’articolo 119, comma 1 del Decreto Rilancio per gli interventi individuati nella tabella 1 dalle lettere j), o), q), s), u), w). si applica anche agli interventi di efficientamento energetico della stessa tabella 1, individuati dalle lettere da b), ad e), da k) a n), lettere p), t) e lettere da x) a z), nei limiti di spesa in essa indicati a condizione che siano eseguiti congiuntamente ad almeno uno degli interventi di cui al suddetto articolo 119, comma 1. Nel caso in cui l’intervento sia eseguito congiuntamente ad uno degli interventi trainanti di cui all’articolo 119, comma 1 del Decreto Rilancio, il numero di anni su cui ripartire la detrazione è pari a cinque.

(**) Se gli interventi di cui alle lettere a) e b), del comma 345 riguardano la stessa unità immobiliare la detrazione massima complessiva rimane pari a € 60.000.

(***) Possono comprendere, con gli stessi limiti di spesa e con la stessa percentuale di detrazione, la sostituzione degli infissi e l’installazione delle schermature solari insistenti sulle stesse pareti oggetto degli interventi e gli interventi sugli impianti comuni centralizzati.

(****) Nel caso che l’intervento riguardi l’installazione di più macchine la detrazione massima complessiva rimane di € 30.000 o di € 100.000 euro nel caso che si installi un micro-cogeneratore.

(£) Da moltiplicare per il numero di unità immobiliari che compongono l’edificio.

(#) Euro 50.000 per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno; euro 40.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari; euro 30.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari.

($) Euro 20.000, moltiplicati per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti fino a otto unità immobiliari ovvero a euro 15.000, moltiplicat-i per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da più di otto unità immobiliari

Segui lo Speciale Superbonus 110% e resta sempre aggiornato

Link Correlati

Segui lo Speciale Superbonus 110% e resta sempre aggiornato

IL NOTIZIOMETRO