Superbonus 110%, Bonus Facciate e bonus edilizi: le nuove scadenze in Gazzetta Ufficiale

In Gazzetta Ufficiale la Legge 30 dicembre 2021, n. 234 che da il via libera alle proroghe e le modifiche previste per il superbonus 110% e gli altri bonus edilizi

Superbonus 110% e altri bonus edilizi: il Presidente della Repubblica ha firmato la Legge 30 dicembre 2021, n. 234 recante "Bilancio di Previsione dello Stato per l'anno finanziario 2022 e Bilancio pluriennale per il triennio 2022-2024" che è stata pubblicata sul supplemento ordinario 49/L alla Gazzetta Ufficiale n. 310 del 31 dicembre 2021 e che da il via libera definitivo alle proroghe e alle modifiche previste per le detrazioni fiscali del 110% e per gli altri bonus edilizi.

Superbonus 110%: le modifiche in Gazzetta Ufficiale

Ormai è chiaro che Gazzetta Ufficiale confermerà esattamente i contenuti della bozza di disegno di legge su cui Senato e Camera dei Deputati hanno rinnovato al Governo la loro fiducia. Superbonus 110%, bonus facciate e bonus mobili sono le modifiche più importanti che investiranno il settore edilizio almeno fino al 2025.

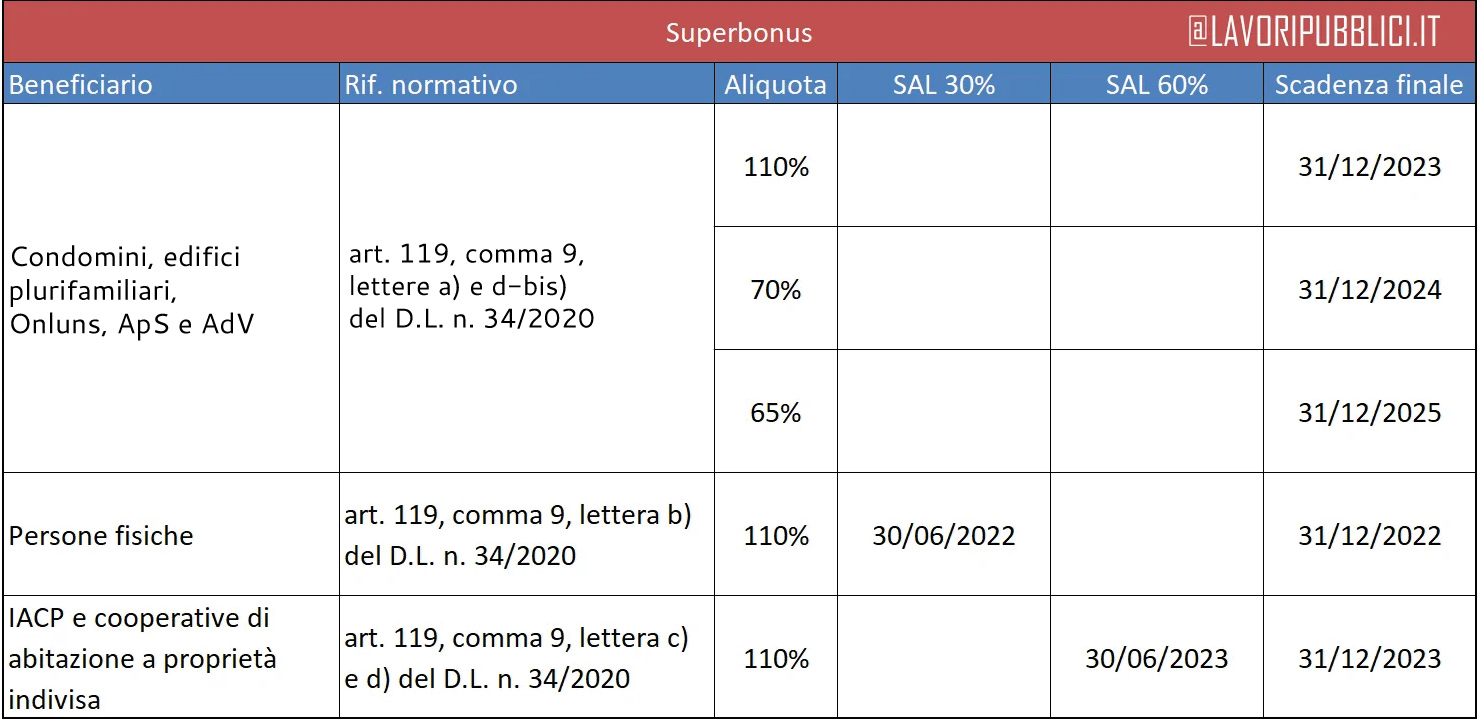

Per quanto riguarda il superbonus di seguito la tabella delle scadenze a cui bisogna aggiungere che:

- nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, la scadenza arriva al 31 dicembre 2025;

- tutti gli interventi trainati seguono l'orizzonte temporale degli interventi trainanti.

Da ricordare pure che, mentre le spese sostenute negli anni 2020 e 2021 si portano in detrazione in 5 quote annuali di pari importo, quelle sostenute dal 2022 al 2025 si porteranno in detrazione in 4 quote. Restano fermi i limiti di spesa previsti per i vari interventi.

Altro aspetto rilevante (o quasi) riguarda la nuova versione dell'art. 119, comma 13-bis del Decreto Legge n. 34/2020 (Decreto Rilancio):

"L'asseverazione di cui al comma 13, lettere a) e b), del presente articolo è rilasciata al termine dei lavori o per ogni stato di avanzamento dei lavori sulla base delle condizioni e nei limiti di cui all'articolo 121. L'asseverazione rilasciata dal tecnico abilitato attesta i requisiti tecnici sulla base del progetto e dell'effettiva realizzazione. Ai fini dell'asseverazione della congruità delle spese si fa riferimento ai prezzari individuati dal decreto di cui al comma 13, lettera a), nonché ai valori massimi stabiliti per talune categorie di beni, con decreto del Ministro della transizione ecologica, da emanarsi entro il 9 febbraio 2022. Nelle more dell'adozione dei predetti decreti, la congruità delle spese è determinata facendo riferimento ai prezzi riportati nei prezzari predisposti dalle regioni e dalle province autonome, ai listini ufficiali o ai listini delle locali camere di commercio, industria, artigianato e agricoltura ovvero, in difetto, ai prezzi correnti di mercato in base al luogo di effettuazione degli interventi. I prezzari individuati nel decreto di cui alla lettera a) del comma 13 devono intendersi applicabili anche ai fini della lettera b) del medesimo comma, e con riferimento agli interventi di cui all'art. 16, commi da 1-bis a 1-sexies, del decreto legge 4 giugno 2013, n. 63, convertito, con modificazioni, nella legge 3 agosto 2013, n. 90, di cui all'art. 1, commi 219-223, della Legge 27 dicembre 2019, n. 160, e di cui all'art. 16-bis, comma 1, del Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917".

L'intento di questa modifica sarebbe (ma è da verificare al banco di prova dell'Agenzia delle Entrate) quello di far rientrare i prezzari inseriti nell'allegato A, punto 13.1 del Decreto MiSE 6 agosto 2020 (Decreto requisiti tecnici ecobonus) anche per l'asseverazione di congruità delle spese sostenute per il sismabonus e per tutti gli interventi che accedono alle opzioni alternative di cui all'art. 121, comma 2 del Decreto Rilancio (hanno dimenticato però il bonus 75% per l'eliminazione delle barriere architettoniche).

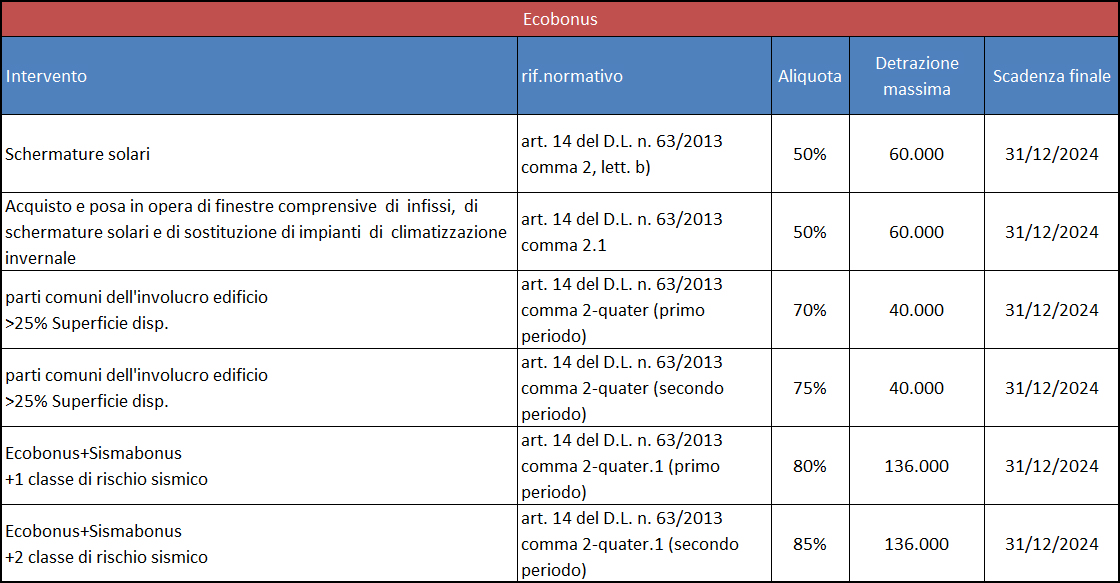

Ecobonus: la nuova scadenza

Per quanto riguarda gli interventi di ecobonus ordinari di cui all'art. 14 del D.L. n. 63/2013, ecco il quadro riepilogativo.

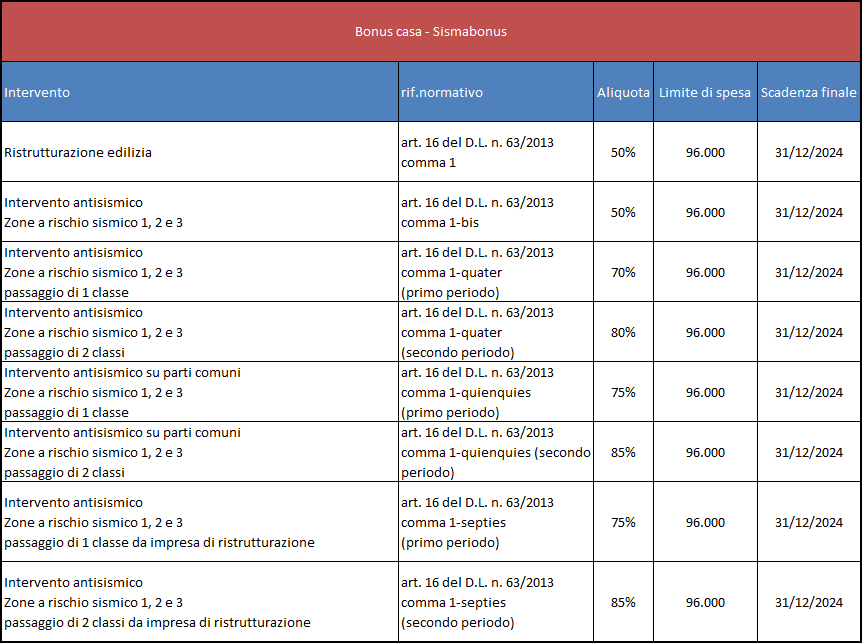

Bonus casa e Sismabonus: la nuova scadenza

Per quanto riguarda gli interventi di bonus casa e sismabonus ordinari di cui all'art. 16, commi 1, da 1-bis a 1-ter (e quindi anche da 1-quater a 1-septies) del D.L. n. 63/2013, ecco il quadro riepilogativo.

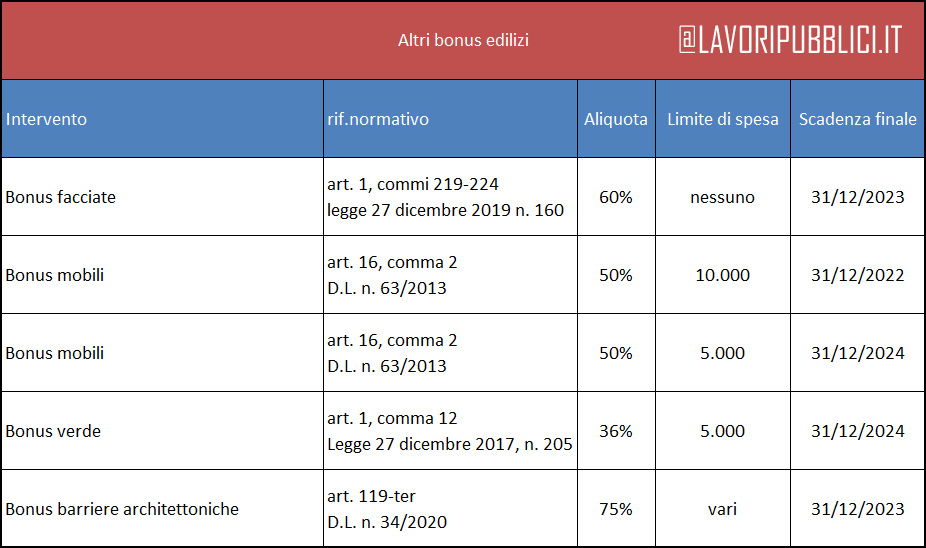

Bonus facciate, Bonus mobili, bonus verde e bonus barriere architettoniche: le nuove scadenze

Per quanto riguarda gli altri bonus fiscali più importanti previsti in edilizia ecco di seguito il quadro riepilogativo delle scadenze.

Documenti Allegati

Legge 30/12/2021, n. 234 Allegati Bilancio definitivo Allegato 1 Allegato 2 Allegato 3

IL NOTIZIOMETRO