Superbonus 110%: come fare l'asseverazione sul portale Enea

Guida alla compilazione dell’Asseverazione per gli interventi Superecobonus 110%, con particolare attenzione al fotovoltaico

Il Decreto Legge n. 77/2021 (Semplificazioni-bis), convertito con modifiche dalla Legge n. 108/2021, è già noto abbia portato “rinnovamenti” in materia di fruizione del “Superbonus 110%”, seppur abbia anche, non poco, influito nell’alimentare quei leciti dubbi particolarmente riscontrati laddove si debba instaurare e portare avanti una procedura.

Superbonus, semplificazioni e criticità

Potremmo denominare quest’aspetto con il termine “criticità” il cui dato certo comporta doversi confrontare su diverse fattispecie dalle quali scaturenti non pochi punti interrogativi.

Trattasi, in particolare, di argomentazioni tecniche riguardanti i professionisti, quali progettista, direttore dei lavori ed asseveratore, laddove debbano occuparsi delle procedure finalizzate alla fruizione del superbonus, progettando e trattando interventi di efficientamento energetico e di recupero del patrimonio edilizio esistente, meglio tradotti in “Superecobonus” ed in “Supersismabonus”.

In parecchie occasioni si è discusso il tema della recente introdotta CILA Superbonus, quale titolo abilitativo per tutti gli interventi disposti dall’art.119 del Decreto Rilancio, con esclusione delle casistiche inerenti gli interventi di demolizione e ricostruzione, titolo abilitativo dal quale emergono aspetti peculiari e carenze sotto il profilo urbanistico – edilizio, soprattutto laddove, in qualche modo, si “scavalcano” quei presupposti legati ai limiti interposti tra le categorie degli interventi edilizi.

Sotto questa ottica si oscilla, conseguentemente, tra gli interventi di manutenzione straordinaria e di ristrutturazione edilizia nel senso più approfondito delle loro peculiarità, in quanto il legislatore emanata la norma allo scopo di semplificare, pone sulla bilancia quel limite contingentante l’intervento minore rispetto a quello maggiore, ammettendo legittimare gli interventi fruitori del bonus fiscale del 110% con un titolo abilitativo vertente più sull’aspetto fiscale e non su quello legato alla disciplina urbanistico – edilizia.

Ne concerne i professionisti debbano, conseguentemente, assumere quell’obbligo nel seguire, si, una procedura semplificata, confrontandosi, però, con gli uffici tecnici comunali alla stregua dell’adozione del modello CILAS, posto in alcuni enti sia stata adottata, e diversamente in altri enti è ancora richiesta la contestuale trasmissione del titolo abilitativo edilizio corrispondente all’opere da realizzare sulla base del d.P.R.380/2001, condizione che, certamente, non favorisce lo snellimento a cui si è mirato.

I limiti di spesa per il fotovoltaico

Dopo questa breve premessa va evidenziato non siano questi i soli aspetti da argomentare, difatti, nell’articolo si vuole portare al cospetto del lettore un copioso dubbio, il cui riferimento è il contenuto dell’art. 119 del Decreto Rilancio al comma 5, che recita:

“Per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici ai sensi dell’articolo 1, comma 1, lettere a), b), c) e d), del regolamento di cui al decreto del Presidente della Repubblica 26 agosto 1993, n.412, ovvero di impianti solari fotovoltaici su strutture pertinenziali agli edifici, la detrazione di cui all’articolo 16-bis, comma 1, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n.917, spetta, per le spese sostenute dal 1° luglio 2020 al 30 giugno 2022, nella misura del 110 per cento, fino ad un ammontare complessivo delle stesse spese non superiore a euro 48.000 e comunque nel limite di spesa di euro 2.400 per ogni kW di potenza nominale dell’impianto solare fotovoltaico, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo e in quattro quote annuali di pari importo per la parte di spesa sostenuta nell’anno 2022, sempreché l’installazione degli impianti sia eseguita congiuntamente ad uno degli interventi di cui ai commi 1 o 4 del presente articolo. In caso di interventi di cui all’articolo 3, comma 1, lettere d), e) e f), del testo unico di cui al decreto del Presidente della Repubblica 6 giugno 2001, n.380, il predetto limite di spesa è ridotto ad euro 1.600 per ogni kW di potenza nominale".

Il legislatore dispone una detrazione massima ammissibile non superiore ad € 48.000, così regolato:

- per tutti gli interventi € 2.400/kW di potenza nominale dell’impianto;

- per gli interventi di cui alle lett. d), e) ed f) c.1 art.3 d.P.R. 380/2001 € 1.600/kW di potenza nominale dell’impianto.

Nonostante il Decreto Legge 77/2021 abbia modificato l’art.119 assimilandone gli interventi nella nozione della manutenzione straordinaria, si pone la questione attinente la riduzione del limite di spesa per ogni kw di potenza nominale dell’impianto solare fotovoltaico per quanto inerisce la ristrutturazione edilizia non comportante demolizione e ricostruzione, il cui limite di spesa dovrebbe essere pari ad €2.400,00/kw.

Manutenzione straordinaria, CILAS e fotovoltaico

In effetti i medesimi interventi di ristrutturazione edilizia vengono legittimati tramite la presentazione della CILAS, anche se realizzati contestualmente ad ulteriori altre opere e/o assoggettati alla contemporanea trasmissione di diversi titoli abilitativi edilizi, ed è in tal senso che non può non evidenziarsi l’obbligatorietà circa la presentazione della CILAS visto e considerato la norma disponga che, in sua mancanza, decada il beneficio fiscale.

Premesso quanto esposto, se andiamo a simulare un’Asseverazione nel Portale Superecobonus Enea, non si evince l’effetto derivante dalla nuova disposizione normativa, difatti il procedimento guidato giunto alla parte dove è necessario indicare se le opere realizzate si configurino tra quelle di cui all’art.3 c.1, lettere d), e) ed f), dal momento in cui inserito il dato di conferma conduce alla sezione degli interventi trainati, nel nostro caso l’installazione dell’impianto solare fotovoltaico, genericamente e senza opzione nel poter determinare non si stia eseguendo un intervento di demolizione e successiva ricostruzione, imputando il limite di potenza nominale dell’impianto pari alla somma di € 1.600,00/kw.

Ci si domanda se ammessa la facoltà nell’omettere indicare non sia stato effettuato un qualsiasi intervento di ristrutturazione edilizia, ma la risposta è negativa, in quanto si giunge all’aver dichiarato quanto effettivamente non corrispondente al vero o, per essere più precisa, alla reale tipologia delle opere realizzate, in sintesi non può non ritenersi il Portale SuperEcobonus 110% sul sito Enea dovrebbe essere aggiornato parallelamente alla norma.

Procedura per l’Asseverazione

Entriamo nel merito di un’asseverazione, simulando, nei vari passaggi, un caso di riferimento: edificio unifamiliare in relazione al quale attestato il primo stato d’avanzamento lavori.

Con l’esempio vengono inseriti:

- quale intervento trainante: l’isolamento termico;

- quale intervento trainato: l’installazione dell’impianto solare fotovoltaico e relativo sistema di accumulo.

Effettuato l’accesso al portale è possibile compilare l’asseverazione per quanto concerne lavori di efficientamento energetico, ricordiamo la stessa asseverazione non occorra per gli interventi antisimici di cui al c.4 art.119 D.L. 34/2020.

Ultimata la compilazione, come vedremo nel prosieguo, si procede con la stampa della documentazione, la quale andrà firmata in ogni pagina e timbrata nell’ultima per essere digitalizzata ed inviata al Portale Enea. Conferma dell’avvenuta trasmissione è il rilascio del Codice Personale Identificativo, CPID, invio a seguito del quale si estrae l’asseverazione protocollata.

Chiaramente il procedimento andrà svolto da un tecnico abilitato preventivamente designato dal committente/beneficiario.

È richiesto, preliminarmente, al professionista quale condizione fondamentale, pena il blocco e l’improcedibilità dell’asseverazione on-line, inserire i dati della propria polizza assicurativa dedicata al Superbonus 110%.

Vedremo che, terminata l’attestazione il sistema richiede l’inserimento dell’A.P.E. ante e post intervento, del Computo Metrico dei lavori e delle fatture emesse da imprese e fornitori.

Attraverso il Portale Enea, quindi, si creano e protocollano le asseverazioni inerenti il Superbonus 110%, rese sotto forma di dichiarazione sostitutiva dell’atto di notorietà e riferite a stati d’avanzamento lavori o ad ultimazione delle opere, in questo ultimo caso il termine per l’invio è di giorni novanta rispetto alla data di fine intervento.

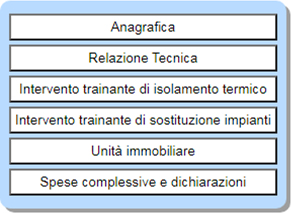

Come si suddivide un’asseverazione

Ancor prima della simulazione che andremo a svolgere è utile precisare l’Asseverazione si suddivida secondo uno schema preordinato, come da immagine sottostante:

I passaggi per asseverare

Si effettua l’accesso al portale tramite la schermata sottostante, inserendo le proprie credenziali:

Dal menù si sceglie quale procedura eseguire, nel nostro caso indicheremo “Nuova Asseverazione”.

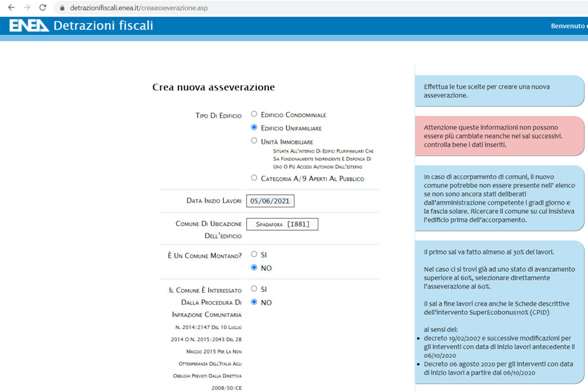

Seguirà la schermata “Crea nuova asseverazione”.

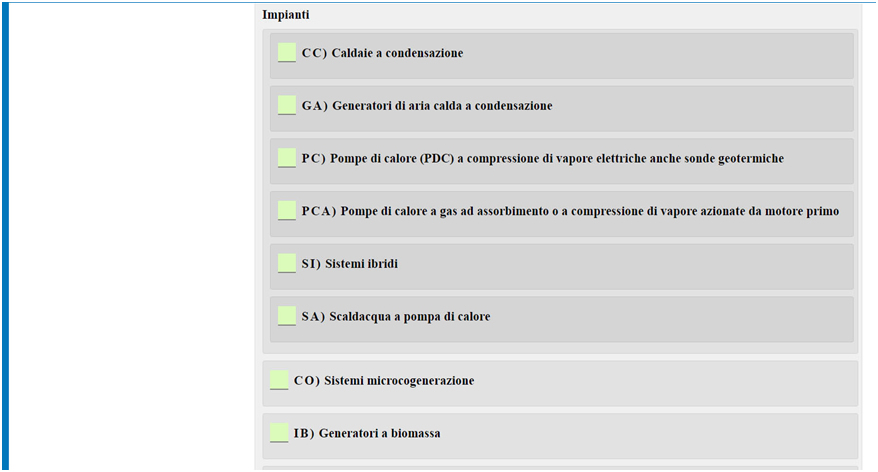

Occorre indicare la tipologia dell’involucro edilizio (requisito oggettivo per l’accesso all’agevolazione potenziata del 110%), allo scopo di determinare le spese massime ammissibili calcolate all’interno del sito, l’individuazione comprende:

- edificio condominiale;

- edificio unifamiliare;

- unità immobiliare ricadente in edificio plurifamiliare dotata di uno o più accessi autonomi dall’esterno e di indipendenza funzionale;

- immobile catastalmente censito in categoria A/9 “Castelli, palazzi di eminenti pregi artistici o storici”, aperto al pubblico.

Nello stesso fronte va inserita la data nella quale sono stati iniziati i lavori ed il codice catastale del comune nel quale si trova l’immobile.

La compilazione avanza richiedendo indicare se trattasi di comune montano o se il comune sia interessato dalle procedure europee di infrazione comunitaria, per i quali è ammessa all’agevolazione del 110% l’attivazione dell’impianto di teleriscaldamento tra gli interventi trainanti, nello specifico le disposizioni del Decreto Rilancio dettano:

art. 119 c. 1 lett. b): “interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n.811/2013 della Commissione, del 18 febbraio 2013, a pompa di calore, ivi compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di micro cogenerazione o a collettori solari, nonché, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione n.2014/2147 del 10 luglio 2014 o n.2015/2043 del 28 maggio 2015 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/CE, l’allaccio a sistemi di teleriscaldamento efficiente, definiti ai sensi dell’articolo 2, comma 2, lettera tt), del decreto legislativo 4 luglio 2014, n.102. […]”.

Andrà indicato se il Comune nel quale si trova l’edifico ricada in una zona colpita da eventi sismici, ed anche in questo caso ci ricongiungiamo alla norma:

art. 119 c. 4-ter: “I limiti delle spese ammesse alla fruizione degli incentivi fiscali eco bonus e sisma bonus di cui ai commi precedenti, sostenute entro il 30 giugno 2022, sono aumentati del 50 per cento per gli interventi di ricostruzione riguardanti i fabbricati danneggiati dal sisma nei comuni di cui agli elenchi allegati al decreto legge 17 ottobre 2016, n.189, convertito, con modificazioni, dalla legge 15 dicembre 2016, n.229, e di cui al decreto legge 28 aprile 2009, n.39, convertito, con modificazioni, dalla legge 24 giugno 2009, n.77, nonché nei comuni interessati da tutti gli eventi sismici verificatisi dopo l’anno 2008 dove sia stato dichiarato lo stato di emergenza. In tal caso, gli incentivi sono alternativi al contributo per la ricostruzione e sono fruibili per tutte le spese necessarie al ripristino dei fabbricati danneggiati, comprese le case diverse dalla prima abitazione, con esclusione degli immobili destinati alle attività produttive”.

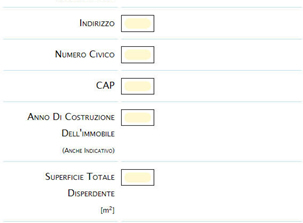

Terminata la sessione andranno inseriti i dati dell’edificio, quali l’indirizzo, l’anno di costruzione e la superficie totale disperdente quantificata, com’è ovvio, in metri quadri.

Segue la parte nella quale indicare se l’edificio ricade in area non metanizzata di cui al c.1 lett.c del precitato art.119:

art. 119 c. 1 lett. c) : “interventi sugli edifici unifamiliari o sulle unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n.811/2013 della Commissione, del 18 febbraio 2013, a pompa di calore , ivi compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione, a collettori solari o, esclusivamente per le aree non metanizzate nei comuni non interessati dalle procedure europee di infrazione n.2014/2147 del 10 luglio 2014 o n.2015/2043 del 28 maggio 2015 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/CE, con caldaie a biomassa aventi prestazioni emissive con i valori previsti almeno per la classe 5 stelle individuata ai sensi del regolamento di cui al decreto del Ministro dell’ambiente e della tutela del territorio e del mare 7 novembre 2017, n.186, nonché, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione n.2014/2147 del 10 luglio 2014 o n.2015/2043 del 28 maggio 2015 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/CE, l’allaccio ai sistemi di teleriscaldamento efficiente, definiti ai sensi dell’articolo 2, comma 2, lettera tt), del decreto legislativo 4 luglio 2014, n.102. […]”.

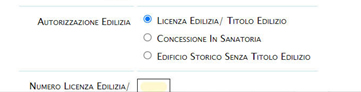

Andranno inseriti i dati riferiti al titolo abilitativo edilizio sulla scorta del quale costruito il cespite o se trattasi di un edificio che ne è privo, indicando una delle tre opzioni disponibili:

- Licenza edilizia/titolo edilizio;

- Concessione in sanatoria;

- Edificio storico senza titolo edilizio.

Per quanto concerne gli immobili edificati dietro rilascio di provvedimento amministrativo è necessario inserirne il numero.

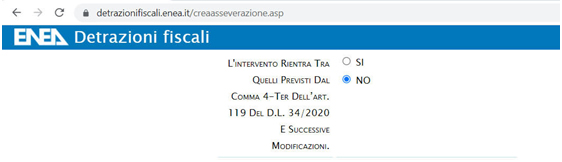

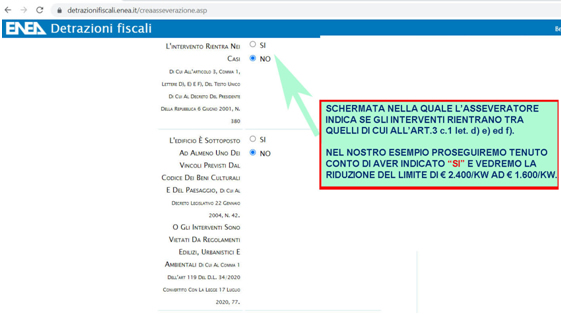

Prosegue la procedura richiedendo se andranno realizzati interventi disposti all’art.3, c.1, lettera d), e) ed f), del d.P.R. 380/2001, occorre, ora, rivedere il dettato di cui al c.5 dell’art.119 del Decreto Rilancio, come da premessa al presente articolo, laddove confermato trattarsi di tali interventi si verifica, giunti all’inserimento dei dati per l’impianto solare fotovoltaico, il limite di spesa applicato dal portale Enea si riduca ad € 1.600/Kw.

L’asseverazione prosegue confermando se l’edifico sia assoggettato ad almeno uno dei vincoli di cui al Codice dei Beni Culturali e del Paesaggio, D. Lgs 42/2004, ovvero sia se gli interventi “trainanti” siano vietati da regolamenti edilizi, urbanistici ed ambientali, riconducendosi al dettato di cui al c.2 dell’art.119:

art. 119 c. 2: “[…] Qualora l’edificio sia sottoposto ad almeno uno dei vincoli previsti dal codice dei beni culturali e del paesaggio, di cui al decreto legislativo 22 gennaio 2004, n.42, o gli interventi di cui al citato comma 1 siano vietati da regolamenti edilizi, urbanistici e ambientali, la detrazione si applica a tutti gli interventi di cui al presente comma, anche se non eseguiti congiuntamente ad almeno uno degli interventi di cui al medesimo comma 1, fermi restando i requisiti di cui al comma 3”.

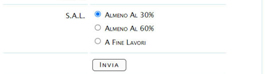

A questo punto il tecnico potrà fare riferimento, indicandola, alla voce inerente il raggiungimento dello Stato d’Avanzamento Lavori per il quale è resa l’asseverazione:

Lo stato d’avanzamento lavori asseverato, valutato in relazione agli importi dei lavori eseguiti, è diretto alla cessione del credito o allo sconto in fattura, il dettame normativo circa le percentuali, raggiunte, degli interventi effettuati lo si evince dal contenuto dell’art.121 D.L.34/2020:

art. 121 c. 1-bis: “L’opzione di cui al comma 1 (cessione del credito e sconto in fattura) può essere esercitata in relazione a ciascuno stato di avanzamento dei lavori. Ai fini del presente comma, per gli interventi di cui all’articolo 119 gli stati di avanzamento dei lavori non possono essere più di due per ciascun intervento complessivo e ciascuno stato di avanzamento deve riferirsi ad almeno il 30 per cento del medesimo intervento”.

Nel caso in cui lo stato d’avanzamento lavori sia il primo, così come nella presente simulazione, esso dovrà raggiungere almeno il 30% dell’intervento complessivo, al quale ne seguirà un secondo pari ad almeno il 60% o uno stato finale dei lavori.

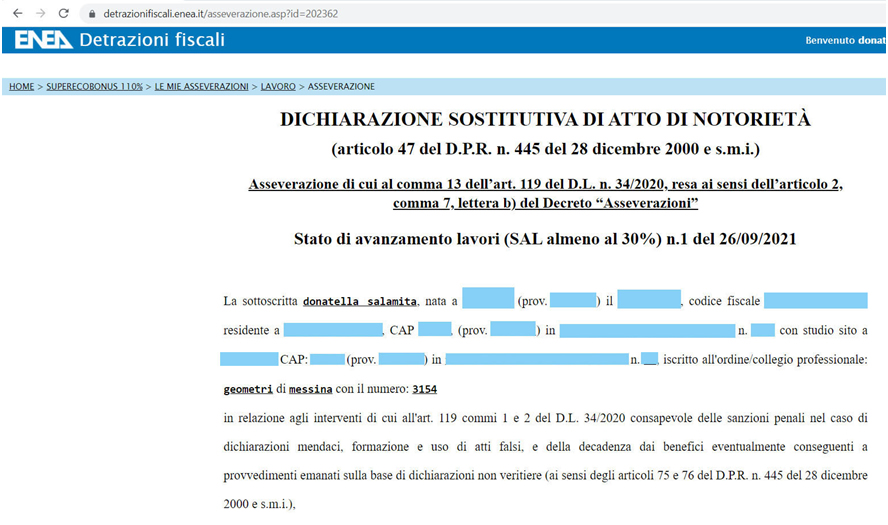

La dichiarazione resa dal professionista

Compilate tutte le sezioni, come fin qui descritte, il tecnico assevera ai sensi del c.13 dell’art.119 Decreto Rilancio, nonché ai sensi dell’art.2 c.7, lett.b) del “Decreto Asseverazioni” del MISE del 06/08/2020, dichiarando ai sensi dell’art. 47 del d.P.R. 445/2020, l’asseverazione faccia riferimento ad uno stato d’avanzamento lavori, numerato e datato dal sistema, come nel caso simulato.

La stessa dichiarazione, prettamente riguardante gli interventi disposti ai commi 1 e 2 dell’art.119 del Decreto Rilancio, ovvero di efficientamento energetico, premette, preliminarmente, il tecnico esprima la propria consapevolezza circa le sanzioni penali laddove rese dichiarazioni mendaci, laddove formati ed utilizzati atti falsi, quali cause comportanti decadenza del beneficio fiscale.

Un aspetto importante inerisce l’inserimento degli estremi comprovanti il deposito della Relazione Tecnica di cui all’art. 8 c.1 del D.Lgs 192/2005 (ex Legge 10):

A tal fine è nei contenuti dell’asseverazione precompilata che il professionista dichiara il fascicolo di cui sopra sia stato redatto secondo i modelli riportati nel decreto 26/06/2015 “Schemi e modalità di riferimento per la compilazione della relazione tecnica di progetto ai fini dell’applicazione delle prescrizioni e dei requisiti minimi di prestazione energetica negli edifici”, ovvero secondo modulistica prevista da disposizioni regionali sostitutive, compresi i relativi allegati.

Completano l’asseverazione l’inserimento della data di inizio lavori, la tipologia dell’edificio e la superficie lorda complessiva disperdente, già preventivamente richiesti dal sistema.

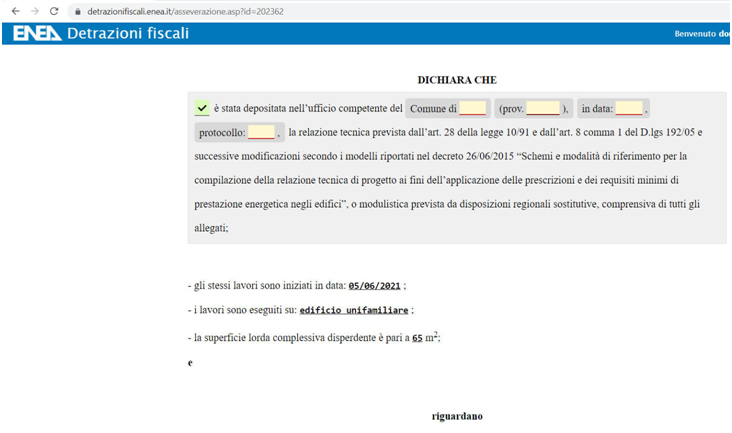

Inserimento interventi trainanti

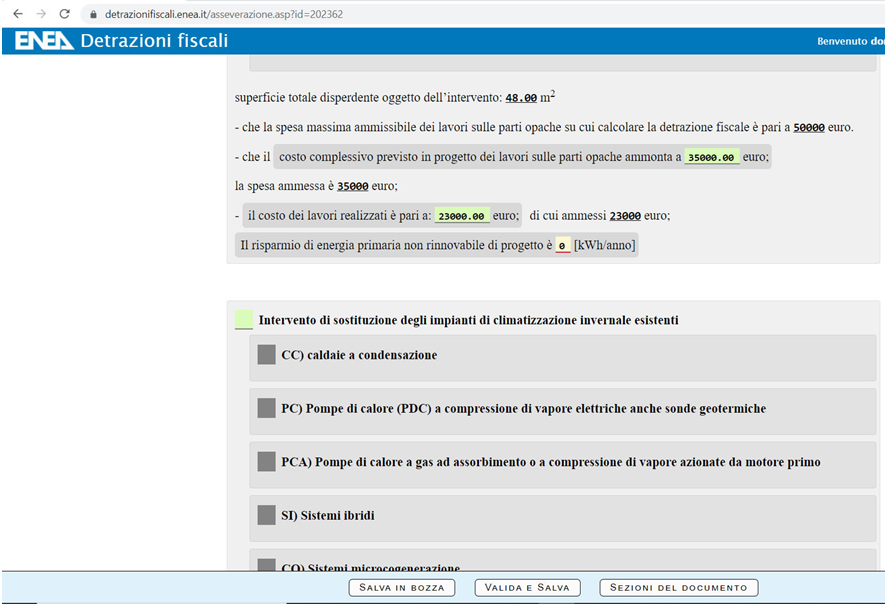

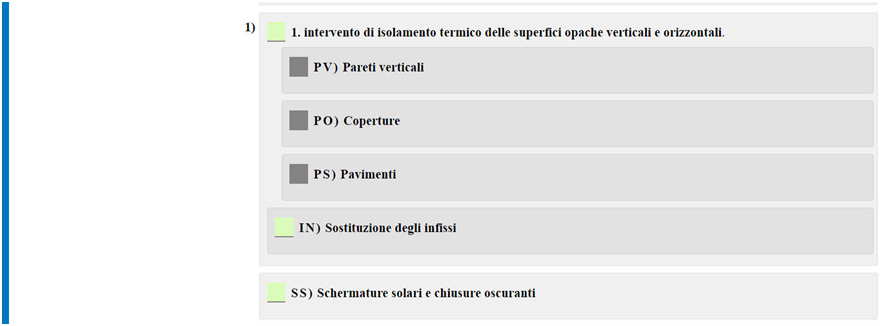

Andranno inseriti tutti gli interventi trainanti realizzati, anche parzialmente e fino alla concorrenza dell’effettuato nella specifica sezione, nel nostro caso indicheremo avere compiuto l’isolamento termico delle superfici opache verticali, orizzontali e inclinate, di cui al c.1 lett. a) art. 119 Decreto Rilancio.

Apertasi la schermata specifica andranno individuate e compilate tutte le voci inerenti le superfici sulle quali effettuati i lavori, la distinzione degli elementi avverrà tra pareti verticali, coperture disperdenti, coperture non disperdenti non sovrapposte a coperture disperdenti e pavimenti.

Inseriti tutti i dati richiesti, la schermata riporta:

L’importo della spesa massima ammissibile è pari ad €50.000 (c.1 lett.a) art.119 D.L. 34/2020), è indispensabile introdurre il costo complessivo previsto in progetto per gli interventi sulle parti opache, il cui riferimento viene dato dal computo metrico e dallo stato d’avanzamento lavori al quale si fa riferimento.

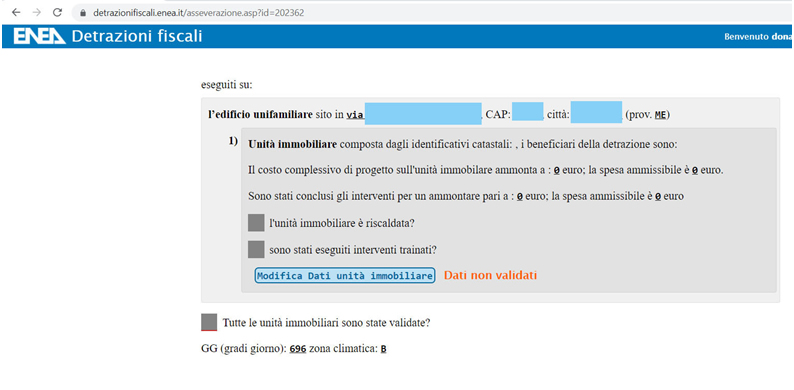

Definizione dell’immobile

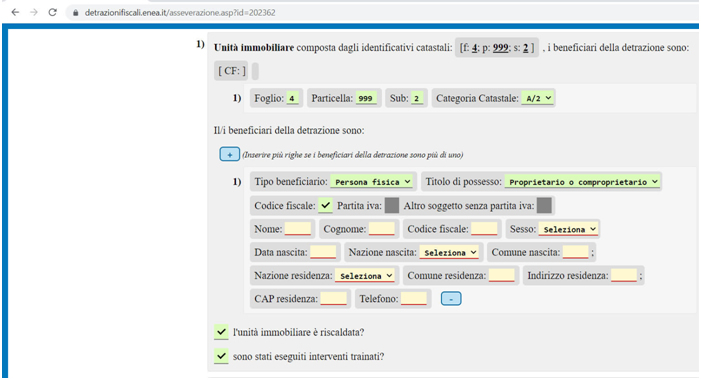

Si prosegue con l’inserimento dell’ubicazione dell’edificio, identificativi catastali e dati anagrafici dei beneficiari (requisito soggettivo):

Anche in questa sezione è richiesto il costo complessivo di progetto, nonché la spesa ammissibile ed il tetto massimo detraibile, andrà inserito l’importo degli interventi ultimati, con conferma l’unità immobiliare sia riscaldata e circa l’esecuzione degli interventi trainati, lo stesso prospetto riporta i gradi giorno della località e la zona climatica.

L’inserimento degli interventi trainati

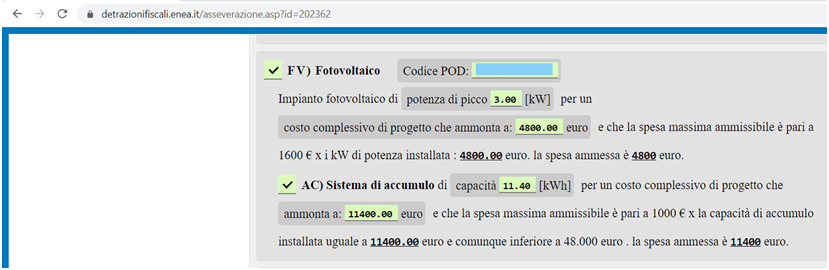

Si accede alla sezione che permette indicare quali interventi trainati siano stati eseguiti, secondo l’elencazione della schermata andranno individuati i medesimi, avendo, con la nostra simulazione, installato un impianto solare fotovoltaico è contrassegnata la voce di riferimento.

Preliminarmente occorre munirsi del Codice POD, ovvero il codice alfanumerico composto da 14 o 15 caratteri attribuito all’utenza, il beneficiario, dalla società distributrice l’energia elettrica ed inserirlo nella casella predisposta.

Segue la compilazione guidata con l’immissione della potenza di picco dell’impianto i cui importi, calcolati sulla base di quella installata, ed il relativo sistema di accumulo vengono, in automatico, calcolati dal sistema.

Abbiamo ipotizzato l’installazione di un impianto da 3 Kw, in riferimento al quale il sistema di accumulo avrà capacità di 11,4/Kwh, alla stregua dei dati inseriti vengono ottenuti gli importi.

Uno degli scopi principali del nostro articolo risiede nell’affrontare la tematica inerente gli interventi assimilati nella nozione di manutenzione straordinaria anche laddove riguardanti ristrutturazione edilizia, ricordando ciò non attenga gli interventi di demolizione e successiva ricostruzione.

Si è proceduto, nella schermata iniziale, ad individuare trattarsi di un intervento di ristrutturazione edilizia, ed è con l’introduzione dei dati relativi all’impianto solare fotovoltaico a figurare il limite su Kw pari ad € 1.600,00, pertanto un impianto da 3 Kw avrà un costo complessivo di €4.800,00 identico alla spesa massima ammissibile.

A questo punto bisognerebbe approfondire se l’asseveratore avrebbe dovuto non indicare trattarsi di interventi classificati come da art.3 c. 1 lettere d), e) ed f) e procedere come da dettato del Decreto Semplificazioni-bis, ottenendo un limite di spesa di €2.400/kw, o se, invece, il Portale Enea dovrebbe essere configurato perché siano bene distinte le due casistiche ricorrenti nel procedimento Superbonus 110%, quali:

- Tutti gli interventi disciplinati dall’art.119 Decreto Rilancio si classificano nella manutenzione straordinaria, con esclusione della demolizione e ricostruzione, con limite di spesa di € 1.600/Kw;

- Interventi di cui all’art.3 c.1 lettere d), e) ed f), d.P.R. 380/2001, ovvero sia comportanti demolizione e ricostruzione, con limite di spesa di € 1.600/Kw.

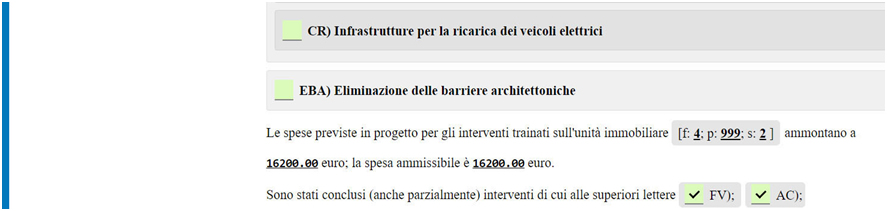

La sommatoria degli interventi trainati

Concluso l’inserimento viene riportato l’importo complessivo degli interventi trainati realizzati nell’involucro edilizio, nonché la spesa massima ammessa.

Ultimare l’asseverazione

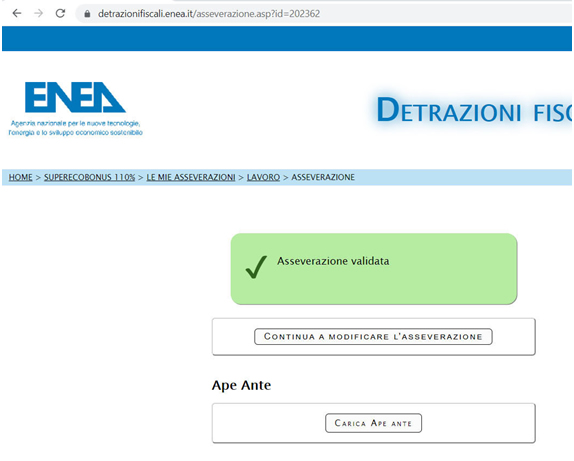

Inseriti tutti i dati correttamente a margine degli interventi trainati, così come in ogni schermata, si validano e salvano i dati, quanto espletato resterà sempre disponibile all’interno del Portale Superecobonus dell’Enea.

Il riepilogo e la dichiarazione dell’Asseveratore

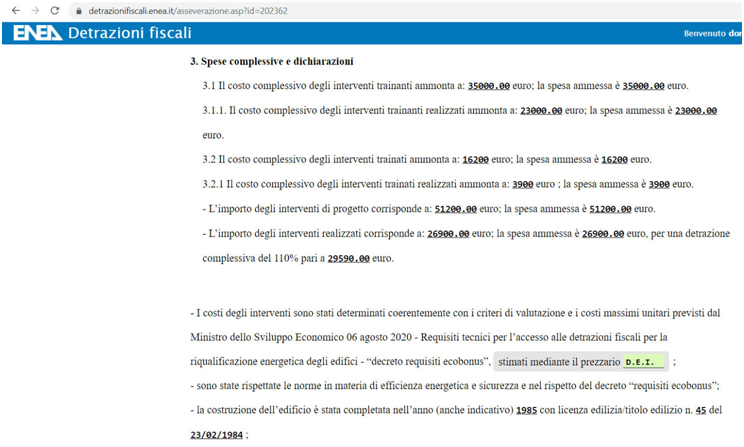

Il procedimento comporta la compilazione del paragrafo “3. Spese complessive e dichiarazioni”, a mezzo riporto del costo complessivo degli interventi trainanti e trainati, come da computo metrico, occorre inserire anche in questa sezione la spesa massima ammissibile e l’importo per la parte di essi interventi effettivamente realizzati corredati, nuovamente, dalla spesa massima ammessa.

Immesso anche l’importo complessivo degli interventi in progetto e la relativa spesa massima ammissibile seguirà l’ammontare totale delle opere realizzate portata dalla sommatoria tra interventi trainanti ed interventi trainati.

La dichiarazione prevede indicare su quale base siano stati inseriti i prezzi unitari delle singole lavorazioni, premettendo essi siano stati determinati in coerenza con i criteri di valutazione ed i costi massimi unitari previsti dal MISE Decreto Requisiti Tecnici del 06/08/2020, a tal fine nella casella il tecnico inserirà il riferimento individuato tra Prezzario Regionale, Prezzario DEI o Analisi Prezzi, casella che permette inserire tutte e tre le opzioni.

Ancora è l’asseveratore a dover dichiarare circa l’osservanza delle norme in materia di efficienza energetica e sicurezza, nel rispetto del Decreto Requisiti prima richiamato, nonché l’anno nel quale è stata ultimata la costruzione e gli estremi del titolo abilitativo che ne legittima l’esistenza, in simbiosi con la parte introdotta precedentemente.

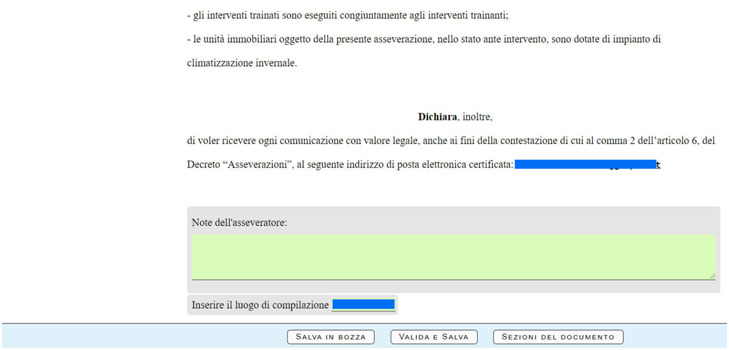

Un aspetto prettamente incisivo attiene la dichiarazione in merito alla realizzazione congiunta degli interventi trainati con gli interventi trainati, in merito al quale si rammenta i “trainati” debbano, obbligatoriamente essere realizzati nell’arco temporale durante il quale effettuati i “trainanti”.

Il tecnico è chiamato a “riconfermare” l’edificio interessato dalle opere di efficientamento energetico sia dotato di impianto di riscaldamento, quale condizione fondamentale per l’accesso all’agevolazione potenziata del 110%.

In ultimo il professionista dovrà dichiarare la propria volontà nel voler ricevere ogni comunicazione, anche con valore legale, anche ai fini della contestazione di cui al c.2 dell’art.6 del Decreto Asseverazioni, inserendo la pec, verso la quale saranno indirizzate le sopra citate.

La dichiarazione permette al professionista inserire eventuali note e si chiude con l’introduzione del luogo ove compitale la medesima.

Le modifiche all’asseverazione e la documentazione da allegare

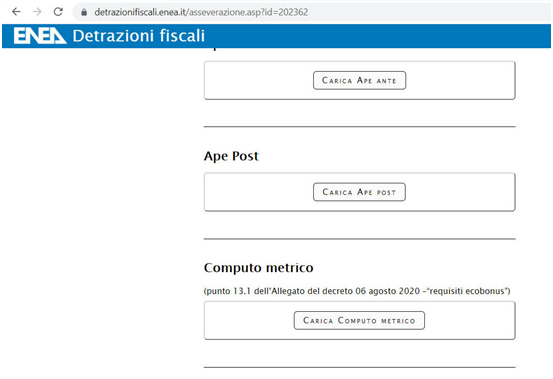

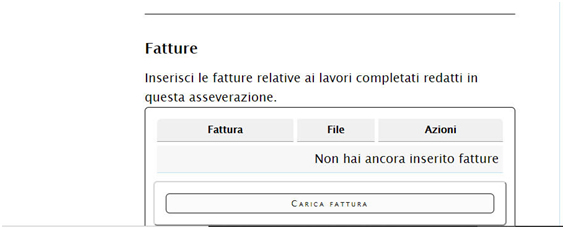

Ultimata la procedura il sistema richiede inserire la documentazione a “corredo”, o meglio, quale parte integrante e sostanziale dell’asseverazione, tale documentazione comprende l’Attestato di Prestazione Energetica ante e post lavori, il computo metrico e le fatture emesse dall’impresa.

Lo stesso Portale Enea rende disponibili le schede A.P.E. pre e post lavori convenzionali, che, compilati e stampati, corredati di firma e timbro, verranno digitalizzati e trasmessi attraverso lo stesso portale.

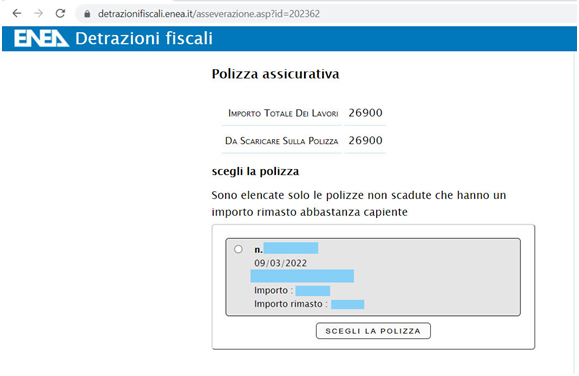

I dati della polizza assicurativa: condizione fondamentale per procedere alla compilazione dell’asseverazione

Effettuata la registrazione nel Portale Enea tra i primi dati da inserire, pena l’improcedibilità della asseverazione, vi sono quelli riguardanti la polizza professionale:

Espressamente prevista dal Decreto Rilancio:

art. 119 c. 14: “[…] I soggetti di cui al

primo periodo stipulano una polizza di assicurazione della

responsabilità civile, con massimale adeguato al numero delle

attestazioni o asseverazioni rilasciate e agli importi degli

interventi oggetto delle predette attestazioni o asseverazioni e,

comunque, non inferiore a 500.000 euro, al fine di garantire ai

propri clienti e al bilancio dello Stato il risarcimento dei danni

eventualmente provocati dall’attività prestata. L’obbligo di

sottoscrizione della polizza si considera rispettato qualora i

soggetti che rilasciano attestazioni e asseverazioni abbiano già

sottoscritto una polizza assicurativa per danni derivanti da

attività professionale ai sensi dell’articolo 5 del regolamento di

cui al decreto del Presidente della Repubblica 7 agosto 2012,

n.137, purché questa:

a) non preveda esclusioni relative ad attività di

asseverazione;

b) preveda un massimale non inferiore a 500.000 euro, specifico per

il rischio di asseverazione di cui al presente comma, da integrare

a cura del professionista ove si renda necessario;

c) garantisca, se in operatività di claims made, un’ultra attività

pari ad almeno cinque anni in caso di cessazione di attività e una

retroattività pari anch’essa ad almeno cinque anni a garanzia di

asseverazioni effettuate negli anni precedenti. In alternativa il

professionista può optare per una polizza dedicata alle attività di

cui al presente articolo con un massimale adeguato al numero delle

attestazioni o asseverazioni rilasciate e agli importi degli

interventi oggetto delle predette attestazioni o asseverazioni e,

comunque, non inferiore a 500.000 euro, senza interferenze con la

polizza di responsabilità civile di cui alla lettera a).

[…]”.

IL NOTIZIOMETRO