Superbonus 110%: giù la maschera sul futuro della detrazione fiscale

Dall'Ufficio Parlamentare di Bilancio l'ultimo rapporto sulla politica di Bilancio 2022 mette in luce il punto di vista sul futuro del superbonus 110%

L'attesa della proroga di superbonus è essa stessa super. Super nel senso che i dubbi sul futuro delle detrazioni fiscali del 110%, soprattutto per quel che riguarda alcuni soggetti beneficiari, stanno già bloccando molti possibili lavori che nel frattempo avrebbero potuto già partire.

Superbonus 110%: l'attuale orizzonte temporale

L'attuale quadro normativo prevede, infatti, le seguenti scadenze:

- tutti i beneficiari - 30 giugno 2022

- persone fisiche proprietarie o comproprietarie di edifici da 2-4 unità immobiliari distintamente accatastate - 30 giugno 2022 con possibilità, se a questa data hanno raggiunto il 60% del SAL, si arrivare al 31 dicembre 2022;

- condomini - 31 dicembre 2022;

- IACP - 30 giugno 2023 con possibilità, se a questa data hanno raggiunto il 60% del SAL, di arrivare al 31 dicembre 2023.

Un bel problema per le "persone fisiche" (art. 119, comma 9, lettera b) del Decreto Legge n. 34/2020) che, complice il boom di richieste, la saturazione del mercato e la preferenza delle imprese di occuparsi dei condomini (dove i margini di guadagno sono notevolmente diversi), stanno rimanendo al palo per la riqualificazione degli edifici unifamiliari (quelle che tutti chiamano "villette").

Superbonus 110%: cosa prevede la Legge di Bilancio 2022

È così che l'attenzione di tutti si è riversata sul disegno di Legge di Bilancio 2022 dove al suo interno non poteva mancare un articolo (il 9) che parla proprio delle proroghe per il superbonus 110%. Un disegno di legge predisposto dal Governo in carica e che al momento è all'esame del Senato che ha già proposto quasi 500 emendamenti.

Non piace l'attuale formulazione dell'art. 9 del ddl di Bilancio 2022 che sostanzialmente prevede le seguenti proroghe:

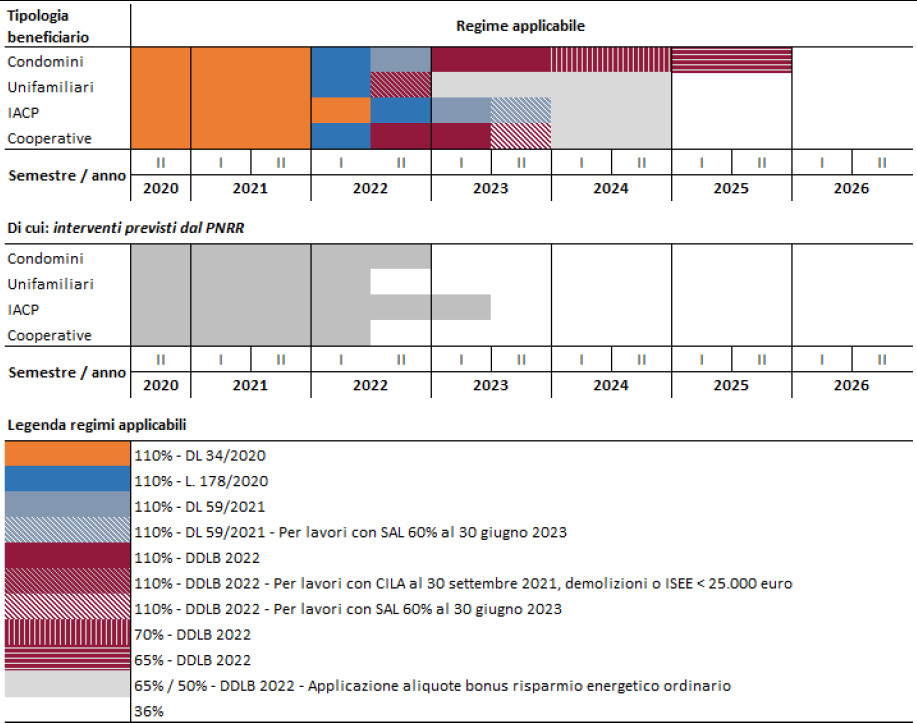

- 30 giugno 2022 per l'intervento trainato relativo agli impianti fotovoltaici;

- 31 dicembre 2025 per i condomini e per le persone fisiche

proprietarie o comproprietarie di edifici da 2-4 unità immobiliari

distintamente accatastate, con progressiva diminuzione

dell'aliquota da portare in detrazione:

- 110% per le spese sostenute fino al 2023;

- 70% per le spese sostenute nell’anno 2024;

- 65% per le spese sostenute nell’anno 2025;

- 31 dicembre 2022 per le persone fisiche ma limitatamente alle abitazioni principali e a condizione che il reddito ISEE sia non superiore a 25.000 euro annui;

oppure 31 dicembre 2022 per le persone fisiche a condizione che la CILAS o il titolo edilizio siano stati presentati entro il 30 settembre 2021;

- 30 giugno 2023, con possibilità, se a questa data hanno raggiunto il 60% del SAL, di arrivare al 31 dicembre 2023 per le cooperative di abitazione a proprietà indivisa (art. 119, comma 9, lettera d), del Decreto Rilancio) che vengono allineate alla scadenza prevista per gli IACP.

Superbonus 110%: la relazione dell'Ufficio Parlamentare di Bilancio

Da giorni è ormai un via vai di dichiarazioni da parte dei Parlamentari circa il loro impegno a modificare l'art. 9 dell'attuale ddl di Bilancio, prevedendo proroghe senza paletti che consentano a tutti di poter beneficiare della detrazione fiscale del 110%.

Non erano sfuggite le dichiarazioni del Presidente dell’Ufficio Parlamentare di Bilancio (UPB), Giuseppe Pisauro, ascoltato il 23 novembre 2021 in audizione dalle Commissioni bilancio di Camera e Senato nell’ambito dell’esame del disegno di legge di bilancio 2022. Dichiarazioni che sono culminate nel Rapporto di Bilancio 2022 realizzato dall'ufficio parlamentare di bilancio e datato 9 dicembre 2021. Un rapporto che ci consente di fare il punto sul futuro della detrazione fiscale.

Tra le principali misure contenute nel ddl di Bilancio e nel Decreto Fiscale, l'Ufficio Parlamentare di Bilancio mette al primo posto la proroga del superbonus e dell'ecobonus. Interessante la figura riepilogativa delle proroghe e aliquote applicabili agli interventi incentivati con il Superbonus negli anni 2020-26.

Interessanti sono, però, i dati all'interno della relazione in cui si ricorda che l'obiettivo dei fondi stanziati dal PNRR §(quindi le proroghe) è quello di ristrutturare entro la fine del 2025 oltre 100.000 edifici, per una superficie totale riqualificata di circa 36 milioni di metri quadri, di cui 3,8 per scopi antisismici. Complessivamente, tra PNRR e Piano complementare sono destinati al rifinanziamento del Superbonus 18,513 miliardi (13,95 relativi al PNRR, di cui 10,255 per finanziare progetti in essere, e 4,564 al Piano complementare e utilizzati per finanziare le menzionate proroghe). A queste risorse se ne potrebbero aggiungere di ulteriori, fino a un massimo di 0,32 miliardi, provenienti da React-EU.

Passando agli aspetti finanziari, la Relazione tecnica valuta in circa 14,1 miliardi complessivi il costo dei provvedimenti di proroga del Superbonus, di cui circa 14,7 di erogazioni e 0,6 di maggiori entrate derivanti dall’emersione di base imponibile. Gli effetti finanziari risultano protratti su un decennio per la possibilità di beneficiare della detrazione o del credito di imposta cedibile relativi al Superbonus in un arco di 5 anni (4 anni per le spese sostenute dopo il 2022), un tempo dimezzato rispetto a quanto previsto dalla legislazione vigente prima del DL 34/2020 (10 anni). Circa l’82 per cento del minor gettito si osserverà dal 2025. L’onere maggiore è derivante dalla proroga dell’applicazione del Superbonus ai condomini, al 110 per cento per il 2023 e ad aliquota ridotta nel 2024 e 2025, che da sola vale circa 13,2 miliardi.

Le risorse complessivamente destinate al finanziamento del Superbonus dalla sua introduzione a oggi raggiungono un importo pari a 33,3 miliardi. A cui bisogna aggiungere 3,6 miliardi relativi alla proroga dell’Ecobonus al 65 e al 50 per cento, per un complesso di 17,4 miliardi di minori entrate fiscali.

Nel complesso, si legge nella relazione, emerge la difficoltà di prevedere l’effettivo impatto dei maggiori incentivi sulle decisioni di spesa, circostanza resa più problematica dal fatto che il Superbonus per la prima volta copre integralmente i costi, con massimali di spesa agevolabile più elevati rispetto a quelli previsti per altri interventi di incentivo riguardanti gli immobili.

Alcuni dati sugli interventi di riqualificazione energetica. Gli interventi asseverati hanno riguardato un numero relativamente limitato di unità immobiliari: circa 69.400, di cui 10.339 condomini, che costituiscono lo 0,82 per cento del totale degli edifici con più di quattro abitazioni22, e 35.542 edifici unifamiliari, lo 0,54 per cento del totale. L’incidenza dei condomini interessati dagli interventi è leggermente superiore al Sud (0,96 per cento), mentre quella per gli edifici unifamiliari è maggiore al Centro e al Nord (rispettivamente, 0,70 e 0,58 per cento).

Il perché dell'utilizzo del superbonus

La relazione dell'UPB rileva alcuni fattori sull'utilizzo differenziato del superbonus:

- l’elevata dimensione della detrazione di imposta riconosciuta e la possibilità di ricorrere allo sconto in fattura da parte del fornitore o di usufruire di un credito di imposta cedibile a terzi ha consentito di accedere agli interventi agevolati anche a soggetti con reddito relativamente più basso e con problemi di liquidità;

- la crescente domanda di servizi di riqualificazione energetica potrebbe aver contribuito all’insorgere di tensioni sui prezzi dei servizi agevolati e delle materie prime. Segnali in tal senso provengono dagli operatori del settore e dalle rilevazioni Istat sui prezzi (anche se in ambiti non perfettamente sovrapponibili a quello degli interventi agevolati). Da queste ultime emergono evidenze di un surriscaldamento dei prezzi nel settore edile, con i costi di costruzione dei fabbricati cresciuti da luglio 2020 rispettivamente del 12 per cento per i fabbricati industriali e del 5 per cento per quelli residenziali, mentre sul versante dei prezzi al consumo non sono rilevati significativi incrementi (+1,3 per cento dal luglio 2020 a ottobre 2021, circa la metà della crescita dell’indice generale). In prospettiva, prezzi più elevati potrebbero, da un lato, spingere ulteriormente le spese verso i massimali contribuendo a incrementare il costo complessivo per l’erario e, dall’altro, nel caso di interventi di importo già prossimo al massimale, ridurre l’entità degli interventi sottoposti ad agevolazione;

- il venir meno del contrasto di interessi tra fornitori e acquirenti per effetto della completa copertura dei costi da parte dell’incentivo potrebbe aver influito sui prezzi concordati sui lavori ammessi e aver accresciuto l’onere complessivo della misura. Infine, sull’onere complessivo della misura potrebbe aver inciso, data la generosità della misura agevolativa e la cedibilità a terzi del credito di imposta, la diffusione di comportamenti fraudolenti. Al riguardo, l’Agenzia delle entrate ha intercettato diverse frodi con riferimento alla prima fase di attuazione del Superbonus, riferite soprattutto a cessioni di crediti inesistenti relativi a interventi edilizi non effettuati, segnalando l’individuazione di circa 800 milioni di crediti dei quali risulterebbe “pressoché certa l’inesistenza”. Proprio al fine di contrastare tali effetti, in primo luogo, il DDL di bilancio, come menzionato in precedenza, prevede l’applicazione di nuovi massimali di spesa per specifiche categorie di beni da individuare con decreti del Ministro della Transizione ecologica e, in secondo luogo, è stato recentemente emanato il DL 159/2021 che prevede, tra le altre cose, un generale rafforzamento dell’attività di controllo da parte dell’Agenzia anche attraverso verifiche preventive sui profili considerati più a rischio.

In allegato la relazione completa dell'Ufficio Parlamentare di Bilancio e per rispondere a chi ci domanda continuamente di sapere il futuro di questa detrazione o di quella del 90%, chiediamo di ripetere 3 volte:

per conoscere il futuro di superbonus e bonus facciate attendiamo che la Legge di Bilancio sia pubblicata in Gazzetta Ufficiale.

Documenti Allegati

Rapporto UPB

IL NOTIZIOMETRO