Superbonus e bonus edilizi: il comparto delle costruzioni merita certezze

La conversione del Decreto Aiuti-quater e l'attuale versione della Legge di Bilancio 2023 non risolvono i problemi di chi ha attivato un intervento di superbonus e non riesce a monetizzare il credito

Si sta per chiudere uno degli anni più strani che io ricordi da 20 anni a questa parte. Un 2022 in cui il comparto delle costruzioni si è ritrovato intrappolato in una ragnatela di norme che hanno creato incertezza e modificato in corsa le regole del gioco massacrando un'intera economia formata da piccole e medie imprese.

Il comparto dell'edilizia e la riqualificazione

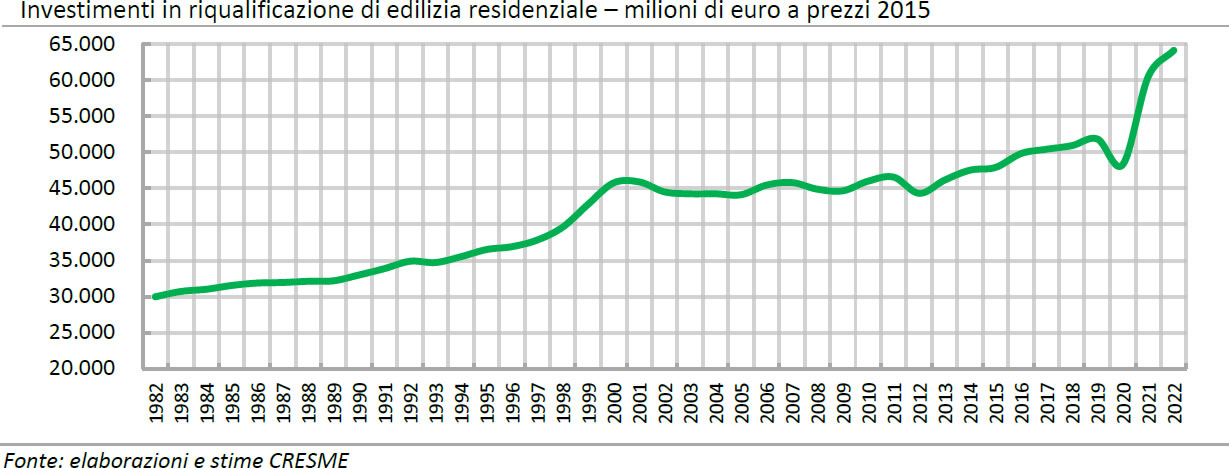

Una piccola e doverosa premessa: il valore della produzione del comparto delle costruzioni è rappresentato per oltre il 70% dagli interventi di manutenzione ordinaria e straordinaria. Tradotto, in Italia ormai si costruisce poco e si preferisce recuperare il patrimonio edilizio esistente con interventi di ristrutturazione che negli anni hanno puntato sulla riduzione dei consumi energetici e del rischio sismico (quest'ultimo purtroppo molto meno).

Nel dettaglio, la spesa in investimenti di riqualificazione edilizia è strutturalmente caratterizzata da una dinamica di crescita dovuta a fattori di varia natura, tra i quali:

- il deperimento ciclico degli standard costruttivi e qualitativi;

- i modelli abitativi e le esigenze di performance edilizia;

- la cultura conservativa del patrimonio storico sul quale è sempre difficile (anche se negli ultimi anni un po' meno) il processo di demolizione e ricostruzione rispetto ad altri Paesi occidentali;

- ultime ma non ultime, le misure incentivanti nate nel 1998 e potenziate prima nel 2013 e poi nel 2020.

È soprattutto nel 2020 che gli investimenti in riqualificazione di edilizia residenziale subiscono uno shock senza precedenti dovuto all'utilizzo combinato di due detrazioni fiscali ed un innovativo sistema per il loro utilizzo.

La forte spinta per il comparto è stata data:

- dalle detrazioni fiscali del 90% (il bonus facciate) di cui all'articolo 1, commi da 219 a 224 della legge 27 dicembre 2019 n. 160 (Legge di bilancio 2020);

- dalle detrazioni fiscali del 110% (superbonus) di cui all'art. 119 del Decreto-legge 19 maggio 2020, n. 34 (Decreto Rilancio), convertito dalla legge 17 luglio 2020, n. 77.

Ma il vero booster è stato dato dall'art. 121 del Decreto Rilancio stesso che, almeno nel biennio 2020-2021, ha consentito (non senza problematiche e criticità varie) l'avvio di interventi edilizi anche a soggetti privi di capienza fiscale (e che quindi delle detrazioni non se ne facevano nulla) o dei capitali necessari (senza i quali non si può aprire nessun cantiere).

Il meccanismo di cessione del credito

L'art. 121 del Decreto Rilancio ha evidentemente preso spunto da alcune modalità di utilizzo dei bonus edilizi già presenti in altre norme, tra le quali l'art. 14, commi 2-ter, 2-sexies e 3.1, e l'art. 16 (vari commi) del Decreto Legge n. 63/2013 che avevano previsto nel nostro ordinamento la possibilità per i fornitori di scontare l'importo della detrazione maturata, utilizzandola direttamente oppure a sua volta cedendola ma non ad istituti di credito e ad intermediari finanziari.

La svolta della prima versione dell'art. 121 è stata quella di creare un meccanismo di cessione illimitata con il coinvolgimento del settore bancario e finanziario che a sua volta, grazie alle cessione intra-gruppo, hanno sostanzialmente creato una moneta virtuale liberamente scambiabile. Una modalità che ha spinto gli interventi di superbonus e tutti quelli indicati al comma 2 dello stesso art. 121, tra i quali anche quelli che, colpevolmente, non avevano alcun controllo (tra i quali soprattutto il bonus facciate e l'ecobonus ordinario).

Proprio a causa dell'estensione della cessione del credito ai bonus senza controlli, il sistema ha generato frodi che però il Decreto Legge n. 157/2021 (Decreto Antifrode) era riuscito a bloccare mediante l'estensione del visto di conformità e l'asseverazione di congruità delle spese sostenute, ovvero la stessa documentazione già prevista per il superbonus.

Il declino

Da questo momento, però, è cominciato il declino del comparto delle costruzioni che dopo un biennio di fattivo utilizzo dello sconto in fattura e successiva cessione del credito, si è ritrovato a dover prendere atto delle intervenute modifiche normative cominciate con la pubblicazione del Decreto-Legge 27 gennaio 2022, n. 4 (Decreto Sostegni-ter), convertito con modificazioni dalla Legge 28 marzo 2022, n. 25, e di altri 9 provvedimenti di modifica che hanno agito direttamente sul meccanismo di cessione limitandolo alla fine a:

- 1 cessione libera;

- 2 cessioni al sistema bancario (a breve saranno 3 con la conversione in legge del D.L. n. 176/2022, Decreto Aiuti-quater);

- 1 ulteriore cessione concessa alle banche verso i correntisti non consumatori.

Modifiche normative che hanno, evidentemente, impattato sui contratti e sulle lavorazioni in corso, bloccando le cessioni e determinando la situazione paradossale in cui:

- molte imprese e professionisti hanno lavorato "gratis", non riuscendo a cedere il credito o a utilizzarlo direttamente avendo il cassetto fiscale pieno;

- alcuni cantieri si sono dovuti interrompere in corso di lavorazione per carenza di liquidità da parte delle imprese che non sono più riuscite a cedere i SAL;

- molti contribuenti si sono ritrovati ad aver realizzato interventi sulla spinta della cessione del credito, senza la quale non riescono più a far fronte agli impegni.

Problemi già cominciati a gennaio 2022 e che dopo quasi un anno non hanno ancora trovato rimedio soprattutto a causa di una nuova problematica nel frattempo emersa. La Corte di Cassazione, in diverse sentenze pubblicate a fine ottobre 2022, ha evidenziato la mancata deroga alle disposizioni di cui all'art. 321 del Codice di procedura penale da cui ne deriverebbe il sequestro del credito anche nei confronti del cessionario, qualora siano state ravvisate delle problematiche a monte nella maturazione della detrazione. Un problema che ha di fatto bloccato l'ultima cessione disponibile (dalle banche al correntista non consumatore), limitando la capienza fiscale del sistema bancario che ha bloccato definitivamente le cessioni.

Decreto Aiuti-quater e Legge di Bilancio

La risposta del Governo e del Parlamento al momento risiede all'interno:

- del disegno di legge di conversione del Decreto Aiuti-quater (che scadrà il 17 gennaio 2023);

- del disegno di Legge di Bilancio 2023 (che, come si consueto, entrerà in vigore l'1 gennaio 2023).

Purtroppo, però, nel primo passaggio in Parlamento per la conversione del Decreto Aiuti-quater, il Senato ha solo:

- confermato la rimodulazione del superbonus che dall'1 gennaio 2023 diminuirà dal 110% al 90% (già previsto nel Decreto Legge);

- aumentato a 3 le cessioni al sistema bancario;

- previsto una garanzia SACE per le imprese in sofferenza di liquidità che potranno attivare un prestito.

Relativamente alla legge di Bilancio 2023, il Governo ha presentato un emendamento che interviene solo ed esclusivamente sulla rimodulazione dell'incentivo. Riscrivendo completamente i contenuti del comma 2, art. 9 del Decreto Aiuti-quater (che sarà abrogato dalla sua legge di conversione) sono state previste le seguenti eccezioni che consentiranno l'utilizzo del superbonus al 110% anche per il 2023:

- nel caso in cui il soggetto beneficiario sia una persona fisica proprietaria o comproprietaria di un edificio composto da 2 a 4 unità immobiliari autonomamente accatastate, è sufficiente aver presentato la CILAS entro il 25 novembre 2022;

- nel caso di condomini occorre distinguere due casi:

- per i condomini (anche minimi) che hanno deliberato l'esecuzione dell'intervento entro il 18 novembre 2022, viene previsto un "mini-rinvio" della CILAS che potrà essere presentata entro il 31 dicembre 2022;

- per i condomini (anche minimi) che hanno deliberato l'esecuzione dell'intervento tra il 19 novembre e il 24 novembre 2022, resta l'obbligo di presentazione della CILAS entro il 25 novembre 2022.

Viene, altresì, previsto un'ulteriore obbligo relativo alla data della delibera assembleare che dovrà essere attestata con apposita dichiarazione sostitutiva dell'atto di notorietà rilasciata ai sensi dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445:

- dall'amministratore del condominio;

- ovvero, nel caso in cui, ai sensi dell'articolo 1129 del codice civile, non vi sia l'obbligo di nominare l'amministratore e i condòminì non vi abbiano provveduto, dal condòmino che ha presieduto l'assemblea.

Mini-rinvio anche per gli interventi di demolizione e ricostruzione, per i quali il superbonus 110% potrà continuare ad utilizzarsi nel caso in cui l'istanza per l'acquisizione del titolo sia stata presentata entro il 31 dicembre 2022.

Il comparto delle costruzioni merita certezze

Troppo poco per risolvere le problematiche di chi ha solo utilizzato una legge dello Stato modificata in corsa e troppo poco per sostenere un comparto che secondo un recentissimo rapporto del Cresme, grazie agli interventi di Superbonus 110%, ha contribuito per il 23% alla crescita del PIL.

Un mercato sul quale lo Stato ha investito 60,5 miliardi di euro (55 miliardi di investimenti dei privati x 110%) che ha attivato un valore della produzione, tra impatto diretto, indiretto e indotto, di quasi 130 miliardi di euro.

Il comparto delle costruzioni merita certezze. Lo dice la storia dell'economia di qualsiasi Paese al mondo: l'edilizia traina l'intera economia. Lo chiedono professionisti, imprese e contribuenti, molti dei quali non riusciranno neanche a trascorrere un sereno Natale.

Governo e Parlamento sono responsabili di quanto accadrà nel 2023.

IL NOTIZIOMETRO