Superbonus, stop alla cessione per bloccare il deficit?

In Gazzetta Ufficiale nuove misure urgenti in materia di superbonus, bonus barriere architettoniche e opzioni alternative (sconto in fattura e cessione del credito)

Con l'implementazione del Decreto Legge 29 marzo 2024, n. 39, l'ambito dei bonus edilizi si avvia verso un'era nuova. Questo è quanto dovrebbe accadere secondo le aspettative del Ministro dell'Economia e delle Finanze Giancarlo Giorgetti che, considerando i dati sull'uso del superbonus e in vista della revisione del deficit per l'anno 2023 (7,2%), ha deciso di agire con una misura urgente che riguarda il superbonus, il bonus 75% per le barriere architettoniche e il sistema delle opzioni alternative (sconto in fattura e trasferimento del credito).

Le azioni del Governo Meloni

Pertanto, siamo arrivati al tredicesimo intervento correttivo del Governo attuale che ha già agito, oltre che con il D.L. n. 39/2024:

- mediante il Decreto Legge 18 novembre 2022, n. 176 (Decreto Aiuti-quater), trasformato con variazioni dalla Legge 13 gennaio 2023, n. 6

- attraverso la Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023);

- con il Decreto-Legge 16 febbraio 2023, n. 11 (Decreto Cessioni), convertito con alterazioni dalla Legge 11 aprile 2023, n. 38;

- mediante il Decreto-Legge 1 giugno 2023, n. 61 (Decreto Alluvioni) trasformato con variazioni dalla Legge 31 luglio 2023, n. 100;

- attraverso il Decreto Legge 10 agosto 2023, n. 104 (Decreto Asset) convertito con alterazioni dalla Legge 9 ottobre 2023, n. 136;

- con il Decreto Legge 29 dicembre 2023, n. 212 (Decreto Superbonus) trasformato senza variazioni dalla Legge 22 febbraio 2024, n.17;

- mediante la Legge 30 dicembre 2023, n. 213 (Legge di Bilancio 2024).

Esaminando ciascuna correzione, si può constatare che il governo ha cercato di intervenire sulla quantità di detrazioni rilasciate non alla fonte ma:

- abbassando l'aliquota dal 110% al 90% (con un sistema di eccezioni sia complesso che aberrante);

- diminuendo e poi eliminando il sistema delle alternative opzionali;

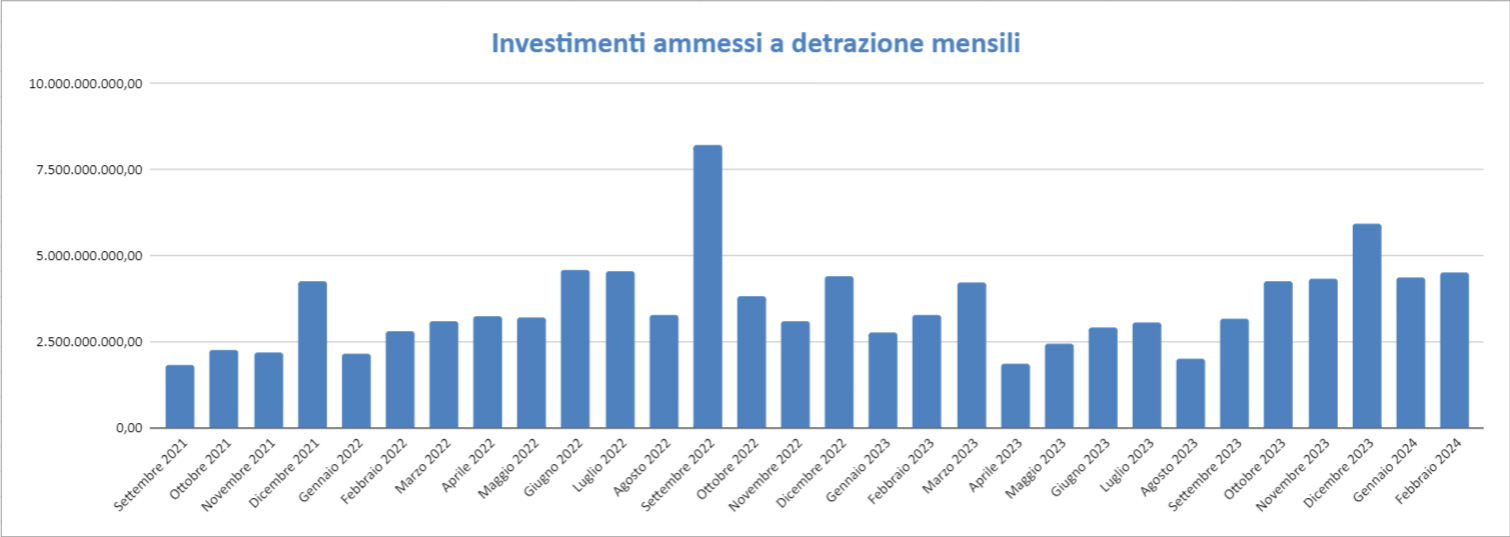

ossia metodi che, almeno fino ad ora, non hanno impedito l'emissione del superbonus che a fine febbraio 2024 ha superato i 114 miliardi di euro. Esaminando l'ultimo rapporto di Enea sull'uso del superecobonus, si può capire immediatamente che, esclusi i beneficiari che hanno raggiunto la fine del periodo previsto, gli italiani (almeno quelli con risorse economiche e capacità fiscale) non hanno mai cessato di usufruire della detrazione.

Cosa inendeva fare Draghi alla fine del 2021

Tenendo conto di tutte le misure che hanno rivoluzionato le alternative opzionali alla detrazione diretta, dovrebbe essere ormai evidente che per fermare il superbonus (e gli altri bonus edilizi principali) è necessario agire sulle loro emissioni.

Evitando di discutere l'analisi costi-benefici (che dovrebbe essere condotta in modo appropriato), se l'obiettivo è diminuire il "costo" netto del superbonus, il Governo sembra aver commesso un errore nel demonizzare le alternative (che sicuramente dovranno essere considerate in futuro se si intende raggiungere gli obiettivi della Direttiva Green).

Chi ha seguito questi quasi 4 anni del Decreto Rilancio, dovrebbe ricordare l'introduzione della Legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022). Prima che arrivasse in Parlamento e quando il termometro Enea indicava ancora 9 miliardi di euro, il Governo Draghi, dopo la CILAS e le misure antifrode, suggerì di allargare il periodo di validità del superbonus limitandolo per reddito ISEE (inferiore a 25.000 euro) e per CILAS presentata entro una certa data. Questa proposta fu contrastata da tutte le categorie professionali e dallo stesso Parlamento (incluso l'attuale partito al governo).

Forse Draghi è stato l'unico a capire che per fermare il superbonus era necessario intervenire direttamente sui beneficiari, limitando il loro numero (sempre considerando l'analisi costi-benefici)?

Questa è una questione intrigante che dovrebbe essere esaminata in modo appropriato, tenendo conto delle misure adottate dal Governo Draghi dopo la Legge di Bilancio 2022. Ricordiamo, in particolare, il Decreto Legge n. 4/2022 (Decreto Sostegni-ter) promosso dal Governo Draghi ma trasformato in legge dal Parlamento (con il consenso di tutte le forze politiche), che non ha affatto limitato il totale delle detrazioni rilasciate e, smantellando il sistema delle opzioni alternative, ha innescato una regressione nel settore delle costruzioni per la quale non si trova ancora una soluzione.

IL NOTIZIOMETRO