Decreto Superbonus 2024: le critiche di Enea

In audizione al Senato nell’ambito dell’esame del ddl di conversione del D.L. n. 39/2024 (Decreto Superbonus 2024 o taglia cessioni) Enea evidenzia alcune criticità/errori dell’art. 3

Prosegue il ciclo di audizioni al Senato nell’ambito del disegno di legge di conversione del Decreto Legge 29 marzo 2024, n. 39 (Decreto Superbonus 2024 o taglia cessioni). La scadenza del D.L. è fissata al 28 maggio 2024 e, benché il tempo ci sia tutto, sono anche tanti gli appunti arrivati da Associazioni, Enti, Dipartimenti e dall’Agenzia delle Entrate stessa, che dovranno certamente essere presi in considerazione per la conversione.

L’audizione di Enea

Interessanti sono gli spunti arrivati dall’Ing. Ilaria Bertini, Direttrice del Dipartimento Unità per l’Efficienza Energetica - ENEA che in audizione ha preliminarmente rimarcato l’importanza degli incentivi per la riqualificazione energetica, nati nel 2007 ma prorogati di anno in anno aiutando il settore dell’edilizia e promuovendo la penetrazione di apparecchiature sempre più performanti sotto il profilo energetico e ambientale.

La misura fiscale nata nel 2007 “Ha creato, infatti, lavoro nell’intera filiera, sia nei settori industriali dei materiali da costruzione e degli impianti (in particolare materiali isolanti, intonaci, infissi, generatori di calore, pompe di calore, componenti impiantistici, etc,.) nei quali l’Italia vanta delle eccellenze, sia nei settori professionali e commerciali e in ultimo, non per importanza, nel settore delle imprese artigiane che hanno eseguito i lavori e curati i rapporti con i beneficiari finali. A motivo di ciò -continua la direttrice del dipartimento Enea - la misura, non strutturale, è stata continuamente prorogata da tutti i governi che si sono succeduti.

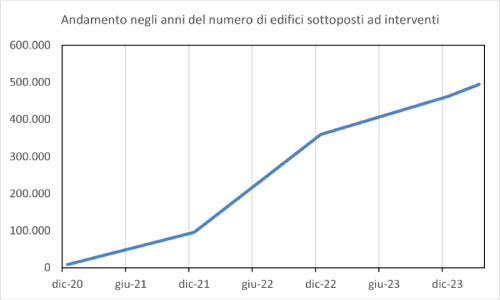

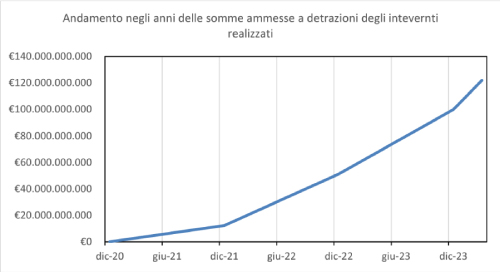

Relativamente ai numeri sviluppati dal Superbonus, la direttrice Bertini evidenzia “Al 31 marzo 2024 risultano circa 494.000 edifici sottoposti ad interventi che beneficiano del Superecobonus, per investimenti complessivi dei progetti pari a circa 118 Miliardi di Euro e corrispondenti a 122 Miliardi di Euro per oneri a carico dello Stato”.

Di seguito i grafici che mostrano l’andamento negli anni del numero di edifici sottoposti ad intervento e i correspettivi oneri a carico dello Stato.

Trasmissione dei dati relativi alle spese agevolabili fiscalmente

Ciò premesso, ENEA prende atto dei contenuti del nuovo Decreto Legge ma evidenzia alcune criticità relative all’art. 3 “Disposizioni in materia di trasmissione dei dati relativi alle spese agevolabili fiscalmente”.

Ecco le osservazioni, relative in particolare al comma 1, art. 3, del D.L. n. 39/2024:

- Nel comma 1 alla lettera "a" si chiede d'indicare i dati catastali dell'immobile interessato dagli interventi per i quali si beneficia del super-ecobonus. Quest'informazione è già contenuta sia nelle asseverazioni per stato d'avanzamento sia nell'asseverazione finale (e riguarda ciascuna unità immobiliare nel caso di edifici composti da più unità immobiliari).

- Il comma 1 specifica che le informazioni da trasmettere all'ENEA riguardano gli interventi di miglioramento energetico agevolabili ai sensi dell'articolo 119 del D.L. 34/2020 e sono inviate a integrazione dei dati da fornire all'ENEA a conclusione dei lavori ai sensi dell'articolo 16, comma 2-bis, del D.L. 63/2013. La disposizione cui si rimanda è quella con la quale la legge di bilancio per il 2018 (L. n.205/2017) ha esteso al "bonus casa" l'obbligo d'inviare una scheda descrittiva all'ENEA, in analogia a quanto già previsto per l'ecobonus ordinario. Questa disposizione è stata poi modificata (D.L. n. 36/2022) per chiarire che la trasmissione all'ENEA fosse anche volta a garantire la corretta attuazione del PNRR nell'ambito della Missione 2, Componente 3, Investimento 2.1 (superbonus). Si ritiene utile chiarire che l'integrazione dei dati da fornire all'ENEA, disposta dal nuovo D.L. 39/2024, vada intesa come un'integrazione all'asseverazione (con ASID) e non come integrazione alla scheda descrittiva (con CPID).

- I soggetti tenuti alla comunicazione di cui al comma 1 sono

indicati al comma 3 dell'articolo 3 del decreto-legge in esame.

Alla data attuale, tenuto anche conto della perentorietà del

termine del 4 aprile scorso per la comunicazione delle opzioni di

cessione del credito o sconto in fattura all'Agenzia delle Entrate

(articolo 2 del D.L. 39/2024), sono già numerose le asseverazioni

finali riconducibili all'obbligo delle nuove informazioni ma già

trasmesse.

Poiché l’eventuale riapertura dell’asseverazione finale comporta che la polizza assicurativa a copertura dell’asseverazione stessa sia ancora valida al momento dell’integrazione, nel caso in cui la polizza assicurativa risulti ormai scaduta alla data dell’integrazione, l’asseveratore sarebbe obbligato a stipulare una nuova polizza o una estensione di quella scaduta, solo per inserire le informazioni aggiuntive previste dal presente decreto-legge. Pertanto, si ritiene opportuno che il nuovo adempimento, benché disposto con decreto in vigore dal 30/03/2024, si applichi ai soggetti di cui al comma 3 che non abbiano ancora trasmesso l'asseverazione finale alla data d'entrata in vigore del D.P.C.M. di cui al comma 4.

Conclusioni

In quasi venti anni di politica per la promozione dell’efficienza energetica negli edifici il bilancio può considerarsi positivo, soprattutto se visto in termini del percorso di informazione di utenti e formazione dei professionisti sul tema dell’efficienza energetica. Il nostro Paese ha scelto di promuovere ed incentivare gli interventi di riqualificazione energetica del proprio patrimonio residenziale come strategia per superare le barriere economiche, comportamentali ed organizzative che, nella maggior parte dei casi, inibiscono cittadini, imprese ed istituzioni alle diverse scale territoriali ad investite sul retrofit energy based del proprio patrimonio. ENEA su incarico del Ministero dell’Ambiente e della Sicurezza Energetica sta lavorando all’analisi di scenari per il recepimento delle direttive sull’efficientamento energetico degli edifici, analizzando gli interventi di riqualificazione energetica del parco immobiliare residenziale e terziario sotto il criterio guida del rapporto costi-benefici.

Documenti Allegati

Memoria Enea

IL NOTIZIOMETRO