Ecobonus 2020: cos'è, come si ottiene e le novità della Legge di Bilancio

La legge di Bilancio per il 2020 ha previsto delle conferme e delle modifiche alla disciplina relativa all'Ecobonus

Ecobonus 2020, come ormai è consuetudine, la Legge 27 dicembre 2019, n. 160 (c.d. Legge di Bilancio per il 2020) ha confermato fino al 31 dicembre 2020 le detrazioni fiscali previste per gli interventi edilizi che aumentano il livello di efficienza energetica degli edifici esistenti.

- Cos’è l’ecobonus e per quali interventi spetta

- Come funziona l’ecobonus e per quali interventi

- Ecobonus 2020: come ottenere la detrazione

- Ecobonus: occhio ai pagamenti

- Ecobonus 2020: le novità della Legge di Bilancio

Cos’è l’ecobonus e per quali interventi spetta

L’ecobonus è una detrazione fiscale dall'Irpef o dall'Ires, concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti. La detrazione è riconosciuta per interventi che consentono:

- la riduzione del fabbisogno energetico per il riscaldamento

- il miglioramento termico dell'edificio (coibentazioni - pavimenti - finestre, comprensive di infissi)

- l'installazione di pannelli solari

- la sostituzione degli impianti di climatizzazione invernale.

L’ecobonus spetta, anche, per:

- l’acquisto e la posa in opera di schermature solari;

- l’acquisto e la posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili;

- l’acquisto, l’installazione e la messa in opera di dispositivi multimediali per il controllo a distanza degli impianti di riscaldamento, produzione di acqua calda o climatizzazione delle unità abitative;

- l’acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti;

- l’acquisto di generatori d’aria calda a condensazione;

- la sostituzione di impianti di climatizzazione invernale con apparecchi ibridi costituiti da pompa di calore integrata con caldaia a condensazione.

Come funziona l’ecobonus e per quali interventi

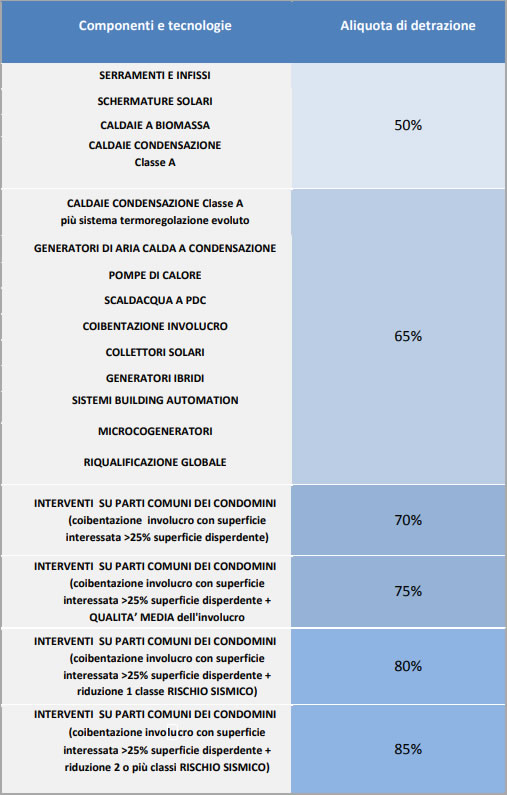

L’ecobonus prevede una detrazione del 50% o del 65% (a seconda dell’intervento) per le spese sostenute entro il 31 dicembre 2020 e va ripartita in 10 rate annuali di pari importo. Condizione indispensabile per fruire dell’agevolazione è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali per l’attività d’impresa o professionale.

Entrando nel dettaglio, ecco un riepilogo delle aliquote applicabili:

Ecobonus 2020: come ottenere la detrazione

Per poter richiedere l’ecobonus, oltre alla condizione che gli interventi siano eseguiti su immobili esistenti, è necessario essere in possesso dei seguenti documenti:

- l’asseverazione di un tecnico abilitato o dichiarazione resa dal direttore dei lavori, che consente di dimostrare che l’intervento realizzato è conforme ai requisiti tecnici richiesti;

- l’attestato di prestazione energetica (APE),

finalizzato ad acquisire i dati relativi all’efficienza energetica

dell’edificio. Attestato non necessario per i seguenti interventi:

- sostituzione di finestre comprensive di infissi in singole unità immobiliari e installazione di pannelli solari per la produzione di acqua calda;

- sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione;

- acquisto e posa in opera delle schermature solari;

- installazione di impianti di climatizzazione dotati di generatori di calore alimentati da biomasse combustibili, se le detrazioni sono richieste per la sostituzione di impianti di climatizzazione invernale (comma 347 della legge 296/2006);

- acquisto e installazione di dispositivi multimediali.

- la scheda informativa relativa agli interventi realizzati.

Ecobonus: occhio ai pagamenti

È fondamentale fare attenzione alle modalità di pagamento che devono avvenire tramite bonifico bancario o postale (a meno che l’intervento non sia realizzato nell’ambito dell’attività d’impresa). Nel modello di versamento con bonifico bancario o postale vanno indicati:

- la causale del versamento (es. riduzione del fabbisogno energetico per il riscaldamento);

- il codice fiscale del beneficiario della detrazione;

- il numero di partita Iva o il codice fiscale del soggetto a favore del quale è stato eseguito il bonifico (ditta o professionista che ha effettuato i lavori).

Entro 90 giorni dal termine dei lavori, bisogna trasmettere all’Enea, con modalità telematiche, la scheda informativa degli interventi realizzati e le informazioni contenute nell’attestato di prestazione energetica (APE). Per gli interventi condominiali che consentono le maggiori detrazioni la sussistenza delle condizioni deve essere asseverata da professionisti abilitati mediante l’attestazione della prestazione energetica degli edifici prevista dal decreto del Ministro dello sviluppo economico 26 giugno 2015.

Ecobonus 2020: le novità della Legge di Bilancio

L’art. 1, commi 70 e 176 della Legge di Bilancio per il 2020 ha previsto:

- la possibilità di convertire la detrazione in sconto in fattura per gli interventi condominiali di importo pari o superiore a 200.000 euro;

- l’eliminazione dello sconto in fattura precedentemente previsto dai commi 2, 3 e 3-ter, dell'art. 10 del decreto-legge 30 aprile 2019, n. 34 (c.d. decreto Crescita) per gli interventi su che non riguardino parti comuni o inferiori a 200.000 euro.

In definitiva, dall’1 gennaio 2020, gli interventi per i quali è possibile optare per lo sconto in fattura dovranno essere:

- di importo pari o superiore a 200.000 euro;

- effettuati sulle parti comuni di edifici condominiali;

- qualificati come ristrutturazioni importanti di primo livello, vale a dire quelli in cui venga interessato l'involucro edilizio con un’incidenza superiore al 50% della superficie disperdente lorda complessiva dell'edificio e che interessino l'impianto termico per il servizio di climatizzazione invernale e/o estiva asservito all’intero edificio.

A cura di Redazione LAvoriPubblici.it

IL NOTIZIOMETRO