Nella esecuzione dei lavori pubblici e privati possono nascere, come in tutti i rapporti tra distinti soggetti, delle divergenze su aspetti più svariati, in particolare per quelli aventi valenza economica. Negli appalti privatistici le diverse posizioni e le rivendicazioni, salvo diversa previsione contrattuale, si sviluppano in mera corrispondenza epistolare e valgono le regole usuali del Codice Civile.

Differentemente negli appalti per i quali trova applicazione il Codice dei Contratti le contestazioni dell'Appaltatore verso l'Amministrazione, debbono essere formulate e formalizzate secondo modalità e tempistiche ben delineate, pena il rigetto delle stesse.

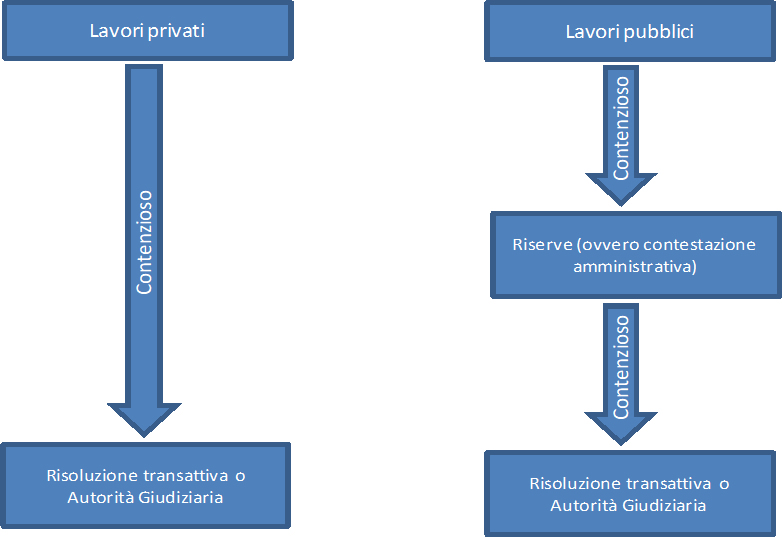

Le maggiori richieste, che nel gergo comune vengono chiamate “riserve” seguono quindi due distinti binari come illustrato nella figura 1 che segue.

Figura 1: appalti pubblici e privati

Il maggior rigore richiesto negli appalti pubblici scaturisce da ovvie e comprensibili esigenze di buon governo del potenziale contenzioso , esigenze ben rappresentate sin dalle origini della regolamentazione dei lavori pubblici.

Sicché già l’articolo 54 del Regio Decreto n. 350 del 1895 prevedeva la possibilità di firmare i documenti contabili “con riserva”.

L’ assetto normativo si è poi variegatamente sviluppato nel tempo rimanendo sostanzialmente identico nei passaggi dalla legge Merloni del 1994 ( di cui al Regolamento DPR 554/99) sino al codice De Lise (di cui al Regolamento DPR 207/10) imponendo un rigore per il quale vale il trinomio riserva = forma = sostanza.

L’ avvento del Nuovo Codice degli appalti di cui al D.Lg. n. 50/16 ed in particolare l’entrata in vigore del D.M. 49/18 ha abrogato le previsioni regolamentari e rinviato le modalità di redazione delle riserve alle previsioni contrattuali.

In altri termini se il D.M. 49 ha avuto il merito di rendere equipollenti le possibilità delle contestazioni ai lavori servizi e forniture l’intervenuta abrogazione delle norme regolamentari in materia di riserve ha creato un pericoloso vuoto normativo.

Con ogni probabilità il Nuovo Regolamento porrà rimedio a tale situazione ripristinando , in buona sostanza quanto previsto dal vecchio regolamento.

La funzione di garanzia della riserva

L’introduzione dello strumento della riserva sottende un principio basilare legato alla necessità di tenere sotto costante controllo l’andamento della spesa pubblica relativamente alla realizzazione dell’opera.

A tale principio si legano due corollari ovvero:

- quello legato alla necessità di avviare immediatamente gli accertamenti sulla fondatezza delle richieste avanzate dall’appaltatore (tramite la comunicazione al RUP e la redazione della relazione riservata);

- quello di assumere tempestivamente gli adempimenti del caso ( proposta di accordo bonario su tutte).

In tale contesto la riserva quindi rappresenta l'unico strumento che l'Appaltatore può e deve utilizzare per far valere le proprie ragioni, svolgendo al contempo un’utile funzione di controllo della spesa oltre che di equilibrio economico-contrattuale.

Posta questa necessaria premessa è consequenziale ritenere improprio l’attuale atteggiamento volto a demonizzare un istituto, quello della riserva, che a ben vedere rappresenta la massima forma di trasparenza operativa nel giusto contraddittorio esecutore- committente.

Se infatti detto contraddittorio deve impedire di pervenire a soluzioni arbitrarie in contrasto con le obbligazioni contrattuali è di tutta evidenza come lo strumento della riserva costituisca l’elemento cardine attraverso il quale affrontare con massima trasparenza e poi risolvere le situazioni di contrasto incidenti sul rapporto sinallagmatico.

L’approccio seguito da molte Direzione dei Lavori di concerto con le imprese di voler contrattare problematiche contrattuali con nuovi prezzi e disapplicazioni di eventuali penali non può ovviamente essere condivisa.

L’opera privata ed ancor più quella pubblica realizzata con fondi pubblici deve richiedere il massimo rigore operativo ed ogni concessione a favore o contro l’esecutore deve pervenire a valle di un processo aderente al dettame normativo e opportunamente codificato: lo strumento della riserva ( in tale accezione deve essere letta anche l’istanza di disapplicazione della penale) rappresenta quindi il fulcro di tale contraddittorio.

Chi vede nella riserva una patologia dell’appalto, nel migliore dei casi, sottovaluta e trascura le patologie insite in una procedura che apparentemente priva di contestazioni risulta , nei fatti, una sorta di compensazione tra le distinte posizioni.

Norme di delimitazione dello strumento delle riserve

Le vicende spesso complesse dell’esecuzione dei lavori possono determinare l’insorgere di controversie tra appaltatore e amministrazione.

Queste possono avere il contenuto più vario.

Possono riguardare l’esattezza delle registrazioni contabili e cioè il rilevamento dei lavori eseguiti, l’applicazione dei prezzi contabili e cioè il rilevamento dei lavori eseguiti, l’applicazione dei prezzi contrattuali ecc…; possono derivare da divergenze tra l’appaltatore e la direzione dei lavori o dal comportamento dell’amministrazione e dell’appaltatore nell’adempimento delle reciproche obbligazioni; possono trarre origine da evenienze imprevedibili connesse al compimento delle opere ed alle tempistiche di realizzazione.

Le controversie tra appaltatore e amministrazione traggono essenzialmente origine dalle c.d. riserve dell’appaltatore e cioè, secondo la terminologia del settore dalle domande di maggiori compensi che l’appaltatore, se non vuole decadere dal relativo diritto ( e pertanto dalla possibilità di far valere in qualsiasi tempo e modo la sua pretesa) è tenuto a formulare nel corso dell’appalto.

La formulazione delle riserve rappresenta un momento estremamente delicato e nevralgico nella vita dell’appalto: dal punto di vista dell’amministrazione per avere tempestiva evidenza della spesa dell’opera, dal punto di vista dell’esecutore per preservare i propri diritti.

Si tratta tuttavia di uno strumento il cui utilizzo deve essere attentamente ponderato: l’abuso rischia di inasprire e compromettere i rapporti tra le parti nonché di indebolire la generale attendibilità delle rivendicazioni dell’impresa.

Non si può ovviamente sottacere la circostanza che spesso tale strumento viene utilizzato per esercitare pressioni sugli Enti al fine di conseguire riconoscimenti economici e per correggere la formulazione di offerte “non pienamente ponderate”.

I fautori di questa prospettazione richiamano le ridotte percentuali con le quali vengono conclusi gli accordi bonari, che limitano nella media riconoscimento dell’ordine del 10-20% delle riserve iscritte in contabilità.

Tale considerazione non costituisce tuttavia una regola generale e non può inficiare la validità di un istituto che è il fulcro della trasparenza dell’appalto e certamente risulta legato a carenze proprie del Committente.

Carenze che si sostanziano della predisposizione di progetti non pienamente esecutivi ovvero non coerenti con le autorizzazioni degli enti preposti.

Sul punto basti pensare che nei contenziosi arbitrali insorti nel 2011 a valle delle riserve iscritte in contabilità la percentuale di soccombenza della P.A. ha raggiunto quota 97,46%.

Le liti sono una delle principali cause della lievitazione dei costi dei lavori pubblici, non stupisce quindi che in una evidente finalità di contenimento della spesa anche la specifica disciplina sia stata interessata dai recenti interventi legislativi volti soprattutto a circoscrivere i limiti ( si pensi alla forbice del 5-15% importo contrattuale -c.1 art. 205 Codice Contratti) ovvero gli ambiti ( sono sottratti dall’accordo bonario le riserve che attengono ad aspetti legati alla verifica e validazione del progetto - c.2 art. 205 Codice Contratti).

Riserva: modalità di apposizione e decadenza del diritto

Va precisato che la definizione di “riserva” nel senso ora detto è impropria; le richieste dell’appaltatore sono infatti domande.

Si parla propriamente di riserva nei casi in cui all’atto della firma del registro di contabilità o di altro documento l’appaltatore non sia in grado di esplicare contestualmente le sue domande; in tal caso egli firma con l’apposizione, accanto alla sottoscrizione della dizione “con riserva” che ha un duplice effetto: in primo luogo, escludere che la sottoscrizione abbia il suo significato tipico che è quello dell’accettazione; in secondo luogo, consentirgli di esplicare la sua domanda nei 15 giorni successivi, così impedendo la decadenza che altrimenti conseguirebbe alla mancata formulazione della stessa. Nel gergo e nella legislazione dei lavori pubblici i due termini “riserva” e “domanda” vengono usati indifferentemente, costituendo generalmente il termine “riserva” sinonimo di domanda.

Nel significato che qui interessa essa è una dichiarazione con la quale una persona compiendo un fatto o un atto intende scongiurare la possibilità che ad esso si attribuisca il valore che altrimenti si darebbe allo stesso.

Più esattamente essa è intesa ad impedire che il fatto o l’atto possa valere o interpretarsi come rinuncia ad un diritto o ad un interesse altrimenti tutelato.

In linea generale, le pretese dell’appaltatore nei confronti dell’amministrazione sono di tre tipi:

- pretese di maggiori corrispettivi rispetto a quelli determinati nella contabilità dei lavori; ciò accade quando l’appaltatore ritenga che siano state contabilizzate quantità di lavori inferiori a quelle realmente eseguite; ovvero quando alle quantità eseguite siano stati applicati prezzi di elenco inferiori a quelli dovuti (es. l’applicazione ad uno scavo in roccia del prezzo più basso stabilito per lo scavo in terra);

- pretese connesse a fatti di forza maggiore che rendono più onerosa la prestazione dell’appaltatore rispetto a quella contrattualmente prevista (es. l’equo compenso per un imprevisto geologico ai sensi dell’art. 1664 comma 2 c.c.);

- pretese di natura risarcitoria in quanto traggono origine da comportamenti illeciti dell’amministrazione (es. una sospensione dei lavori illegittima perché conseguente a negligenze dell’ente appaltante).

Approfondendo la procedura ben più formalistica degli appalti pubblici, l’attività che l’appaltatore deve porre in essere al fine di evitare la decadenza dal suo diritto consiste in una fattispecie risultante da più atti, che anche alla luce del redigendo regolamento possono essere così semplificate:

- iscrizione della domanda (ovvero sottoscrizione con riserva ed esplicazione nei 15 giorni successivi) sul primo atto dell’appalto idoneo a riceverla (es. un verbale di sospensione dei lavori, il libretto delle misure, il verbale di consegna ecc…) coevo o immediatamente successivo al fatto da cui essa trae origine;

- iscrizione della stessa domanda (ovvero anche il tal caso sottoscrizione con riserva e successiva esplicazione) sul registro di contabilità all’atto della sottoscrizione di questo immediatamente successiva al fatto;

- conferma della domanda sul conto finale dei lavori.

Dei tre adempimenti ora detti il secondo e il terzo sono necessari, mentre il primo è solo eventuale; in ogni caso è importante vedere le statuizioni contrattuali.

Può accadere (e spesso accade) che tra il verificarsi del fatto pregiudizievole per l’appaltatore e la sottoscrizione del registro di contabilità immediatamente successiva a quel fatto non abbia luogo nessun altro atto dell’appalto che possa costituire idonea sede della domanda. In questo caso l’appaltatore evita la decadenza con la formulazione della domanda sul registro di contabilità e con la conferma della stessa sul conto finale.

Le ipotesi in cui si verifica la decadenza sono:

- la sottoscrizione senza domanda e senza riserva. In tal caso in luogo di decadenza avvenuta, deve più correttamente parlarsi di avvenuta accettazione dei dati di contabili;

- la mancata sottoscrizione;

- la sottoscrizione con riserva cui non fa seguito, nel termine di 15 giorni , l’esplicazione della stessa e cioè la formulazione della domanda;

- la formulazione tardiva della domanda e cioè non in occasione dello stato di avanzamento immediatamente successivo al fatto;

- la domanda inefficace in quanto priva dei requisiti prescritti e cioè dell’indicazione delle ragioni che ne stanno alla base (causa petendi e petitum)

- la mancata conferma nel conto finale.

Le ipotesi in cui la decadenza viene evitata sono invece due cioè:

- la tempestiva sottoscrizione e contestuale formulazione della domanda completa di causa petendi e petitum e successiva conferma nel conto finale;

- la tempestiva sottoscrizione con riserva esplicazione nei successivi 15 giorni completa di causa petendi e petitum e conferma nel conto finale.

Quanto sopra detto può essere sintetizzato nello schema che segue.

Come già detto il DM 49/18 ha innovato molto la disciplina delle riserve.

Nell’articolo 9 rubricato “Contestazioni e riserve” è precisato che “Il direttore dei lavori, per la gestione delle contestazioni su aspetti tecnici e delle riserve, si attiene alla relativa disciplina prevista dalla stazione appaltante e riportata nel capitolato d'appalto”

L’articolo 9 non specifica, poi, alcun obbligo di comunicazione al Rup delle eventuali contestazioni, affinché quest'ultimo, possa esaminando la questione in contradditorio con l'impresa, tentare di risolvere la controversia, salvo il suo diritto di iscrivere riserva, come prevedeva l'articolo 164, comma 1, del Dpr n. 207/2010.

A ben vedere, inoltre, con il DM 49/18 non si è arrivati ad una deregolamentazione integrale della materia, essendo numerose le previsioni sulle riserve "disseminate" nel testo dello stesso

Tuttavia nel provvedimento al Titolo I e II si parla di riserve in più ambiti e segnatamente:

- all’articolo 3, comma 1 in cui è specificato che “L'esecutore è tenuto ad uniformarsi alle disposizioni contenute negli ordini di servizio, fatta salva la facoltà di iscrivere le proprie riserve”;

- all’articolo 5, comma 9 in cui è specificato che “Nel caso di consegna parziale conseguente alla temporanea indisponibilità delle aree e degli immobili, l'esecutore è tenuto a presentare, a pena di decadenza dalla possibilità di iscrivere riserve per ritardi, un programma di esecuzione dei lavori che preveda la realizzazione prioritaria delle lavorazioni sulle aree e sugli immobili disponibili”;

- all’articolo 8, comma 6 in cui è specificato che “ove l'esecutore non iscriva riserva negli atti contabili, i prezzi si intendono definitivamente accettati”;

- all’articolo 10, comma 4 in cui è specificato che “la diffida proposta ai fini sopra indicati, è condizione necessaria per poter iscrivere riserva all'atto della ripresa dei lavori, qualora l'esecutore intenda far valere l'illegittima maggiore durata della sospensione”;

- all’articolo 10, comma 5 "Le contestazioni dell'esecutore in merito alle sospensioni dei lavori sono iscritte a pena di decadenza nei verbali di sospensione e di ripresa dei lavori, salvo che per le sospensioni inizialmente legittime, per le quali e' sufficiente l'iscrizione nel verbale di ripresa dei lavori."

- all’articolo 14, comma 1, lettera c) in cui è specificato "il registro di contabilita' che contiene le trascrizioni delle annotazioni presenti nei libretti delle misure, nonche' le domande che l'esecutore ritiene di fare e le motivate deduzioni del direttore dei lavori."

- all’articolo 14, comma 1, lettera e) in cui è specificato che “l'esecutore non può iscrivere domande per oggetto o per importo diverse da quelle formulate nel registro di contabilità durante lo svolgimento dei lavori e deve confermare le riserve già iscritte negli atti contabili, per le quali non siano intervenuti la transazione di cui all'articolo 208 del codice o l'accordo bonario di cui all'articolo 205 del codice”;

- all’articolo 17, comma 1, in cui è specificato che “L'esecutore è tenuto ad uniformarsi alle disposizioni contenute negli ordini di servizio, fatta salva la facoltà di iscrivere le proprie riserve secondo quanto previsto all'articolo 21”;

- all’articolo 22, comma 5, lettera b) in cui è specificato che “Se l'esecutore non accetta i nuovi prezzi così determinati e approvati, la stazione appaltante può ingiungergli l'esecuzione delle prestazioni sulla base di detti prezzi; ove l'esecutore non iscriva riserva negli atti contabili, i prezzi si intendono definitivamente accettati

Il DM 49 quindi si limita a inquadrare nelle sue linee generali le fattispecie in cui l’appaltatore può incorrere nella decadenza del diritto e più precisamente:

- mancata presentazione di un programma di esecuzione dei lavori che preveda la realizzazione prioritaria delle lavorazioni sulle aree e sugli immobili disponibili , nel caso di consegna parziale per indisponibilità delle aree e degli immobili;

- mancata apposizione di riserva sul verbale di consegna da quantificare e confermare nel registro di contabilità ai fini della richiesta di pagamento degli importi spettanti per ritardata consegna ;

- mancata iscrizione delle contestazioni circa le sospensioni dei lavori sui verbali di sospensione e ripresa dei lavori ,salvo che per le sospensioni inizialmente legittime , per le quali è sufficiente l'iscrizione nel verbale ripresa lavori.

In altri termini il provvedimento si premura di individuare le fattispecie comportanti la decadenza del diritto a formulare rivendicazioni economiche senza tuttavia specificare e vincolare le modalità ed i termini di iscrizione delle stesse che vengono demandati al Capitolato d’appalto.

Atti sottoposti a firma con riserva

La riserva è quindi, come detto, un atto con sede vincolata.

Essa deve essere formulata negli atti prima detti e non può essere sostituita da equipollenti, quali l’invio di una lettera o di una diffida o il riconoscimento da parte della direzione lavori delle ragioni dell’appaltatore.

Peraltro, la possibilità di formulare la riserva in una sede o in un modo diverso deve ammettersi nei casi un cui il registro di contabilità o gli altri atti non siano nella disponibilità dell’appaltatore per causa a lui non imputabile ovvero quando il registro di contabilità non esista o sia irregolarmente tenuto.

Particolare attenzione deve essere posta laddove il committente intenda adottare la trasmissione della contabilità in formato digitale; al momento non esistono protocolli standardizzati ed occorre poter dare sempre la prova in giudizio dell’avvenuta esplicitazione delle domande nei tempi e nelle forme previste dal contratto.

Vediamo ora quali sono gli atti per i quali occorre formulare riserva.

Secondo la giurisprudenza, l’onere di iscrizione delle riserva è onere di carattere generale, concerne cioè qualsiasi richiesta, da parte dell’appaltatore di ulteriori somme rispetto al corrispettivo contrattuale.

La stessa giurisprudenza, peraltro, esclude dall’onere della formulazione della riserva le seguenti tre categorie di domande:

- le pretese dell’appaltatore che traggono origine da situazioni incidenti sulla stessa vita del contratto, come ad esempio la risoluzione per inadempimento dell’amministrazione, l’azione di annullamento per vizi della volontà o il diritto ai compensi nel caso di recesso dell’amministrazione dal contratto;

- le pretese che traggono origine da fatti illeciti dell’amministrazione aventi con l’esecuzione dell’opera soltanto un rapporto occasionale e che sono perciò, per la stessa, fonte di responsabilità extracontrattuale;

- le pretese che traggono origine da fatti del tutto estranei alla finalità del registro di contabilità di documentazione dell’iter esecutivo dell’opera come per esempio il diritto agli interessi e per i debiti di valore (aventi cioè carattere risarcitorio) la rivalutazione monetaria.

L’onere di iscrizione della riserva infine non sussiste relativamente alle quantità ( e non al prezzo!)dei lavori registrati in contabilità in partita provvisoria (un siffatto onere scatterà soltanto al momento in cui i lavori stessi saranno contabilizzati in via definitiva art. 165 coma 6 reg. oggi art. 190 DPR 207/2010 tutt'ora vigente).

Ne consegue che anche i costi della sicurezza ed i costi della sicurezza COVID 19 debbano essere reclamati nella contabilità, pena la possibile eccezione di decadenza del diritto.

In una prospettiva cautelativa l’appaltatore per la verità deve essere indotto ad eccepire i maggiori costi della sicurezza sin dal primo atto utile, per esempio nella stesura del piano operativo di sicurezza ovvero all’esame dell’addendum al PSC quale piano anti contagio.

In caso di omissione o tardività dell’eccezione che fare? parte della giurisprudenza ritiene non sussistente l’obbligo di formulazione della riserva sui costi della sicurezza trattandosi di materia disciplinata per Legge.

Vediamo ora come deve essere formulata la richiesta.

Le domande dell’appaltatore per evitare la decadenza devono avere contenuto preciso e determinato sia in ordine alle ragioni su cui si fondano sia in ordine alla quantificazione della pretesa.

Circa il primo dei due elementi (causa petendi) è da escludere che l’appaltatore debba giustificare il fondamento giuridico della sua pretesa; è perciò sufficiente che egli esponga i fatti che stanno a fondamento delle sue domande in modo da far comprendere all’amministrazione le ragioni sostanziali che le giustificano.

Pertanto, una domanda contenente l’esposizione di tali elementi di fatto, ma che richiamasse erroneamente l’applicazione di alcune norme giuridiche anziché di altre o che qualificasse la fattispecie con termini giuridici non corretti non potrebbe essere ritenuta inammissibile avendo essa assolto alla sua finalità sostanziale di informazione in ordine al contenuto reale della pretesa.

Quanto al petitum, la domanda deve indicare con precisione il compenso che l’appaltatore richiede; va precisato che è sufficiente l’indicazione della cifra richiesta e non anche l’esposizione dei criteri e dei calcoli alla base della quantificazione.

In ordine al contenuto della conferma nel conto finale, va precisato che essa non necessariamente deve consistere in una ripetizione delle riserve ovvero in una loro nuova esposizione sintetica, essendo sufficiente una manifestazione di volontà anche generica .

Invece non è necessario che le riserve iscritte tempestivamente in occasione di uno stato di avanzamento siano poi ripetute in occasione delle sottoscrizioni del registro di contabilità relative agli stati di avanzamento successivi quando il petitum resta inalterato.

Se invece il petitum subisce incrementi (per es. a causa del prodursi di ulteriori oneri conseguenti ad un imprevisto geologico oppure perché sono nel frattempo aumentate le quantità eseguite) la riserva in occasione degli stati di avanzamento successivi è necessaria ad aggiornare il petitum, poiché in mancanza di essa l’importo che l’appaltatore può pretendere è quello formulato con la riserva precedente verificandosi decadenza per i maggiori importi maturati successivamente.

Vi sono casi in cui la formulazione delle riserve non ha luogo in corso d’opera sul registro di contabilità bensì al termine dei lavori.

Ciò si verifica quando l’appaltatore ritenga lesi i suoi diritti dalle risultanze di tre atti, e cioè il conto finale, il certificato di ultimazione ed il certificato di collaudo.

Il conto finale può in alcuni casi costituire sede idonea per la formulazione, per la prima volta, di riserve e perciò per la proposizione di riserve quando la lesione del diritto dell’appaltatore avviene proprio ad opera del conto finale il quale per es. rispetto all’ultimo stato di avanzamento rettifichi la contabilità in danno dell’appaltatore o comunque vi introduca riduzioni o detrazioni che l’appaltatore ritenga ingiustificate o illegittime.

La riserva può in tal caso a pena di decadenza essere formulata per la prima volta nel conto finale costituendo questo il primo atto dell’appalto idoneo a riceverla.

Ovviamente non vi è ripetizione della riserva sul registro di contabilità, venendo di regola il conto finale compilato successivamente alla chiusura del registro di contabilità.

Il certificato di ultimazione dei lavori può essere sede di riserve nuove quando queste traggono origine dal certificato stesso perché ad es. esso attesti un ritardo rispetto al termine contrattuale di esecuzione che l’appaltatore intende contestare.

Poiché il certificato di ultimazione precede il conto finale l’appaltatore deve confermare la riserva su quest’ultimo secondo le regole generali.

In alcuni casi infine l’appaltatore può avanzare riserve per la prima volta sul certificato di collaudo (art 203 reg. oggi art. 233 del DPR 207/2010 tutt'ora vigente alla luce del dlgs 50/2016).

Si tratta delle domande che traggono origine da asserite irregolarità delle operazioni condotte dal collaudatore ovvero dalla contestazione delle risultanze del collaudo o infine da ritardo nella commissione del certificato di collaudo che abbia prodotto maggiori oneri dell’appaltatore come per esempio quelli di protratta custodia e manutenzione dell’opera, maggior vincolo fideiussioni, ritardato pagamento del saldo, non ultimo l’estensione del periodo di garanzia di cui all’art. 1669 del C.C.

A cura di Ing. Pier Luigi Gianforte

PhD

Specialista in lavori pubblici