Nuovo Regime dei minimi: meno oneri ma tassazione più alta

Per far funzionare qualcosa spesso sono sufficienti buonsenso e onestà intellettuale. Comprendere le necessità e armarsi di buonsenso, nel rispetto della nor...

Per far funzionare qualcosa spesso sono sufficienti buonsenso e

onestà intellettuale. Comprendere le necessità e armarsi di

buonsenso, nel rispetto della normativa, sono concetti che ogni

professionista conosce molto bene. Lo stesso non si può dire di chi

governa questo Paese con un'attenzione e una perizia che lasciano

sbigottiti.

Nonostante il 2014 non sia stato quello della ripresa economica (ha da passa' 'a nuttata), le Partite IVA, almeno quelle aperte a partire dal 31/01/2015 (leggi articolo), non potranno più godere le regime di favore previsto dal D.L. n. 98/2011. Ricordiamo, infatti, che la Legge di Stabilità ha previsto un nuovo regime le cui caratteristiche non incentiveranno nessuno al lavoro autonomo. Il nuovo regime prevede, infatti, un'aliquota sostituiva di Irpef, Ires, Irap e Iva al 15% (contro il 5% del vecchio regime) e paletti più stretti che escluderanno una grossa platea di possibili beneficiari.

Ad ammetterlo è stato lo stesso Premier Matteo Renzi che in un'intervista a Le invasioni barbariche ha definito l'aumento dal 5 al 15% dell'aliquota forfettaria "l'autogol più clamoroso" fatto finora dal governo, continuando "ma ora la recuperiamo". Considerato che le risposte sono state date in occasione di un confronto con alcuni responsabili di Radio Shock, ci si chiede se non sia l'ultimo annuncio shock del Presidente del Consiglio.

Mentre già si pensa alla possibilità di estendere il vecchio regime a tutto il 2015, a fare le pulci al nuovo ci ha pensato la Confederazione Nazionale dell'Artigianato e della Piccola e Media Impresa (CNA) con uno studio dell'Osservatorio i cui risultati non possono essere definiti confortanti per chi decidesse di aderirvi.

"Il nuovo regime dei contribuenti fiscali minimi - ha affermato la CNA - riduce gli oneri amministrativi ma produce un aumento dell'imposizione rispetto alla tassazione ordinaria. Per questo sollecitiamo un immediato intervento correttivo alla Legge di Stabilità, nella quale è contenuta questa riforma, che interessa circa un milione di partite Iva".

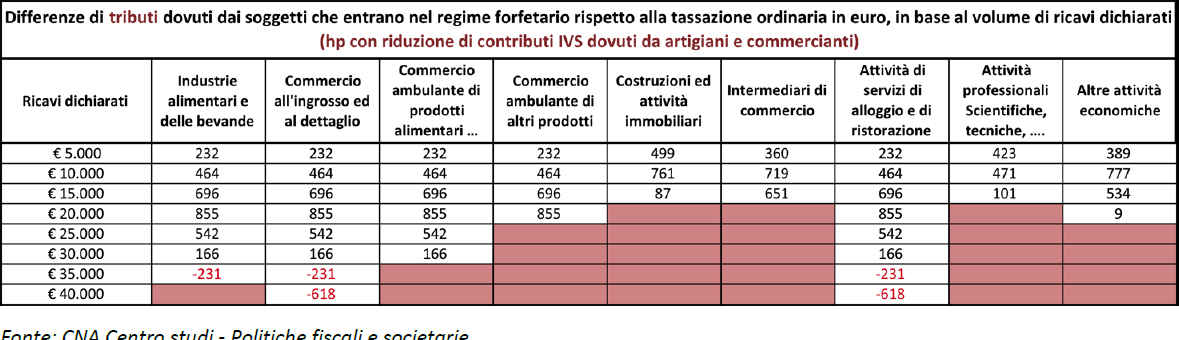

Come rilevato dallo studio dell'Osservatorio CNA, l'applicazione di una tassazione del reddito unica al 15% ed una forfettizzazione dei costi insita nei coefficienti di redditività crea, nella generalità dei casi, un incremento delle imposte rispetto al regime ordinario. In particolare:

Secondo quanto emerge da una prima valutazione di convenienza dell'adesione al nuovo regime, i benefici, in termini di minori imposte dovute, si hanno solo per volumi di ricavi dichiarati nel regime forfetario superiori a 35 mila euro. Al contrario, si registrano significativi risparmi grazie alla possibilità di derogare alle regole ordinarie di determinazione e versamento dei contributi previdenziali sul reddito minimale, sacrificando, tuttavia, le aspettative per una pensione decorosa.

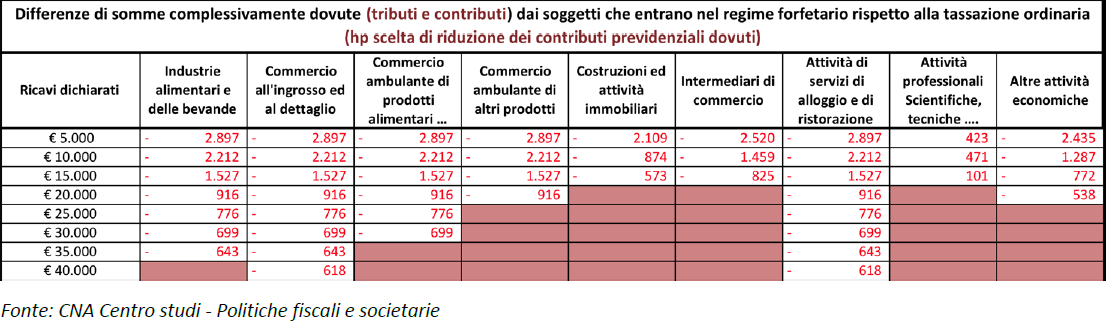

I dati della CNA dimostrano che una parte del beneficio derivante dalla riduzione dei contributi dovuti, risulta comunque decurtata dal conseguente aumento dei tributi. Dunque, l'effetto sulla riduzione della pensione futura derivante dai minori contributi da versare, è più alto del risparmio derivante dai minori versamenti complessivamente dovuti. La differenza, infatti, è vanificata dall'aumento della tassazione.

"Per ottenere vantaggi dal nuovo regime, il piccolo imprenditore deve esercitare la possibilità di ridurre il versamento dei contributi previdenziali - sottolinea il comunicato della CNA - rinunciando così a una parte della pensione futura. Dalla stessa relazione tecnica alla Legge di Stabilità 2015 si rileva, infatti, che i risparmi in materia di contributi sono stimati in circa 700 milioni, mentre l'aggravio d'imposta è previsto in circa 233 milioni".

Allego i dati dell'Osservatorio CNA e mi chiedo: non sarebbe meglio mettere al Governo una brava massaia?

Nonostante il 2014 non sia stato quello della ripresa economica (ha da passa' 'a nuttata), le Partite IVA, almeno quelle aperte a partire dal 31/01/2015 (leggi articolo), non potranno più godere le regime di favore previsto dal D.L. n. 98/2011. Ricordiamo, infatti, che la Legge di Stabilità ha previsto un nuovo regime le cui caratteristiche non incentiveranno nessuno al lavoro autonomo. Il nuovo regime prevede, infatti, un'aliquota sostituiva di Irpef, Ires, Irap e Iva al 15% (contro il 5% del vecchio regime) e paletti più stretti che escluderanno una grossa platea di possibili beneficiari.

Ad ammetterlo è stato lo stesso Premier Matteo Renzi che in un'intervista a Le invasioni barbariche ha definito l'aumento dal 5 al 15% dell'aliquota forfettaria "l'autogol più clamoroso" fatto finora dal governo, continuando "ma ora la recuperiamo". Considerato che le risposte sono state date in occasione di un confronto con alcuni responsabili di Radio Shock, ci si chiede se non sia l'ultimo annuncio shock del Presidente del Consiglio.

Mentre già si pensa alla possibilità di estendere il vecchio regime a tutto il 2015, a fare le pulci al nuovo ci ha pensato la Confederazione Nazionale dell'Artigianato e della Piccola e Media Impresa (CNA) con uno studio dell'Osservatorio i cui risultati non possono essere definiti confortanti per chi decidesse di aderirvi.

"Il nuovo regime dei contribuenti fiscali minimi - ha affermato la CNA - riduce gli oneri amministrativi ma produce un aumento dell'imposizione rispetto alla tassazione ordinaria. Per questo sollecitiamo un immediato intervento correttivo alla Legge di Stabilità, nella quale è contenuta questa riforma, che interessa circa un milione di partite Iva".

Come rilevato dallo studio dell'Osservatorio CNA, l'applicazione di una tassazione del reddito unica al 15% ed una forfettizzazione dei costi insita nei coefficienti di redditività crea, nella generalità dei casi, un incremento delle imposte rispetto al regime ordinario. In particolare:

|

Secondo quanto emerge da una prima valutazione di convenienza dell'adesione al nuovo regime, i benefici, in termini di minori imposte dovute, si hanno solo per volumi di ricavi dichiarati nel regime forfetario superiori a 35 mila euro. Al contrario, si registrano significativi risparmi grazie alla possibilità di derogare alle regole ordinarie di determinazione e versamento dei contributi previdenziali sul reddito minimale, sacrificando, tuttavia, le aspettative per una pensione decorosa.

|

I dati della CNA dimostrano che una parte del beneficio derivante dalla riduzione dei contributi dovuti, risulta comunque decurtata dal conseguente aumento dei tributi. Dunque, l'effetto sulla riduzione della pensione futura derivante dai minori contributi da versare, è più alto del risparmio derivante dai minori versamenti complessivamente dovuti. La differenza, infatti, è vanificata dall'aumento della tassazione.

"Per ottenere vantaggi dal nuovo regime, il piccolo imprenditore deve esercitare la possibilità di ridurre il versamento dei contributi previdenziali - sottolinea il comunicato della CNA - rinunciando così a una parte della pensione futura. Dalla stessa relazione tecnica alla Legge di Stabilità 2015 si rileva, infatti, che i risparmi in materia di contributi sono stimati in circa 700 milioni, mentre l'aggravio d'imposta è previsto in circa 233 milioni".

Allego i dati dell'Osservatorio CNA e mi chiedo: non sarebbe meglio mettere al Governo una brava massaia?

A cura di Gianluca

Oreto - @lucaoreto

© Riproduzione riservata

Tag:

Documenti Allegati

Osservatorio CNA

IL NOTIZIOMETRO