Sismabonus: Agevolazioni per la riduzione del rischio sismico

Nell’ultima guida sulle agevolazioni fiscali per le ristrutturazioni ediliziue pubblicata dall’Agenzia delle Entrate (leggi news), sono trattate, anche, le m...

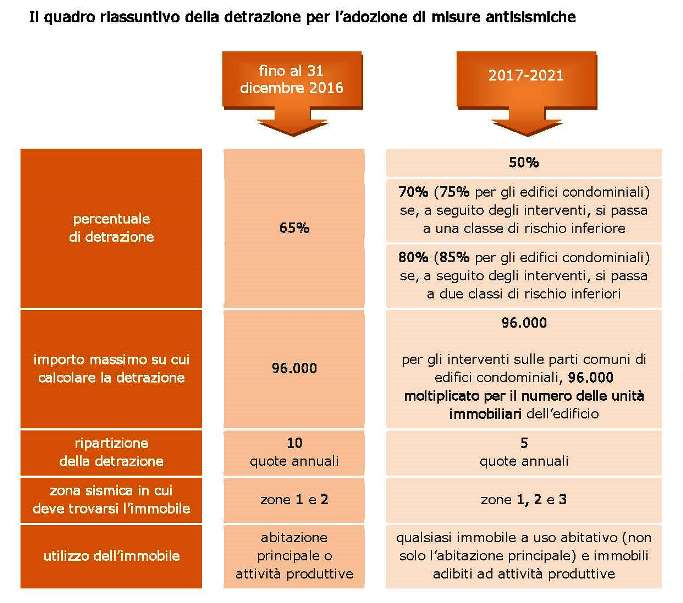

Nell’ultima guida sulle agevolazioni fiscali per le ristrutturazioni ediliziue pubblicata dall’Agenzia delle Entrate (leggi news), sono trattate, anche, le misure antisismiche e riguardo alle nuove detrazioni in vigore dall’1 gennauio 2017 è precisto che la legge di bilancio 2017, oltre a stabilire una proroga delle detrazioni al 31 dicembre 2021, ha introdotto specifiche regole per la concessione delle agevolazioni, prevedendo importi più elevati quando alla realizzazione degli interventi consegua una riduzione del rischio sismico. Inoltre, ha fatto rientrare tra le spese detraibili anche quelle effettuate per la classificazione e la verifica sismica degli immobili.

Tipologia dell’immobile

Anzitutto, l’agevolazione fiscale può essere usufruita per interventi realizzati su tutti gli immobili di tipo abitativo (non soltanto, come in precedenza, su quelli adibiti ad abitazione principale) e su quelli utilizzati per attività produttive. Inoltre, si applica non solo agli edifici che si trovano nelle zone sismiche ad alta pericolosità (zone 1 e 2) ma anche a quelli situati nelle zone a minor rischio (zona sismica 3). Per l’individuazione delle zone sismiche bisogna sempre far riferimento all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003 (pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003).

La misura e la ripartizione della detrazione

Per le spese sostenute dal 1º gennaio 2017 al 31 dicembre 2021, per interventi di adozione di misure antisismiche, le cui procedure di autorizzazione sono state attivate a partire dal 1° gennaio 2017, spetta una detrazione del 50%. La detrazione va calcolata su un ammontare complessivo di 96.000 euro per unità immobiliare per ciascun anno e deve essere ripartita in cinque quote annuali di pari importo, nell’anno in cui sono state sostenute le spese e in quelli successivi. Qualora gli interventi realizzati in ciascun anno consistano nella mera prosecuzione di interventi iniziati in anni precedenti, ai fini del calcolo del limite massimo delle spese ammesse a fruire della detrazione si deve tener conto anche delle spese sostenute negli stessi anni per le quali si è già fruito della detrazione. La detrazione è più elevata nei seguenti casi:

- quando la realizzazione degli interventi produce una riduzione del rischio sismico che determini il passaggio a una classe di rischio inferiore, la detrazione spetta nella misura del 70% della spesa sostenuta

- se dall’intervento deriva il passaggio a due classi di rischio inferiori, la detrazione spetta nella misura dell’80%.

Il decreto del Ministero delle infrastrutture e dei trasporti del 28 febbraio 2017 ha stabilito le linee guida per la classificazione di rischio sismico delle costruzioni e le modalità per l’attestazione, da parte di professionisti abilitati, dell’efficacia degli interventi effettuati.

In particolare, il progettista dell’intervento strutturale deve asseverare (secondo il modello contenuto nell’allegato B del decreto) la classe di rischio dell’edificio prima dei lavori e quella conseguibile dopo l’esecuzione dell’intervento progettato. Il direttore dei lavori e il collaudatore statico, se nominato per legge, dopo l’ultimazione dei lavori e del collaudo, devono attestare la conformità degli interventi eseguiti al progetto depositato.

La detrazione per gli interventi condominiali

Quando gli interventi sono stati realizzati sulle parti comuni di edifici condominiali, le detrazioni dall’imposta sono ancora più elevate. In particolare, spettano nelle seguenti misure:

- 75%, nel caso di passaggio a una classe di rischio inferiore

- 85%, quando si passa a due classi di rischio inferiori.

Le detrazioni si applicano su un ammontare delle spese non superiore a 96.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio.

A cura di Redazione LavoriPubblici.it

Documenti Allegati

Ristrutturazioni edilizie: Le agevolazioni fiscali

IL NOTIZIOMETRO