Da Superbonus 110% a bonus ordinari: cosa succede nel caso di due edifici distanti pochi metri l’uno dall’altro?

In assenza di “parti comuni” si passa ai bonus ordinari, ma i vantaggi fiscali sono comunque notevoli. Un caso pratico

Il Superbonus 110% si applica fino al 31 dicembre 2023 solo nel caso di interventi effettuati nelle “parti comuni” alle unità immobiliari che costituiscono un “condominio”. Serve dunque una doppia condizione: la “condominialità” e la presenza di “parti comuni”. Se ciò non è verificato si passa inevitabilmente ai bonus ordinari.

L’argomento è già stato affrontato, in termini generali, nell’articolo dal titolo “Superbonus 110% in condominio: ok solo se interventi sono su parti comuni”. Ma cosa significa in termini pratici? Quali sono i “numeri” disponibili?

Il caso di studio

Il caso è quello di un complesso immobiliare costituito da due edifici (solo uno riscaldato), distanti pochi metri l’uno dall’altro, di proprietà di due diversi soggetti e aventi in comune una corte esterna, l’impianto elettrico e l’impianto idrico. Si tratta senza dubbio di “parti comuni”, come definite dall’art. 1117 CC, sufficienti per costituire un condominio.

Tuttavia i lavori previsti, di demolizione e ricostruzione del complesso con realizzazione di un unico edificio bifamiliare, non riguardavano se non marginalmente le suddette parti comuni.

Un caso analogo è già stato affrontato dall’Agenzia delle Entrate nell’interpello n. 289 del 23/05/2022.

In tale interpello l’Agenzia delle Entrate ha considerato come due distinte unità immobiliari unifamiliari - e non come “condominio” - il caso di due fabbricati (alloggi “A” e “B”, oltre a relative pertinenze) posti a distanza di circa 1,50 metri l'uno dall'altro, dotati di utenze idriche ed elettriche in comune nonché di un'unica rete fognaria.

Pertanto nel caso in esame non si può accedere al Superbonus 110% in nessuna forma, né ECO110% né SISMA110%, essendo assenti le parti comuni interessate dall’intervento ed essendo anche scaduti i termini per le “unifamiliari”.

Le parti comuni devono essere intese “in senso oggettivo”

Le parti comuni degli edifici sono descritte dall’art. 1117

C.C., in base al quale “Sono oggetto di proprietà comune

dei proprietari delle singole unità immobiliari…: tutte le parti

dell’edificio necessarie all’uso comune, come il suolo su cui sorge

l’edificio, le fondazioni, i muri maestri, i pilastri e le travi

portanti, i tetti e i lastrici solari, le scale, i portoni di

ingresso, i vestiboli, gli anditi, i portici, i cortili e le

facciate”.

Tuttavia, nei bonus edilizi, le parti comuni devono essere intese

in senso oggettivo e non soggettivo. Tale regola è stata sancita,

da ultimo, nella Circolare n. 28/E del 25/07/2022, pag. 16, che

afferma “la locuzione “parti comuni di edificio residenziale”

deve essere considerata in senso oggettivo e non soggettivo e va

riferita, dunque, alle parti comuni a più unità immobiliari e non

alle parti comuni a più possessori (Circolare 11.05.1998 n. 121,

paragrafo 2.6)”.

I bonus minori applicabili

Ai fini fiscali rileva la configurazione ante operam dell’edificio, per cui non importa se al termine dei lavori sarà realizzata un unico fabbricato “bifamiliare”.

Ciò premesso, escluso il Superbonus, l’intervento di demolizione e ricostruzione in esame potrà beneficiare dei bonus “ordinari”, attualmente previsti sino al 31/12/2024, nelle modalità di seguito indicate.

Ecobonus e sismabonus

Sotto il profilo ecobonus “ordinario” (aliquote 50%-65%), solo uno dei due fabbricati risulta riscaldato. Pertanto sarà disponibile un solo massimale.

Infine, anche se l’intervento è classificato (ex art. 3 DPR 380/2001) come “ristrutturazione edilizia”, le spese riferibili ad eventuali ampliamenti non potranno essere agevolate ai fini ecobonus.

Il sismabonus sarà invece applicabile secondo le aliquote “ordinarie” previste per le unifamiliari: 70% in caso di miglioramento di una classe sismica, oppure 80% in caso di miglioramento di due o più classi sismiche.

Trattandosi di due distinte unità strutturali, i due proprietari potranno avvalersi di due massimali.

A differenza dell’ecobonus, ai fini sismabonus sono agevolate anche le spese riferibili ad un eventuale ampliamento.

Altre detrazioni edilizie

Oltre all’ecobonus e al sismabonus saranno disponibili anche altre detrazioni edilizie, ma con alcune limitazioni:

- Fotovoltaico/Accumulo: al di fuori del Superbonus, il massimale è condiviso con il sismabonus e con il bonus ristrutturazione, per cui molto probabilmente, in concreto, il massimale verrà esaurito da tali bonus e non rimarrà massimale disponibile per installare il fotovoltaico.

Sotto il profilo fiscale, potrebbe perciò essere più conveniente, ove possibile, rimandare l’installazione dopo la fine lavori e agevolarla tramite una separata pratica edilizia.

- Bonus ristrutturazione: il massimale è condiviso con il sismabonus, per cui molto probabilmente, in concreto, il massimale verrà esaurito dal sismabonus. Ove dovesse esserci massimale disponibile, si rammenta che ai fini del bonus ristrutturazione è altresì necessario che eventuali cambi di destinazione risultino chiaramente dal titolo edilizio.

Non spetteranno invece il bonus facciate e il bonus 75% per la rimozione delle barriere architettoniche, in quanto trattasi di intervento di demolizione e ricostruzione.

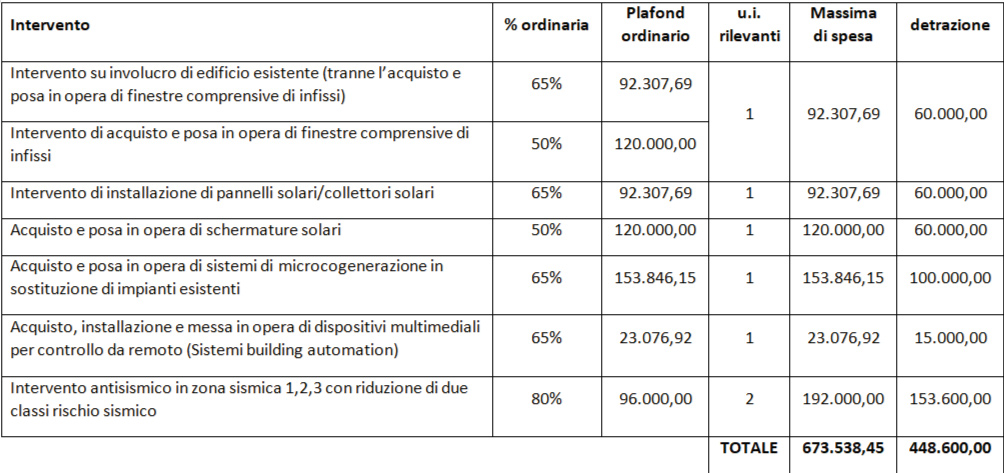

Massimali di spesa agevolata

I massimali di spesa disponibili sono riepilogati nella tabella seguente, che ipotizza alcuni possibili interventi effettuabili nel caso in esame.

Si precisa che tali massimali non sono sufficienti a stimare con esattezza l’effettivo vantaggio fiscale, il quale com’è noto dipende da ulteriori fattori tra cui si segnalano:

- le diverse tipologie di interventi eseguiti e i costi sostenuti per ciascuno di essi;

- il livello di miglioramento sismico raggiunto;

- la verifica della congruità rispetto ai prezzari previsti per legge (prezzario regionale, DEI, ecc…) e ai costi massimi previsti in materia di risparmio energetico dal D.M. 14/02/2022;

- in caso di detrazione diretta la “capienza” fiscale di ciascun contribuente;

- in caso di cessione del credito/sconto in fattura – l’effettiva possibilità di monetizzare il credito;

- il rispetto di tutte le condizioni stabilite dalla Legge e dalla prassi per l’ottenimento dei bonus fiscali.

Si evidenzia ulteriormente che per poter beneficiare congiuntamente di più detrazioni (ad esempio, sismabonus ed ecobonus) è necessario che le spese riferibili a ciascun bonus vengano identificate e contabilizzate distintamente da quelle relative agli altri.

A cura di Cristian Angeli

ingegnere esperto di detrazioni fiscali applicate all’edilizia

www.cristianangeli.it

IL NOTIZIOMETRO