Superbonus 110% e altri bonus edilizi: stretta sulla cessione del credito

La bozza di Decreto Legge Sostegni-ter prevede delle importanti modifiche al nuovo regime di cessione del credito previsto all'art. 121 del Decreto Rilancio

I tasselli del puzzle piano piano si stanno posizionando tutti e quando si parla di superbonus 110% è chiaro che oltre le aspettative dei contribuenti e del Parlamento, è il Governo in carica a dettare le regole del gioco. E se il Governo ha già dato prova del suo poco apprezzamento verso queste detrazioni fiscali, è chiaro che è difficile poter fare pianificazioni a lungo termine.

Il Superbonus 110% dopo il Decreto anti-frode

Sin dal suo insediamento il Premie Mario Draghi parlò di indebitamenti che generano circoli virtuosi e altri che, invece, non porterebbero benefici a lungo termine. Non è un mistero che tra questi il Premier parlava delle detrazioni fiscali del 110% previste all'art. 119 del Decreto Legge n. 34/2020 (Decreto Rilancio).

Dopo le frodi scovate dall'Agenzia delle Entrate è nato il Decreto Legge n. 157/2021 (il Decreto anti-frode) che, modificando il Decreto Rilancio, ha previsto delle ulteriori misure di controllo per chi utilizza i bonus fiscali con le opzioni alternative previste all'art. 121 (sconto in fattura e cessione del credito).

Misure che hanno cambiato in corsa le regole del gioco, creando non poche problematiche a contribuenti, professionisti e imprese.

Il Superbonus 110% dopo la Legge di Bilancio 2022

Con la Legge n. 234/2021 (Legge di Bilancio 2022) arriva un ulteriore tentativo dell'esecutivo di prevedere paletti volti a ridurre le possibilità di accesso al bonus 110%. Ricordiamo che la prima versione della Legge di Bilancio 2022 prevedeva dei limiti di accesso per l'accesso al bonus da parte degli edifici unifamiliari (l'ISEE a 25.000 per l'abitazione principale o la CILA al 30 settembre 2021).

Paletti che furono tolti grazie ad una levata di scudi da parte del Parlamento che alla fine è riuscita ad ottenere una proroga per le unifamiliari al 31 dicembre 2022 ma solo se al 30 giugno 2022 si è riusciti a completare il 30% dell'intervento.

Superbonus 110%: la bozza di Decreto Sostegni-ter

Il Consiglio dei Ministeri di oggi ha approvato il Decreto Legge Sostegni-ter recante "Misure urgenti in materia di sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all'emergenza da COVID-19, nonché per il contenimento degli effetti degli aumenti dei prezzi nel settore elettrico". Un nuovo provvedimento d'urgenza che entrerà in vigore lo stesso giorno della pubblicazione in Gazzetta Ufficiale senza alcun intervento del Parlamento che dovrà convertirlo in legge entro 60 giorni (pena decadenza degli effetti).

In questi 60 giorni, però, il Decreto Sostegni-ter sarà in vigore e non piaceranno senza dubbio le modifiche apportate dall'art. 26 con nuove misure di contrasto alle frodi nel settore delle agevolazioni fiscali ed economiche.

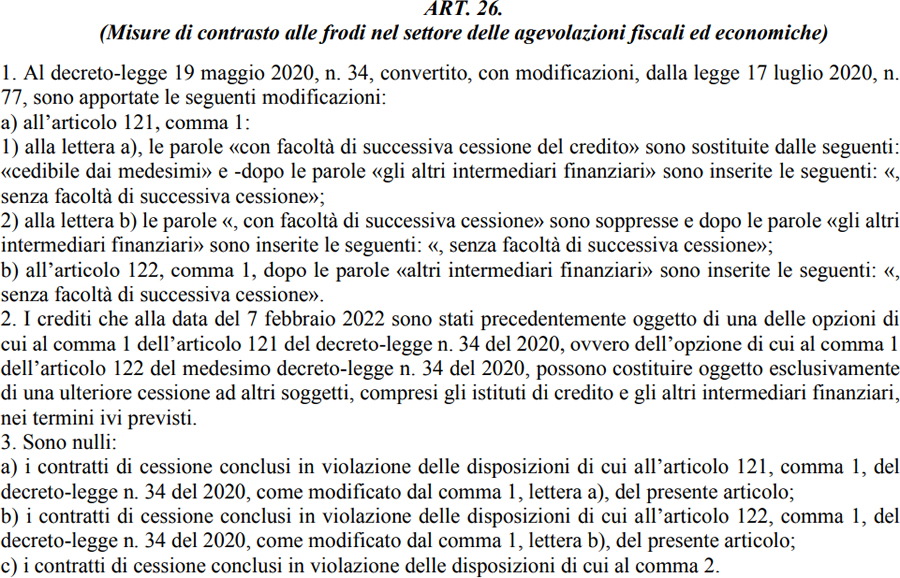

A seguito di queste modifiche viene riscritto chirurgicamente l'art. 121, comma 1 del Decreto Rilancio che diventerà il seguente.

1. I soggetti che sostengono, negli anni 2020, 2021, 2022, 2023

e 2024, spese per gli interventi elencati al comma 2 possono

optare, in luogo dell’utilizzo diretto della detrazione spettante,

alternativamente:

a) per un contributo, sotto forma di sconto sul corrispettivo

dovuto, fino a un importo massimo pari al corrispettivo stesso,

anticipato dai fornitori che hanno effettuato gli interventi e da

questi ultimi recuperato sotto forma di credito d’imposta, di

importo pari alla detrazione spettante, con facoltà di

successiva cessione del credito "cedibile dai

medesimi" ad altri soggetti, compresi gli istituti di credito e

gli altri intermediari finanziari senza facoltà di successiva

cessione;

b) per la cessione di un credito d’imposta di pari

ammontare, con facoltà di successiva

cessione ad altri soggetti, compresi gli istituti di

credito e gli altri intermediari finanziari "senza facoltà di

successiva cessione".

Stop al mercato delle cessioni del credito.

Viene anche previsto che i crediti che alla data del 7 febbraio 2022 sono stati precedentemente oggetto di una delle due opzioni alternative, possono costituire oggetto esclusivamente di una ulteriore cessione ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, nei termini ivi previsti.

Infine, sono nulli i contratti di cessione conclusi in violazione di tali nuove disposizioni.

Disposizioni che valgono sia per il superbonus che per tutte le altre detrazioni fiscali che accedono alle opzioni alternative di cui all'art. 121 del Decreto Rilancio e indicate al comma 2.

IL NOTIZIOMETRO