Superbonus 110% e bonus edilizi: tutti i numeri della cessione del credito

Dalla Commissione Parlamentare di inchiesta sul sistema bancario e finanziario tutti i numeri sulla cessione del superbonus 110% e degli altri bonus edilizi

"Con esplicito riferimento agli approfondimenti svolti in materia di cessione del credito Superbonus 110% e degli altri bonus la Parlamentare di inchiesta sul sistema bancario e finanziario ritiene opportuno riattivare il circuito della cessione di tali crediti fiscali a istituti di credito e intermediari finanziari. Le diverse segnalazioni ricevute confermano la necessità di riattivare il circuito della cessione del credito al sistema bancario e a terzi per scongiurare la chiusura di migliaia di imprese con importanti ricadute occupazionali, di gettito fiscale complessivo prodotto dalla filiera edile e di emersione del lavoro sommerso e di significativi rischi di contenzioso".

Indice degli argomenti

-

La relazione della Commissione Parlamentare di inchiesta sul

sistema bancario e finanziario

- Numero

delle richieste ricevute, annullate, declinate e nette

-

Numero delle richieste nette (in lavorazione, deliberate e

erogate)

-

Valore complessivo della cessione dei crediti fiscali e importi

medi

-

Percentuale di sconto applicata sul valore nominale dei crediti

d’imposta (erogato)

-

Tempi medi per la cessione del credito (dalla ricezione della

richiesta all’effettiva erogazione)

-

Operatività dei singoli intermediari per tipologia di crediti

(erogato)

-

Capienza fiscale complessiva dei crediti acquistati/acquistabili

dalle banche

- Numero e

valore complessivo dei crediti ceduti a terzi

- I possibili rimedi

La relazione della Commissione Parlamentare di inchiesta sul sistema bancario e finanziario

È quanto riportato nelle conclusioni della proposta di relazione definitiva del 13 settembre 2022 sull’attività svolta dalla Commissione Parlamentare di inchiesta sul sistema bancario e finanziario che tra le altre cose ha fornito dei numeri molto interessanti che riguardano il superbonus 110%, gli altri bonus edilizi e il meccanismo delle opzioni alternative alla detrazione fiscale (sconto in fattura e cessione del credito).

Relativamente alla cessione dei crediti derivanti dai bonus fiscali, a giugno 2022, l’Ufficio di Presidenza della Commissione ha deliberato l'acquisizione di alcuni dati e informazioni sulla cessione del credito Superbonus 110% e degli altri bonus a istituti di credito e intermediari finanziari.

Il numero e la consistenza dei crediti circolati restituiscono inequivocabilmente la portata del fenomeno e testimoniano il massiccio ricorso ai predetti strumenti da parte di cittadini e imprese. In particolare, alla data del 31 dicembre 2021, le prime cessioni e gli sconti in fattura comunicati all’Agenzia delle Entrate attraverso l’apposita piattaforma telematica sono stati:

- quasi 4,8 milioni (0,1 milioni nel 2020 e 4,7 milioni nel 2021);

- per un controvalore complessivo di oltre 38,4 miliardi di euro (0,6 miliardi nel 2020 e 37,8 miliardi nel 2021).

In data 24 giugno 2022, è stato, pertanto, inviato un apposito questionario alle 11 banche significant nazionali, Cassa Depositi e Prestiti e le Poste. L’analisi non include i dati forniti da CDP che, pur avendo contribuito all’avvio dello strumento, ha, ad oggi, acquistato crediti fiscali per una quota estremamente residuale di tale mercato, pari a circa l’1% del totale dei crediti acquistati dall’intero sistema di istituti cessionari.

Le risposte concernenti, tra l’altro, il numero delle richieste ricevute, quelle annullate ed erogate, i tassi di sconto applicati nonché le tempistiche registrate sono pervenute alla Commissione nel periodo 11- 28 luglio 2022.

Dopo aver riepilogato la normativa di riferimento e tutti i correttivi, la relazione della Commissione ha dato evidenza alla recente circolare dell'Agenzia delle Entrate n. 23/E/2022 relativa, in particolare, ai profili sulla corretta diligenza, la responsabilità solidale e il concorso nella violazione.

L’indagine di seguito riportata sintetizza l’operatività complessiva dei citati intermediari, nel periodo giugno 2020- giugno 2022, con riferimento alla cessione dei Crediti superbonus 110%, dei Crediti con recupero in 10 anni e dei Crediti con recupero in 5 anni.

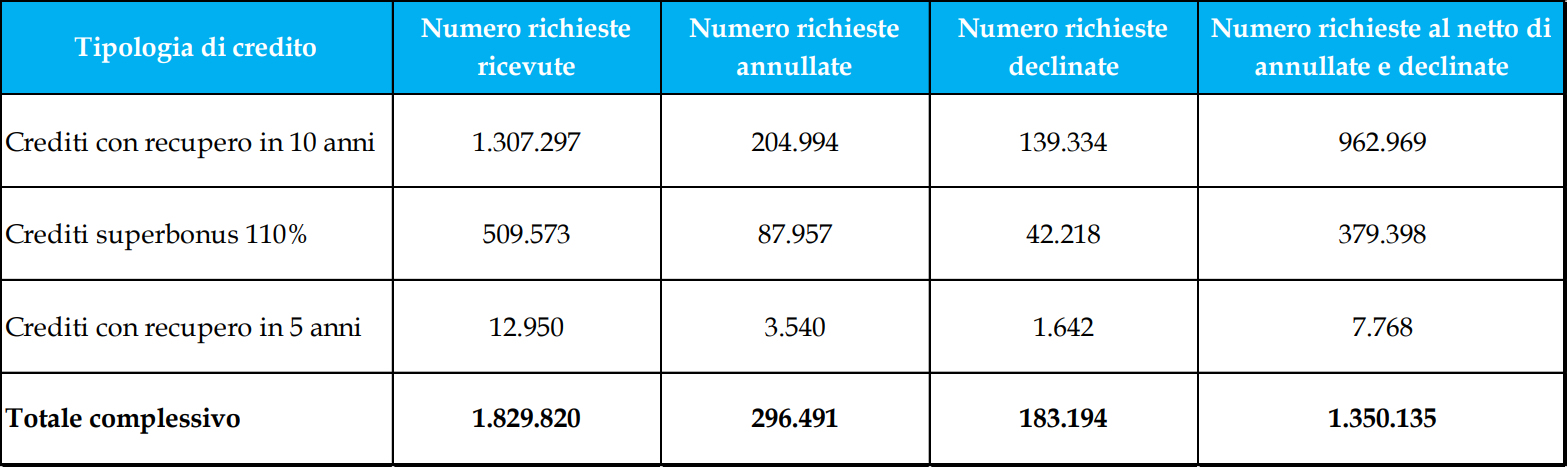

Numero delle richieste ricevute, annullate, declinate e nette

Complessivamente alle banche rientranti nell’indagine sono arrivate 1.829.820 richieste di cessioni di crediti fiscali.

Con riferimento alle diverse tipologie di crediti fiscali dalla suddetta Tabella emerge che:

- il 26% circa delle richieste relative ai crediti con recupero in 10 anni e ai crediti superbonus 110% sono state annullate e declinate;

- il 40% circa delle richieste relative ai crediti con recupero in 5 anni è stata annullata e declinata.

Le richieste nette sono state, pertanto, pari a:

- 962.969 per i crediti con recupero in 10 anni (pari al 71%);

- 379.398 per i crediti superbonus 110% (pari al 28%);

- 7.768 crediti con recupero in 5 anni (pari all’1%).

Le banche rientranti nell’indagine hanno, pertanto, gestito complessive 1.350.135 richieste di cessioni di crediti fiscali (richieste al netto di quelle annullate e declinate).

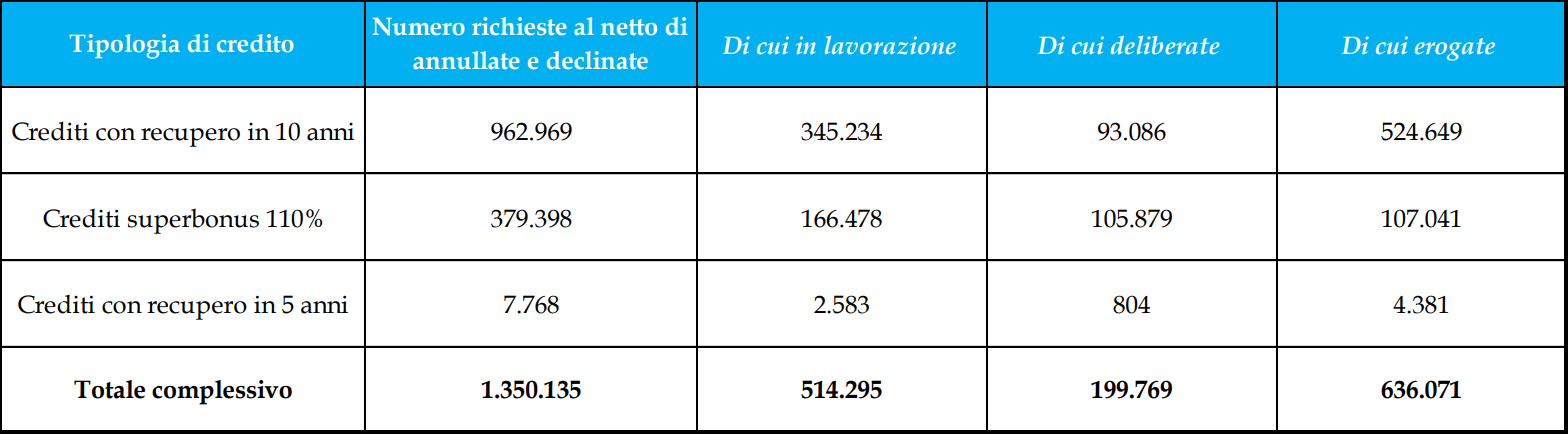

Numero delle richieste nette (in lavorazione, deliberate e erogate)

La Tabella di seguito riportata evidenzia il numero delle richieste nette - ripartite fra quelle in lavorazione, quelle deliberate e quelle erogate (periodo giugno 2020- giugno 2022) e relative alla cessione dei Crediti superbonus 110%, dei Crediti con recupero in 10 anni nonché dei Crediti con recupero in 5 anni.

Il 38% delle richieste (pari a complessive 514.295) sono in fase di lavorazione.

Il 62% delle richieste (pari a 835.840) sono state deliberate o erogate.

In particolare, le richieste erogate (pari al 47% delle richieste) sono state pari a:

- 524.649 per i crediti con recupero in 10 anni (pari all’82%);

- 107.041 per i crediti superbonus 110% (pari al 17%);

- 4.381 per crediti con recupero in 5 anni (pari all’1%).

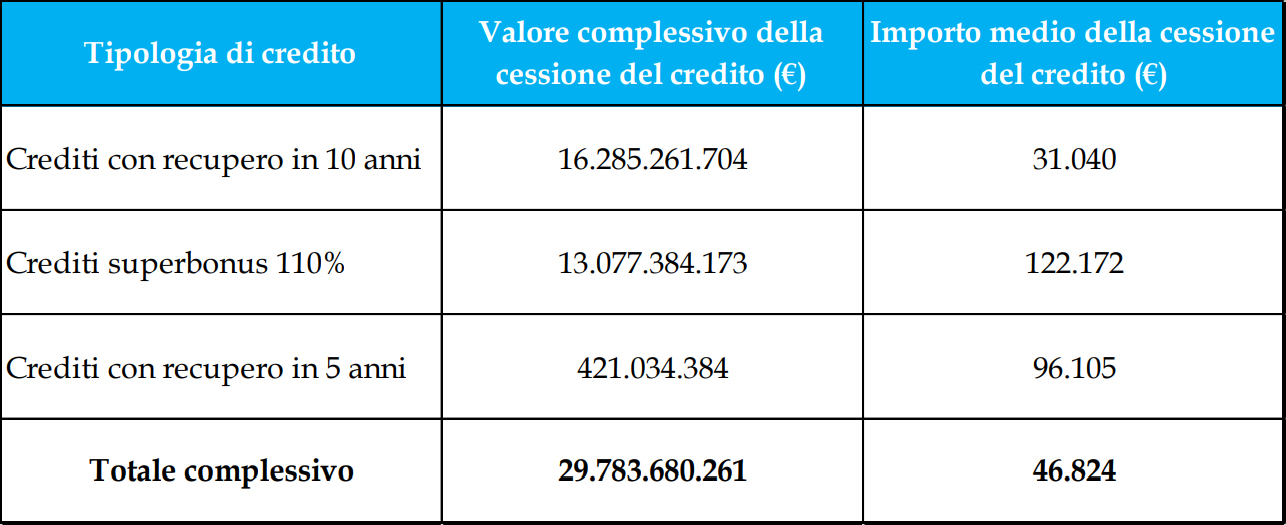

Valore complessivo della cessione dei crediti fiscali e importi medi

Le banche oggetto dell’indagine nel periodo nel periodo giugno 2020 - giugno 2022 hanno accettato cessioni di crediti fiscali per complessivi 29.783.680.261 €. Le richieste erogate per tipologia di crediti fiscali sono state pari a:

- 16.285.261.704 € per i crediti con recupero in 10 anni (pari al 55%);

- 13.077.384.173 € per i crediti superbonus 110% (pari al 44%);

- 421.034.384 € per crediti con recupero in 5 anni (pari all’1%).

Gli importi medi delle cessioni dei crediti sono stati pari a:

- 31.040 € per i crediti con recupero in 10 anni;

- 122.172 € per i crediti superbonus 110%;

- 96.105 € per crediti con recupero in 5 anni.

Di seguito si riporta una tabella di sintesi.

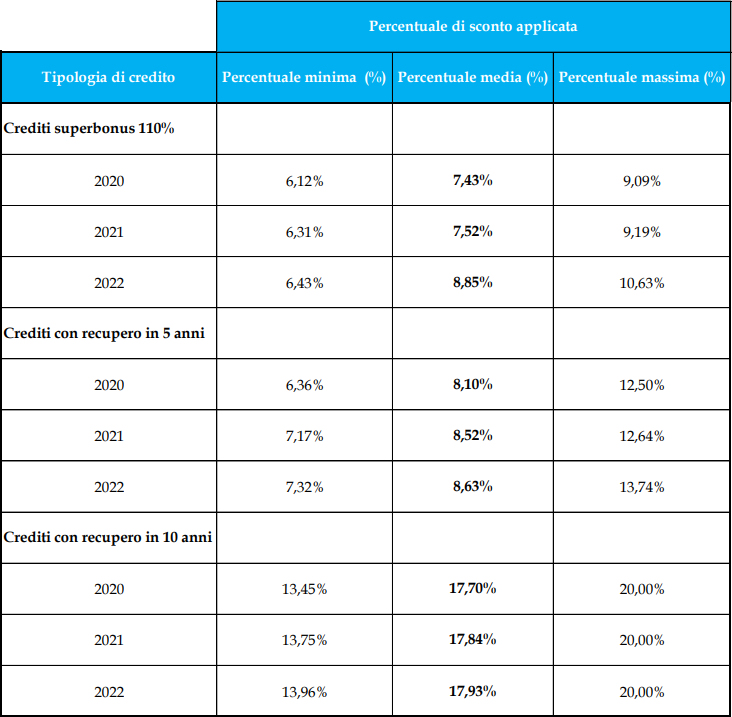

Percentuale di sconto applicata sul valore nominale dei crediti d’imposta (erogato)

Le banche oggetto dell’indagine nel periodo giugno 2020- giugno 2022 hanno applicato un tasso medio di sconto sul valore nominale dei crediti d’imposta pari a:

- 7,93% per i crediti superbonus 110%;

- 8,41% per crediti con recupero in 5 anni;

- 17,82% per i crediti con recupero in 10 anni.

Il costo finanziario delle cessioni e quindi l’applicazione dei tassi di sconto ha tenuto conto della durata dei crediti fiscali (4, 5 o 10 anni). Dai dati trasmessi, emerge che nel biennio considerato, i tassi di sconto applicati alle varie tipologie di crediti fiscali hanno registrato, sebbene in misura non rilevante, un trend crescente.

Il maggior incremento si è registrato con riferimento alle cessioni dei crediti superbonus 110% i cui tassi di sconto sono passati dal valore medio del 7,43% del 2020 a 8,85% del 2022. Di seguito si riporta una tabella di sintesi sull’andamento delle condizioni economiche, applicate nel biennio 2020- 2022, evidenziando per le varie tipologie di crediti fiscali, il tasso di sconto minimo, medio e massimo.

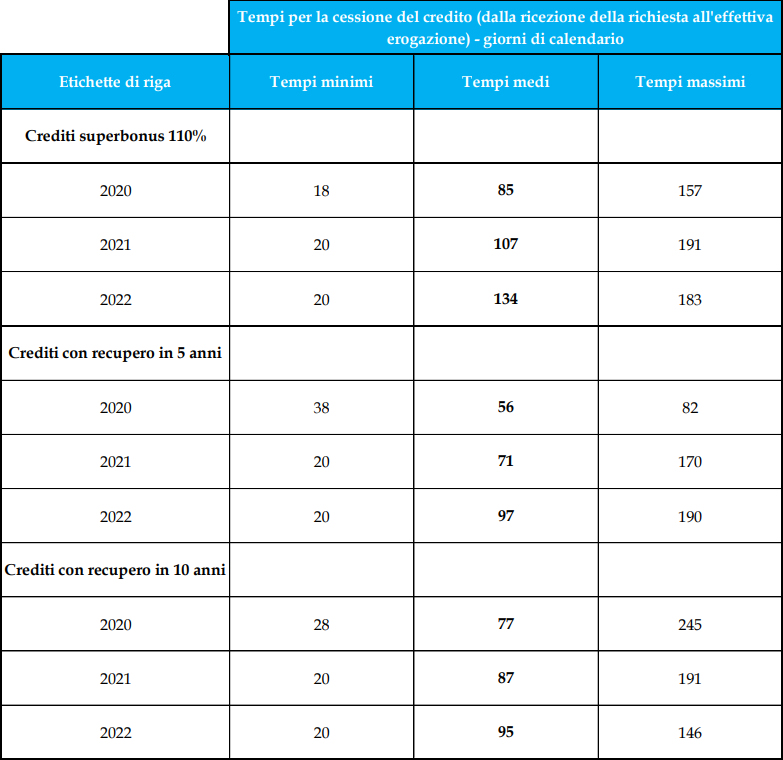

Tempi medi per la cessione del credito (dalla ricezione della richiesta all’effettiva erogazione)

Dal questionario è emerso che le banche oggetto dell’indagine nel periodo giugno 2020- giugno 2022 hanno impiegato (dalla ricezione della richiesta all’effettiva erogazione) un numero medio di giorni di calendario pari a:

- 109 per i crediti superbonus;

- 75 per crediti con recupero in 5 anni;

- 86 per i crediti con recupero in 10 anni.

Dai dati trasmessi, emerge che nel biennio considerato, i giorni di calendario impiegati dalle banche per le varie tipologie di crediti fiscali hanno registrato un trend crescente. In particolare, i maggiori incrementi si sono registrati con riferimento alle cessioni dei:

- crediti con recupero in 5 anni i cui tempi medi sono passati da 56 giorni di calendario nel 2020 a 97 giorni di calendario nel 2022 (+72%);

- crediti superbonus 110% i cui tempi medi sono passati da 85 giorni di calendario nel 2020 a 134 giorni di calendario nel 2022 (+ 58%).

Preoccupanti appaiono poi i tempi massimi registrati che mediamente, per le varie tipologie di crediti, sono prossimi ai 6 mesi.

I numerosi interventi sia a livello normativo sia a livello di prassi applicativa da parte dell’Agenzia delle Entrate nonchè il contrasto giurisprudenziale hanno impattato/rallentato l’operatività degli intermediari.

Si riporta di seguito una Tabella di sintesi sulle tempistiche registrate.

Operatività dei singoli intermediari per tipologia di crediti (erogato)

L’analisi dei dati ha evidenziato un mercato fortemente concentrato. I primi tre intermediari oggetto di analisi coprono il 70% circa delle cessioni dei crediti fiscali.

Di seguito si riporta una tabella di sintesi sull’operatività dei diversi intermediari, nel periodo giugno 2020 - giugno 2022, con riferimento ai crediti con recupero in 10 anni, ai crediti superbonus 110% nonché ai crediti con recupero in 5 anni.

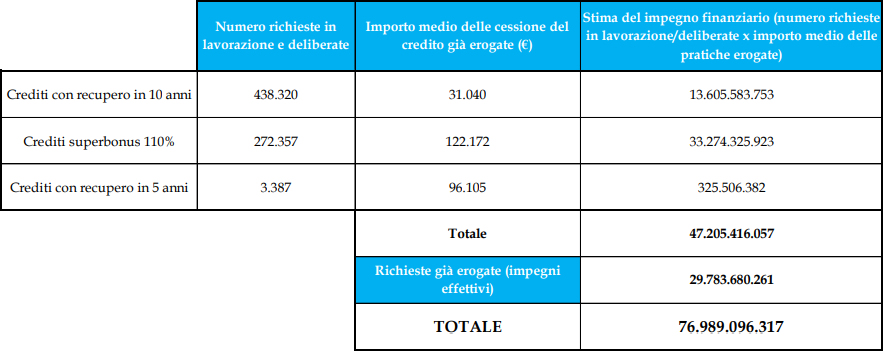

Capienza fiscale complessiva dei crediti acquistati/acquistabili dalle banche

La capienza fiscale complessiva è una grandezza che rappresenta, in linea di principio, l’ammontare complessivo dei versamenti tributari/contributivi che la banca prevede di effettuare in un arco temporale definito e che potenzialmente sono disponibili per la compensazione con i crediti fiscali da “Bonus Edilizi”.

Rappresentando un dato prospettico, tale grandezza è influenzata da molteplici variabili, in larga misura non governabili (modifiche al contesto normativo, modifiche nell’operatività dell’azienda ed eventi societari che incidono sull’entità dei debiti tributari/contributivi), conseguentemente la sua misura è determinata a seguito di un processo di stima improntata a criteri di prudenza, anche per tenere conto dei fattori di variabilità esogeni non governabili e imprevedibili.

Dal questionario inviato è emerso che la capacità fiscale delle banche interessate è, su base annua, complessivamente pari a 16.231.582.747€.

Moltiplicando tale valore annuo per 5 e per 10 si ottiene la capienza fiscale massima “teorica” delle banche oggetto del questionario per un arco temporale di 5 anni (pari a 81.157.913.737€) e di 10 anni (pari a 162.315.827.474 €).

Tale stima “teorica” per un certo arco temporale (nello specifico, 5 e 10 anni), diviene “assorbibile” in funzione della “combinazione” tra le varie tipologie di crediti acquistati, ovvero oggetto di proposta di acquisto, per effetto del diverso profilo temporale previsto per il loro utilizzo in compensazione (4, 5 o 10 anni). In definitiva, nell’arco temporale considerato la capacità fiscale massima effettivamente impegnata assume misure completamente diverse qualora i crediti acquistati siano compensabili esclusivamente in 4 o 5 anni, piuttosto che in 10 anni.

Non sfugge, in concreto, che nell’ipotesi in cui la “domanda” da parte del mercato nei confronti delle banche sia ascrivibile pressoché esclusivamente a crediti di tipo “Superbonus”, una volta consumata la capacità fiscale per il primo quinquennio considerato, la capacità teorica per il secondo quinquennio è destinata a rimanere inutilizzabile, stante il blocco dell’operatività indotto dalla saturazione della capacità fiscale del primo periodo.

Ciò premesso, la capienza fiscale complessiva “stimata” (nello specifico, 5 e 10 anni) rappresenta il plafond massimo stimato relativo a tutte le pratiche di richiesta di cessione crediti (in lavorazione, deliberate ed erogate).

Di seguito si riporta una tabella di sintesi sulla la capienza fiscale complessiva “stimata”.

Passando, invece, all’analisi dei crediti fiscali acquistati (crediti erogati) e potenzialmente acquistabili (pratiche in lavorazione o deliberate) da parte delle banche emerge che, nel biennio 2020-2022, le stesse banche hanno assunto impegni per crediti fiscali pari complessivamente a 76.989.096.317€.

Di seguito si riporta una tabella di sintesi sul processo di stima degli impegni assunti dalle banche con riferimento alle richieste in lavorazione, deliberate e erogate.

Dal confronto della capienza fiscale complessiva “stimata” (nello specifico, a 5 anni e pari complessivamente a 81.157.913.737 €) con la stima degli impegni assunti dalle banche (pratiche in lavorazione, deliberate e erogate e pari complessivamente a 76.989.096.317€) emerge che la capienza fiscale è sostanzialmente interamente impegnata, nell’ipotesi che le pratiche in lavorazioni e deliberate giungano a buon fine e trascurando eventuali operazioni future di cessione a terzi.

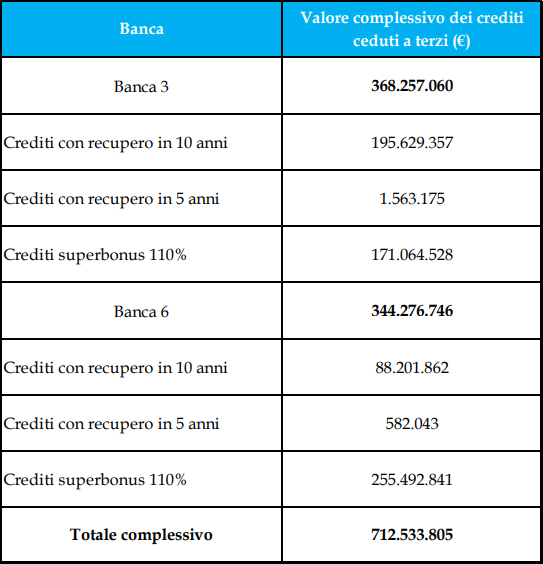

Numero e valore complessivo dei crediti ceduti a terzi

Con riferimento alla possibilità di cedere a terzi i crediti fiscali, dalle risposte ricevute è emerso che, ad oggi, solamente due banche del campione considerato hanno intrapreso tale operatività. In particolare, sono stati ceduti a terzi un valore complessivo di crediti pari a 712.533.805 € (pari al 2,39% del controvalore complessivo dei crediti fiscali acquistati dalle banche oggetto di indagine).

Si riporta di seguito una tabella di sintesi.

I possibili rimedi

Alla luce dei dati su esposti possibili interventi, sia a livello normativo sia a livello di prassi applicativa, potrebbero essere attuati per riattivare il circuito della cessione dei crediti fiscali, quali la possibilità:

- di estendere dagli attuali 4/5 anni a 10 anni il periodo di utilizzo dei crediti superbonus 110%. Tale proroga se, da un lato, può consentire alle banche di recuperare una certa capacità fiscale, dall’altro può tuttavia peggiorare i tassi di sconto applicati dal sistema bancario ai soggetti cedenti (dall’attuale 9% a circa il 18%);

- di limitare la responsabilità solidale in caso di cessioni a terzi in modo da tutelare e incentivare i terzi ad acquistare i crediti fiscali liberando, pertanto, la capacità fiscale finora impiegata dal sistema bancario. In tal modo, di fatto l’eventuale responsabilità solidale verrebbe limitata al primo cessionario, soggetto bancario che ha peraltro svolto le verifiche richieste dalla normativa. Ad oggi, infatti, le cessioni a terzi sono state attivate solamente da due intermediari e hanno riguardato un valore complessivo estremamente basso dei crediti fiscali (712.533.805 di euro, pari al 2,39% del controvalore complessivo). In materia, come già detto, si sono formati due orientamenti giurisprudenziali contrapposti, attualmente al vaglio della Corte di Cassazione. Il pronunciamento della Suprema Corte dovrebbe dirimere la questione offrendo ulteriori elementi di valutazione.

- di responsabilizzare maggiormente il titolare del credito fiscale (il soggetto cedente) attraverso, ad esempio, la riduzione della percentuale del credito fiscale maturato. Con particolare riferimento ai crediti superbonus 110% si potrebbe, ad esempio, ridurre la percentuale dal 110% al 90%. Tale modifica potrebbe, da un lato, rafforzare l’azione di contrasto alle frodi, dall’altro, “calmierare” i prezzi del settore edile impegnando il soggetto cedente a sostenere, tramite capitali privati e personali, parte dei costi di realizzazione delle opere edili. In materia, però occorre rilevare che nell’Audizione dello scorso 10 febbraio 2022 del Direttore dell’Agenzia delle Entrate Avv. Ernesto Maria Ruffini presso il Senato della Repubblica – V Commissione Bilancio sul Decreto-legge 27 gennaio 2022, n. 4 è stato evidenziato che le frodi che hanno riguardato il Superbonus 110% sono state pari al 3% del totale rilevato. Molto significative sono state, invece, le frodi che hanno coinvolto il Bonus facciate (pari al 46% delle frodi) e l’Eco-bonus (pari al 34% delle frodi).

IL NOTIZIOMETRO