Superbonus 110%: più vantaggi se gli interventi sono frazionati

Il Decreto Rilancio prevede un effetto moltiplicatore dei limiti di spesa in caso di edifici plurifamiliari o interventi frazionati. Cosa significa?

Le manovre di risparmio introdotte dalla bozza della Legge di bilancio 2022 hanno inaspettatamente stretto le maglie per l’accesso al Superbonus 110% per alcune tipologie di immobili e per alcune categorie di contribuenti.

Superbonus 110%: vantaggi degli interventi frazionati

Nella lista nera ci sono anzitutto le unità unifamiliari di proprietà di persone fisiche con ISEE superiore a 25.000 euro che, se qualcosa non cambierà in questi giorni, saranno costrette a rinunciare ai lavori o a ridimensionarli visto che, a quanto pare, il 30 giugno 2022 su di esse calerà il sipario. Quella del 30 giugno, infatti, è una scadenza pressoché ingestibile se si considera che gli ordinativi di alcuni materiali (legname, isolanti e infissi in primis) devono essere pianificati con 4 o 5 mesi di anticipo.

I proprietari delle villette singole e degli edifici

plurifamiliari

In molti casi il problema dei proprietari delle villette singole è

che sono arrivati lunghi con i progetti, magari perché i loro

tecnici hanno fatto tutti i passi canonici, dall’accesso agli atti

in poi. Altri invece sono partiti un po' ritardo, dando per

scontata la classica proroga all’italiana.

Gli uni e gli altri sono scontenti del Superbonus che ha

rappresentato, per loro, un’illusione che probabilmente svanirà nel

nulla, tra complicazioni, proroghe e ripensamenti. Conosco molte

famiglie in questa condizione, che ci avevano creduto, e che ora

stanno pensando di rinunciare. Sono dispiaciute.

Tralasciando quei pochi (pochissimi) che hanno iniziato i lavori in

tempo e che li finiranno entro giugno, ci sono poi i

proprietari di edifici plurifamiliari da due a quattro

unità immobiliari e quelli che possiedono unità in

condominio. Per loro tutto sommato le cose vanno meglio,

potendo arrivare col 110% rispettivamente al 31 dicembre 2022 e

2023.

I proprietari “trasformisti”

C’è però un’ulteriore categoria di proprietari di immobili, i

“trasformisti”.

Sono generalmente persone fisiche che possiedono

edifici unifamiliari o plurifamiliari che, perlustrando le pieghe

delle norme e delle circolari in cerca di buone idee, certamente

con l’aiuto di consulenti esperti, hanno scelto di giocare la carta

(lecita e vincente) del frazionamento degli edifici o degli

interventi. Ovviamente per massimizzare i vantaggi

derivanti dagli incentivi fiscali.

So di alcuni che, frazionando, sono già al secondo giro di

Superbonus sullo stesso immobile. Altri che sono riusciti a

bypassare il problema delle scadenze.

Sono i furbetti del Superbonus?

Assolutamente no, i furbetti sono altri, queste sono operazioni del

tutto lecite. La colpa è non farle.

Ad esempio, ormai lo sanno tutti, il singolo proprietario di un

immobile unifamiliare, grande quanto basta, ha la

possibilità di dividerlo in più unità, anche solo in due, oppure in

tre o quattro e magari individuare delle pertinenze. In tal caso si

configura un edificio plurifamiliare “composto”,

che può arrivare col 110% al 31 dicembre 2022 con

“4+m” plafond di spesa, dove 4 è il numero massimo di unità

immobiliari ed “m” il numero di pertinenze.

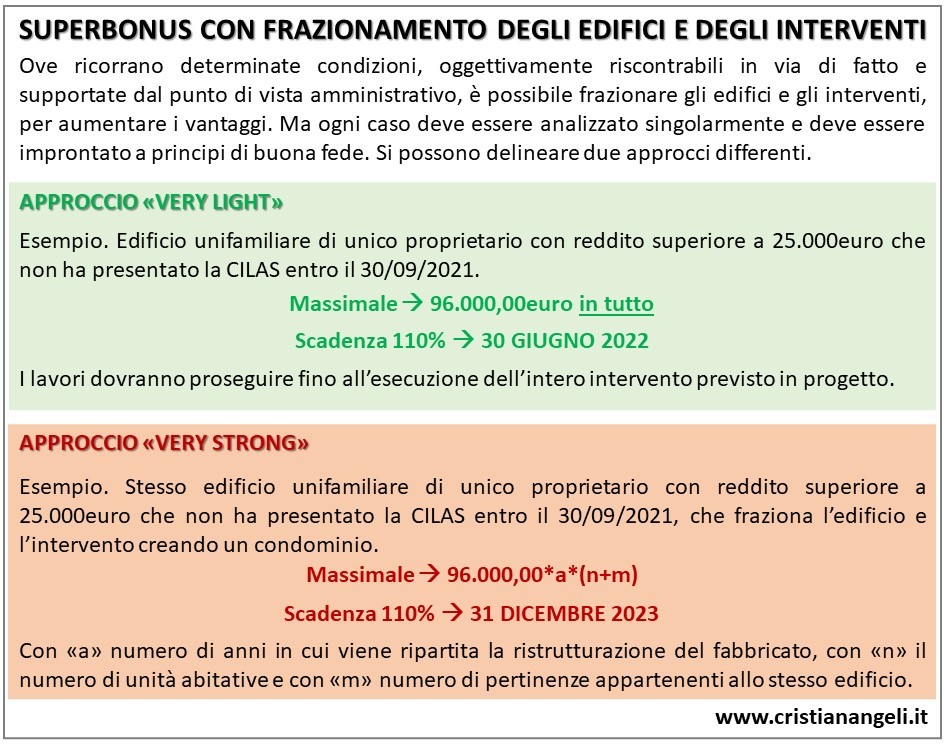

Ma non solo. Lo stesso proprietario, dopo aver fatto questa divisione, può fare di più. Se per qualche motivo ritiene di non riuscire a eseguire il 60% dei lavori entro il 30 giugno 2022 – condicio sine qua non per la proroga a fine anno – sarà libero di donare una delle unità che costituiscono il suo edificio a un figlio o alla moglie, anche solo un magazzino, generando in tal modo un condominio. E allora massimo relax, perché per concludere i lavori (anzi per concludere i pagamenti) ci sarà tempo fino al 31 dicembre 2023 e l’equazione diventa “96.000*(n+m)” con “n” numero di unità immobiliari, anche maggiore di 4, ed “m” numero di pertinenze facenti parte dello stesso edificio.

Il frazionamento degli edifici

Che il frazionamento degli edifici sia lecito è stato scritto

più volte dall’Agenzia delle Entrate con

riferimento agli interventi di recupero del patrimonio edilizio:

“Nel caso di interventi di recupero edilizio che comportino

l’accorpamento di più unità abitative o la suddivisione in più

immobili di un’unica unità abitativa, per la individuazione del

limite di spesa, vanno considerate le unità immobiliari censite in

Catasto all’inizio degli interventi edilizi e non quelle risultanti

alla fine dei lavori”.

Tale concetto, con riferimento al Superbonus, è stato poi

esplicitato nella circolare 30/E/2020 e richiamato

in varie risposte a interpelli, tra cui la n.

791/2021 dell’altro ieri, quindi è una cosa

certa, e molto vantaggiosa. Sicuramente meglio frazionare

l’edificio che fare i lavori (e i progetti) in fretta, col

rischio che vengano male.

Il frazionamento degli interventi

C’è poi la categoria dei proprietari di immobili, trasformisti

pure loro che, anziché il calendario, hanno preso di mira i

massimali, o l’una e l’altra cosa. Mica male come

idea…

In effetti non tutti sanno che, frazionando le opere in

anni diversi, è possibile raddoppiare o, perché no, anche

triplicare (nei casi in cui l’orizzonte temporale arrivi al 2023),

i massimali di spesa concessi dal Superbonus.

È un’operazione lecita, il Fisco la ammette, a condizione che gli

interventi siano “autonomamente configurabili”.

I limiti di spesa dei bonus edilizi, infatti, sono

“annuali e riguardano il singolo immobile” comprese le

pertinenze e sono da riferirsi ai singoli interventi. Lo dice la

circolare n. 17 del 24 aprile 2015, alla risposta 3.2.

È un principio esplicitato anche nelle circolari n.7 del 4 aprile

2017 e n.19 dell'8 luglio 2020, ove si può leggere che

"Nell'ipotesi in cui gli interventi realizzati in ciascun anno

consistano nella mera prosecuzione di lavori iniziati negli anni

precedenti sulla stessa unità immobiliare, ai fini della

determinazione del limite massimo delle spese ammesse in detrazione

occorre tenere conto anche delle spese sostenute negli anni

pregressi. Si ha, quindi, diritto all'agevolazione

solo se la spesa per la quale si è già fruito della relativa

detrazione nell'anno di sostenimento non ha superato il limite

complessivo.

Questo ulteriore vincolo non si applica agli interventi

autonomi, ossia non di mera prosecuzione, fermo restando

che, per gli interventi autonomi effettuati nel medesimo anno sullo

stesso immobile, deve essere rispettato il limite annuale di spesa

ammissibile. L'intervento per essere considerato

autonomamente detraibile, rispetto a quelli

eseguiti in anni precedenti sulla medesima unità immobiliare, deve

essere anche autonomamente certificato dalla documentazione

richiesta dalla normativa edilizia vigente".

In effetti nessuno può obbligare una persona ad eseguire il

miglioramento sismico “totale” del proprio

fabbricato in una volta sola. Può cominciare un anno (ad esempio

nel 2021) con un intervento locale, magari che riguarda le

fondazioni e parte delle pareti

perimetrali, poi può chiudere i lavori e, in un anno

successivo (ad esempio nel 2022), può decidere di aprire una nuova

pratica per eseguire altre opere, come il

rifacimento del tetto e il

rinforzo dei solai interni.

In questo modo il proprietario o il condominio avranno diritto

(nell’ipotesi del Sismabonus) a un massimale pari

a:

- 96.000 euro per il primo intervento locale (fondazioni e pareti lato esterno) per ogni unità immobiliare;

- altri 96.000 euro (sempre per ogni unità immobiliare comprese le pertinenze) per l’intervento sui solai e in copertura.

In pratica l’equazione diventa

“96.000*a*(n+m)”, con n ed m già definiti prima ed

“a” il numero di anni in cui viene organizzata la

ristrutturazione globale del fabbricato.

Tutto ok dal punto di vista fiscale e giuridico, perché i due

interventi non sono la prosecuzione l’uno dell’altro. Tutto ok

anche dal punto di vista tecnico perché entrambi i progetti

determinano un aumento della sicurezza sismica:

gli effetti del primo (l’intervento del 2021) saranno apprezzabili

rispetto allo stato ante, mentre quelli del secondo (svolto nel

2022) determineranno una riduzione del rischio sismico rispetto

allo stato post derivante dal primo intervento.

Il concetto dell’autonoma configurabilità degli interventi edilizi

Importante che non vi sia continuità tra i lavori, quelli

dell’anno successivo non devono essere una mera prosecuzione di

quelli precedenti e quindi devono essere “autonomamente

configurabili”, accompagnati da una nuova

SCIA e una nuova CILAS, con

annessi depositi dei progetti strutturali, della

fine lavori, delle asseverazioni e dei relativi

collaudi. Tanto per intenderci non valgono le

varianti.

Si trova conferma di questo principio, ancor più chiaramente, nella

circolare n.17/2015, ove è scritto che "L'autonoma

configurabilità dell'intervento, è subordinata ad elementi

riscontrabili in via di fatto oltre che, se richiesto,

all'espletamento degli adempimenti amministrativi relativi

all'attività edilizia, come la denuncia di inizio attività ed il

collaudo dell'opera o la dichiarazione di fine lavori. L’intervento

per essere considerato autonomamente detraibile, rispetto a quelli

eseguiti in anni precedenti sulla medesima unità immobiliare, deve

essere anche autonomamente certificato dalla documentazione

richiesta dalla normativa vigente. Ciò premesso, si rileva che

l’art. 16-bis del TUIR non prevede che debba

trascorrere un periodo di tempo minimo tra i diversi

interventi di recupero del patrimonio edilizio per

poter beneficiare nuovamente della detrazione, nel rispetto dei

limiti in precedenza indicati. Quindi, se su un immobile già

oggetto di interventi di recupero edilizio negli anni precedenti,

sia effettuata una nuova ristrutturazione che non

consista nella mera prosecuzione degli interventi già realizzati,

il contribuente potrà avvalersi della detrazione nei limiti in

vigore al momento dei bonifici di pagamento".

Tra l’altro in questi ragionamenti vale il principio di

cassa, ovvero ciò che conta è la data dei pagamenti, che

devono avvenire entro l’anno di riferimento. La chiusura (e

riapertura) dell’iter autorizzativo può avvenire anche

nell’annualità successiva. Anche in due momenti molto

ravvicinati.

L'articolo 16-bis del Tuir infatti non prevede che debba

trascorrere un periodo di tempo minimo tra i diversi interventi di

recupero del patrimonio edilizio per poter beneficiare nuovamente

delle detrazioni fiscali.

La buona fede del contribuente

Tutto vero e, credo, molto interessante. Ma attenzione a non abusare delle possibilità offerte dalla legge. Ancora una volta è doveroso precisare che non esiste una regola generale e che ogni caso va analizzato singolarmente, tenendo conto che per l’amministrazione finanziaria vale sempre il principio per cui il comportamento del contribuente deve essere improntato alla “normale ed usuale diligenza” e deve essere conforme ai canoni “della buona fede”. Quindi, come in effetti dicono le circolari, devono sempre sussistere elementi riscontrabili in via di fatto, oltre che amministrativi.

Un meccanismo di precisione, molto delicato, che richiede particolare competenza nell’inquadramento dell’edificio e delle sue parti, nonché estrema padronanza degli interventi di miglioramento sismico che, anche questo, deve essere sempre riscontrabile con parametri oggettivi.

IL NOTIZIOMETRO