Superbonus 110% e scadenza unifamiliari: il Fisco corregge la super circolare

L'Agenzia delle Entrate ha modificato la sua circolare n. 23/E relativamente alla scadenza di utilizzo del superbonus 110% per gli edifici unifamiliari

Chi ha seguito l'evoluzione (e l'involuzione) normativa delle detrazioni fiscali del 110% (superbonus) ormai non dovrebbe stupirsi di nulla. Il sottoscritto, benché l'abbia studiata e analizzata nel dettaglio quasi quotidianamente, si stupisce ancora soprattutto quando accadono situazioni come quella di oggi.

Superbonus 110% e scadenza unifamiliari

Relativamente all'ambito di applicazione del superbonus 110% ha fatto recentemente discutere (non poco) il mio articolo Superbonus 110% e unifamiliari: attenzione alle date pubblicato il 22 giugno 2022 in cui ponevo il dubbio sulla possibilità di presentazione della CILAS oltre il 30 giugno 2022 e mi auguravo un intervento chiarificatore da parte dell'Agenzia delle Entrate.

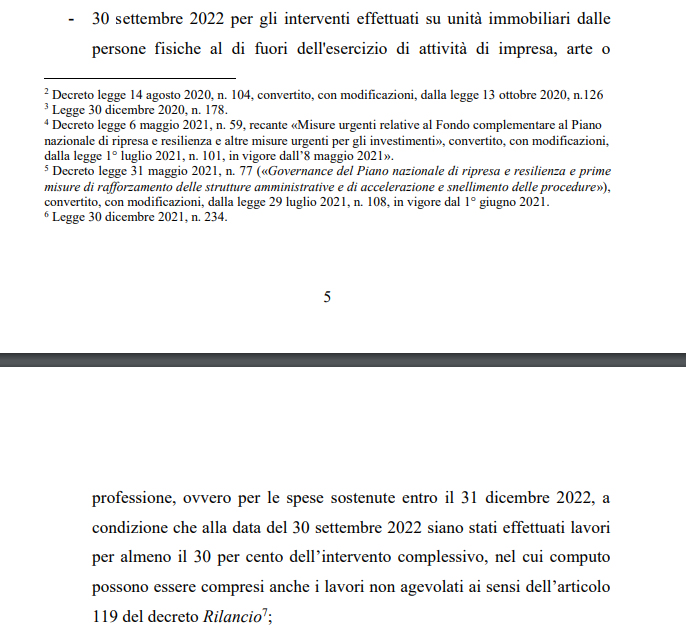

Intervento che è puntualmente arrivato il giorno dopo con la circolare n. 23/E del 23 giugno 2022 in cui l'Agenzia delle Entrate, definendo le scadenze per i vari soggetti beneficiari, scriveva che il Superbonus 110% si applica alle spese sostenute entro il:

30 settembre 2022 per gli interventi effettuati su unità immobiliari dalle persone fisiche al di fuori dell'esercizio di attività di impresa, arte o professione, ovvero per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi dell’articolo 119 del decreto Rilancio.

A questa circolare è seguito il mio nuovo approfondimento Superbonus 110% e unifamiliari: CILAS dopo il 30 giugno 2022? pubblicato il 24 giugno 2022 in cui ammettevo che da una rigorosa analisi normativa si dovrebbe concludere per la scadenza delle CILAS al 30 giugno 2022 ma che da analisi estensiva e, alla luce del chiarimento del Fisco, sarebbe stato possibile presentare anche successivamente con la scadenza fissata per gli edifici unifamiliari al 30 settembre.

Superbonus 110% e scadenza unifamiliari: la modifica che non ti aspetti

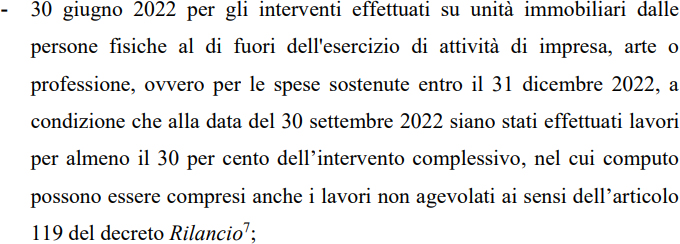

Tutto chiarito e definito? Assolutamente no, perché con un blitz a sorpresa, senza alcuna errata corrige o comunicazione ufficiale, l'Agenzia delle Entrate ha aggiornato proprio la circolare n. 23/E e proprio la parte che parla delle scadenze per i vari soggetti beneficiari, prevedendo che il Superbonus 110% si applica alle spese sostenute entro il:

30 giugno 2022 per gli interventi effettuati su unità immobiliari dalle persone fisiche al di fuori dell'esercizio di attività di impresa, arte o professione, ovvero per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi dell’articolo 119 del decreto Rilancio.

Conclusioni

L'Agenzia delle Entrate, rivedendo la sua posizione iniziale, si è evidentemente resa conto dell'errore dopo la pubblicazione della circolare, sostituendola con una nuova versione da cui si evince che la data di scadenza del superbonus per le unifamiliari resta il 30 giugno 2022.

Se avessero voluto prorogare il superbonus 110% al 30 settembre 2022, avrebbero dovuto formulare il secondo periodo del comma 8-bis, art. 119 del DL 34/2020, come segue:

Per gli interventi effettuati su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione del 110 per cento spetta per le spese sostenute entro il 30 settembre 2022 ovvero per quelle sostenute fino al 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell'intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo.

Cosa molto diversa da quello vigente:

Per gli interventi effettuati su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell'intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo.

IL NOTIZIOMETRO