Superbonus 110% e unifamiliari: spunta una nuova proroga nel Milleproroghe 2023

Presentati nuovi emendamenti alla Legge di conversione del Decreto Legge n. 198/2022 con richieste di proroga per l'utilizzo del Superbonus 110%

Dopo la pubblicazione in Gazzetta Ufficiale della Legge di Bilancio 2023 e della Legge di conversione del Decreto Aiuti-quater, la sensazione era quella di avere un quadro normativo ormai completo relativamente all'utilizzo del Superbonus nelle sue due aliquote previste per il 2023, ovvero 110% e 90%.

Milleproroghe 2023: nuovi emendamenti per il Superbonus

Ma come spesso accaduto in questi oltre 32 mesi dalla pubblicazione del Decreto Legge n. 34/2020 (Decreto Rilancio), ogni provvedimento d'urgenza (il Decreto Legge) ed ogni sua legge di conversione potrebbe essere l'occasione giusta per una nuova modifica.

Ed è quello che potrebbe accadere con la conversione in legge del D.L. n. 198/2022 (Milleproroghe 2023), i cui termini per la presentazione degli emendamenti sono scaduti il 19 gennaio 2023 in Commissioni riunite Affari Costituzionali e Bilancio.

Sono parecchi gli emendamenti presentati che riguardano l'utilizzo delle detrazioni fiscali previste all'art. 119 del Decreto Rilancio. Entriamo nel dettaglio, definendo prima lo "stato dell'arte" relativo ad orizzonte temporale, condizioni ed aliquote.

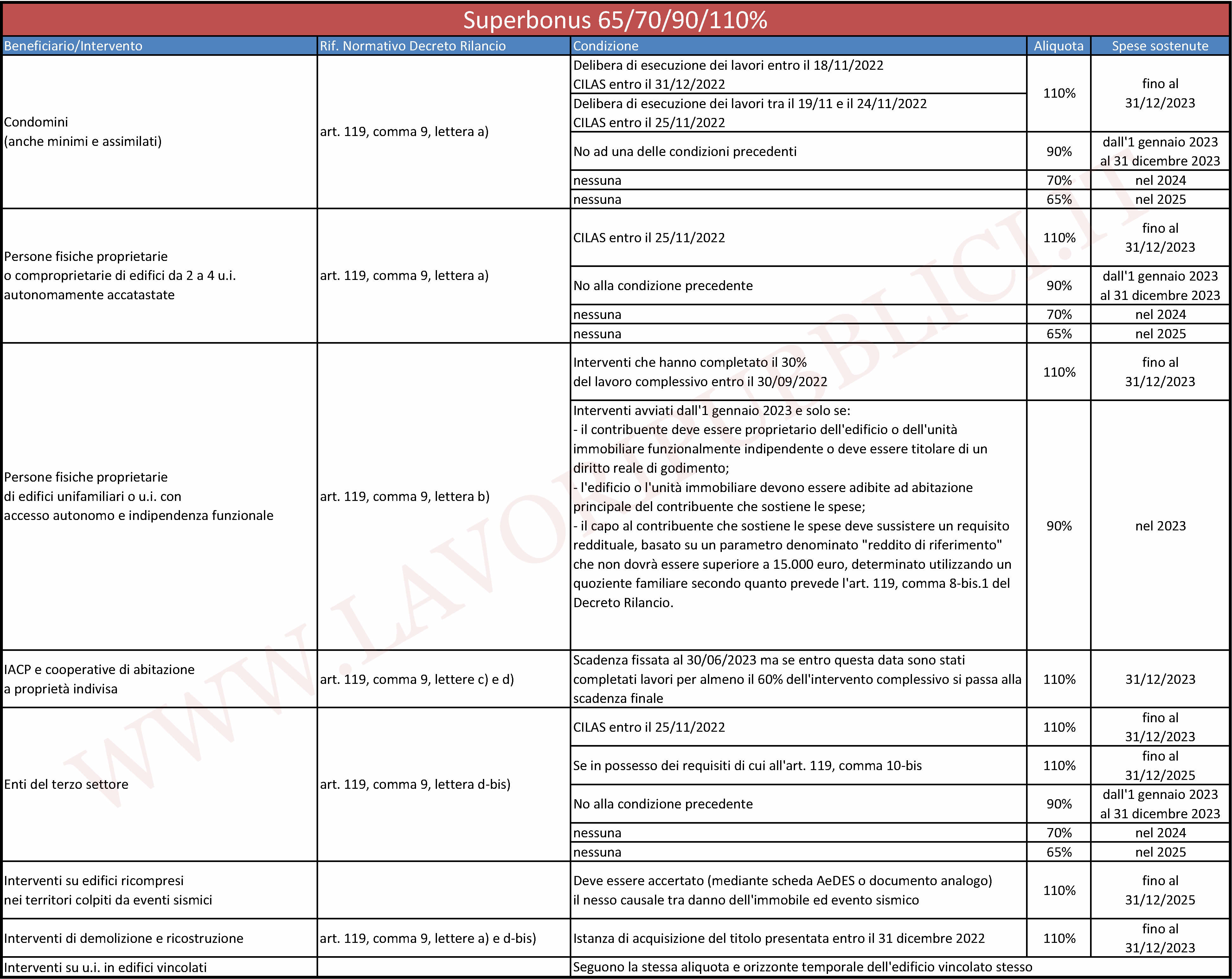

Superbonus: lo stato dell'arte

Per comprendere lo stato dell'arte è necessario prendere in considerazione le ultime modifiche arrivate:

- dall'art. 9 del Decreto Legge 18 novembre 2022, n. 176, convertito con modificazioni dalla Legge 13 gennaio 2023, n. 6

- l'art. 1, comma 894 della Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023).

Alla luce di queste modifiche, è possibile riassumere l'orizzonte temporale e le aliquote di utilizzo del superbonus mediante il seguente quadro sinottico (cliccare sull'immagine per ingrandirla):

Gli emendamenti alla legge di conversione del Milleproroghe

L'emendamento 3.42 (testo 2) chiede una modifica dell'art. 119, comma 8-bis del Decreto Rilancio, sostituendo le parole: "31 marzo 2023" con "30 giugno 2023", e le parole "entro il 30 settembre 2022" con "31 dicembre 2022". Si riferisce chiaramente alle possibilità per le unifamiliari che hanno già raggiunto il 30% entro il 30 settembre 2022 (che verrebbe spostato al 31 dicembre 2022 ma non se ne comprende l'utilità) di utilizzare il superbonus 110% sulle spese sostenute entro il 30 giugno 2023 (anziché 31 marzo 2023).

L'emendamento 3.44 chiede una modifica all'articolo 1, comma 894, della legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023) relativamente alle condizioni di utilizzo del Superbonus 110% per i condomini e gli enti del terzo settore sulle spese sostenute nel 2023. Condizioni che diventerebbero le seguenti:

- agli interventi per i quali, alla data del 31 marzo 2023, risulti effettuata, ai sensi dell'articolo 119, comma 13-ter, del citato decreto-legge n. 34 del 2020, la comunicazione di inizio lavori asseverata (CILA) e, in caso di interventi su edifici condominiali, all'ulteriore condizione che la delibera assembleare che abbia approvato l'esecuzione dei lavori risulti adottata in data antecedente al 31 marzo 2023;

- agli interventi comportanti la demolizione e la ricostruzione degli edifici, per i quali alla medesima data alla data del 31 marzo 2023, risulti presentata l'istanza per l'acquisizione del titolo abilitativo.

L'emendamento 3.45 punterebbe sempre una modifica all'articolo 1, comma 894, della Legge di Bilancio 2023, che diventerebbe il seguente:

Le disposizioni dell’articolo 9, comma 1, lettera a), numero 1), del decreto-legge 18 novembre 2022, n. 176, non si applicano:

a) agli interventi diversi da quelli effettuati dai condomìni

per i quali, alla data del 25 novembre 2022 31

marzo 2023, risulta presentata la comunicazione di

inizio lavori asseverata (CILA), ai sensi dell’articolo 119, comma

13-ter, del decreto-legge 19 maggio 2020, n. 34, convertito, con

modificazioni, dalla legge 17 luglio 2020, n. 77;

b) agli interventi effettuati dai condomìni per i quali la

delibera assembleare che ha approvato l’esecuzione dei lavori

risulta adottata in data antecedente alla data di

entrata in vigore del decreto-legge 18 novembre 2022, n.

176 antecedente alla data del 29 dicembre

2022, sempre che tale data sia attestata, con

apposita dichiarazione sostitutiva dell’atto di notorietà

rilasciata ai sensi dell’articolo 47 del testo unico di cui al

decreto del Presidente della Repubblica 28 dicembre 2000, n. 445,

dall’amministratore del condominio ovvero, nel caso in cui, ai

sensi dell’articolo 1129 del codice civile, non vi sia l’obbligo di

nominare l’amministratore e i condomini non vi abbiano provveduto,

dal condomino che ha presieduto l’assemblea, e a condizione che per

tali interventi, alla data del 31 dicembre

2022 31 marzo 2023, risulti

presentata la CILA, ai sensi dell’articolo 119, comma 13-ter, del

citato decreto-legge n. 34 del 2020;

c) agli interventi effettuati dai condomìni per i

quali la delibera assembleare che ha approvato l’esecuzione dei

lavori risulta adottata in una data compresa tra quella di entrata

in vigore del decreto-legge 18 novembre 2022, n. 176, e il 24

novembre 2022, sempre che tale data sia attestata, con apposita

dichiarazione sostitutiva dell’atto di notorietà rilasciata ai

sensi dell’articolo 47 del testo unico di cui al decreto del

Presidente della Repubblica 28 dicembre 2000, n. 445,

dall’amministratore del condominio ovvero, nel caso in cui, ai

sensi dell’articolo 1129 del codice civile, non vi sia l’obbligo di

nominare l’amministratore e i condomini non vi abbiano provveduto,

dal condomino che ha presieduto l’assemblea, e a condizione che per

tali interventi, alla data del 25 novembre 2022, risulti presentata

la CILA, ai sensi dell’articolo 119, comma 13-ter, del citato

decreto-legge n. 34 del 2020;

d) agli interventi comportanti la demolizione e la ricostruzione

degli edifici, per i quali alla data del 31 dicembre

2022 31 marzo 2023 risulta presentata

l’istanza per l’acquisizione del titolo abilitativo.

L'emendamento 3.71 prevede una modifica dell'art. 119, comma 8-bis, ultimo periodo del Decreto Rilancio, sopprimendo le parole "e dalle cooperative di cui al comma 9, lettera d)," ed inserendo il seguente nuovo periodo:

"Con esclusivo riferimento agli interventi effettuati su unità immobiliari dai soggetti di cui al comma 9, lettera c), per il cui affidamento è necessario ricorrere alle procedure selettive pubbliche di cui al decreto legislativo n. 50 del 2016 e s.m.i., la detrazione spetta anche per le spese sostenute entro il 31 dicembre 2026, nella misura del 110 per cento, a condizione che alla data del 31 dicembre 2023 siano stati pubblicati i relativi bandi. Per gli interventi effettuati dalle cooperative di cui al comma 9, lettera d), la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2026." . Agli oneri derivanti dal presente comma, pari a 70 milioni di euro per ciascuno degli anni 2023, 2024, 2025, 2026 e 2027, a 20 milioni di euro per ciascuno degli anni 2028, 2029, 2030, 2031, 2032 e 2033 e a 10 milioni di euro per il 2034, si provvede mediante corrispondente riduzione del Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del decreto-legge 29 novembre 2004, n. 282, convertito, con modificazioni, dalla legge 27 dicembre 2004, n. 307".

L'emendamento 3.72 chiede di sostituire al comma 8-bis, ultimo periodo, le parole "per i quali alla data del 30 giugno 2023 siano stati effettuati lavori per almeno il 60 per cento dell'intervento complessivo, la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2023" con le seguenti:

"la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2024". Agli oneri derivanti dal presente comma, pari a 100 milioni di euro per ciascuno degli anni 2023, 2024, 2025, 2026 e 2027, a 30 milioni di euro per ciascuno degli anni 2028, 2029, 2030, 2031, 2032 e 2033 e a 10 milioni di euro per il 2034, si provvede mediante corrispondete riduzione del Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del decreto-legge 29 novembre 2004, n. 282, convertito, con modificazioni, dalla legge 27 dicembre 2004, n. 307".

Dello stesso tenore altri emendamenti che riguardano gli interventi realizzati dagli Istituti Autonomi Case Popolari (IACP).

IL NOTIZIOMETRO