Superbonus 2022-2025: beneficiari, aliquote e scadenze

Edifici unifamiliari, condomini, edifici da 2 a 4 unità immobiliari, Onlus, territori colpiti da eventi sismici: tutto sul nuovo superbonus a partire dal 2023

Benché il blocco delle cessioni rischia seriamente di rendere molti bonus edilizi inutilizzabili (almeno da chi non può anticipare le spese e non ha sufficiente capienza fiscale), nel 2023 tante novità riguarderanno l’utilizzo del bonus più chiacchierato degli ultimi anni: il superbonus.

Superbonus: dal 110% al 90%

Un bonus edilizio conosciuto da tutti come “superbonus 110” ma che a partire dalle spese sostenute nel corso del 2023 diventerà “superbonus 90%” per la maggior parte dei soggetti beneficiari.

Le modifiche arrivate dall’art. 9 del Decreto Legge n. 176/2022 (Decreto Aiuti quater) hanno, infatti, previsto una rimodulazione degli incentivi di cui all’art. 119 del Decreto Legge n. 34/2020 (Decreto Rilancio) e l’apertura di una nuova finestra temporale per alcuni soggetti beneficiari la cui scadenza era ormai alle spalle.

Superbonus: per chi l’aliquota al 110%

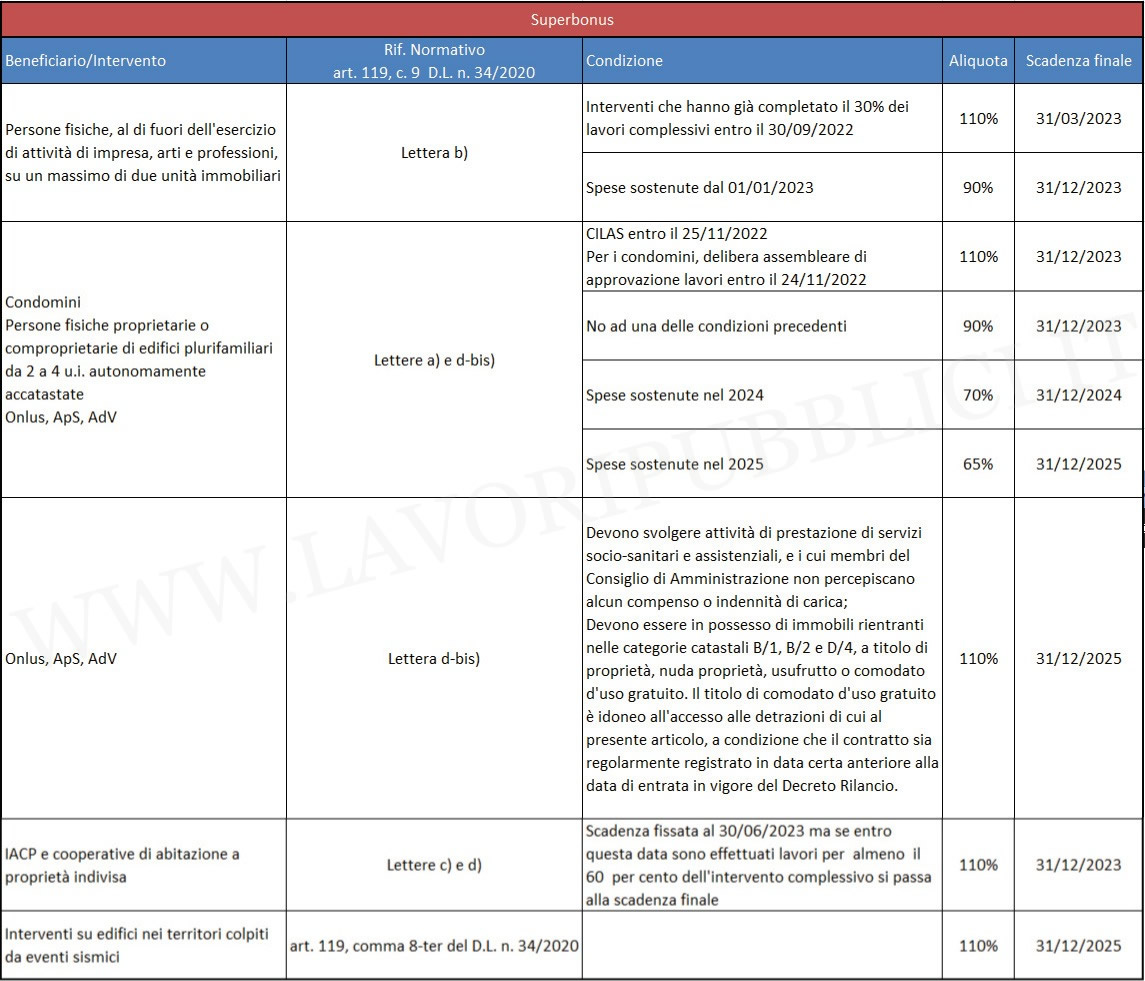

Qualche considerazione meritano i progetti di superbonus in corso. Le spese sostenute fino al 31 dicembre 2022 resteranno al 110% per tutti i soggetti beneficiari ancora in gioco. Nel dettaglio, i soggetti beneficiari che ancora hanno accesso al superbonus 110% sono quelli di cui all’art. 119, comma 9 del Decreto Rilancio:

- lettere a) e d-bis) - condomini, persone fisiche proprietarie o comproprietarie di edifici da 2 a 4 unità immobiliari autonomamente accatastate, Onlus, associazioni di promozione sociale e di volontariato;

- lettera b) - persone fisiche proprietarie di singoli edifici unifamiliari ma con il vincolo che al 30 settembre 2022 hanno già completato il 30% del lavoro complessivo (per questi soggetti il superbonus 110% potrà essere utilizzato sulle spese sostenute fino al 31 marzo 2023);

- lettere c) e d) - Iacp e cooperative a proprietà indivisa, che potranno utilizzare il superbonus 110% fino al 30 giugno 2023 o, se entro questa data è stato completato il 60% dell’intervento, fino al 31 dicembre 2023;

- nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, il superbonus 110% potrà essere utilizzato per le spese sostenute entro il 31 dicembre 2025;

- per i soggetti di cui alla lettera d-bis) in possesso dei requisiti di cui al comma 10-bis, il superbonus 110% potrà essere utilizzato fino al 31 dicembre 2025.

Una importante eccezione per l’utilizzo del superbonus al 110% riguarda i soggetti di cui alla lettera a) e d-bis). Il Decreto Aiuti quater prevede, infatti, che la riduzione dell’aliquota al 90% non si applicherà:

- agli interventi per i quali, alla data del 25 novembre 2022, risulti effettuata, ai sensi dell’articolo 119, comma 13-ter, del citato decreto-legge n. 34 del 2020, la comunicazione di inizio lavori asseverata (CILA) e, in caso di interventi su edifici condominiali, all’ulteriore condizione che la delibera assembleare che abbia approvato l’esecuzione dei lavori risulti adottata in data antecedente al 25 novembre 2022;

- agli interventi comportanti la demolizione e la ricostruzione degli edifici, per i quali alla medesima data del 25 novembre 2022, risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

Superbonus 2023: a chi spetta l’aliquota del 90%

Compreso l’utilizzo del superbonus al 110%, possiamo analizzare quanto prevede il Decreto Aiuti quater con la rimodulazione del bonus al 90%. Il superbonus 90% si potrà utilizzare sulle spese sostenute dall’1 gennaio 2023 al 31 dicembre 2023:

- dai soggetti di cui alle citate lettere a) e d-bis) che non sono riuscite a deliberare o inviare la CILAS entro le date previste;

- dai soggetti di cui alla citata lettera a) in possesso di

3 specifiche condizioni:

- il contribuente deve essere proprietario dell'edificio o dell'unità immobiliare funzionalmente indipendente o deve essere titolare di un diritto reale di godimento;

- l'edificio o l'unità immobiliare devono essere adibite ad abitazione principale del contribuente che sostiene le spese;

- il capo al contribuente che sostiene le spese deve sussistere un requisito reddituale, basato su un parametro denominato "reddito di riferimento" che non dovrà essere superiore a 15.000 euro, determinato utilizzando un quoziente familiare secondo quanto prevede l'art. 119, comma 8-bis.1 del Decreto Rilancio.

Superbonus 2024-2025

Per i soggetti di cui alle lettere a) e d-bis) l’aliquota fiscale diminuirà progressivamente a partire dal 2024:

- 70% per le spese sostenute nel 2024;

- 65% per le spese sostenute nel 2025.

Si ricorda che queste modifiche sono arrivate da un Decreto Legge e che si dovrà attendere la sua conversione per avere un quadro definitivo.

Di seguito il quadro riepilogativo delle scadenze aggiornato al Decreto Legge n. 176/2022.

Scarica il poster delle scadenze.

IL NOTIZIOMETRO