Superbonus, bonus edilizi e cessione del credito: i rilievi dell'UPB

In audizione in Commissione Finanza al Senato, la Presidente dell’Ufficio parlamentare di bilancio (UPB) ha illustrato gli studi sul superbonus e gli altri bonus edilizi

"Il settore delle costruzioni è effettivamente cresciuto in misura marcata nel biennio 2021-22 e di più rispetto a quello degli altri paesi europei, anche se è opportuno considerare che l’edilizia è stata sospinta non soltanto dal comparto residenziale ma anche dalla componente non residenziale e dalle opere pubbliche. Secondo i dati di contabilità nazionale, diffusi ieri, nel biennio scorso il contributo alla crescita del PIL degli investimenti in costruzioni residenziali è stato di due punti percentuali; usando il modello macroeconometrico in uso all’UPB è possibile ricostruire che metà del contributo sarebbe direttamente ascrivibile all’incentivo fiscale".

Indice degli argomenti

Strumenti di incentivazione fiscale: l'audizione dell’Ufficio parlamentare di bilancio (UPB)

Lo ha affermato la Presidente dell’Ufficio parlamentare di bilancio (UPB), Lilia Cavallari, durante l'audizione presso la Commissione Finanze e tesoro del Senato nell’ambito dell’indagine conoscitiva sugli strumenti di incentivazione fiscale, con particolare riferimento ai crediti d’imposta.

Un'audizione che è servita per fare il punto relativamente all'utilizzo delle esenzioni, esclusioni, riduzioni dell’imponibile (deduzioni) o dell’imposta (detrazioni) utilizzate dallo Stato come strumento di incentivazione diverso dal sussidio. Uno strumento che, come chiarito nuovamente, si manifesta come "riduzione delle entrate" diversamente dai sussidi che necessitano di liquidità da ascrivere come "maggiori costi".

Una differenza sostanziale in termini di contabilizzazione e di eventuale aumento del debito pubblico:

- nelle detrazioni fiscali si ha una riduzione delle entrate tributarie e un impatto sul deficit da contabilizzare o al momento in cui si matura il diritto al bonus (crediti pagabili) o negli anni di detrazione (crediti non pagabili);

- nei sussidi lo Stato deve avere liquidità e contabilizzarli come maggiori costi che necessitano di copertura immediata (eventualmente tramite aumento del debito).

Secondo l'UPB, la scelta tra spesa fiscale e sussidio può essere guidata dalla maggiore capacità di targeting dell’una rispetto all’altra, ossia di selezionare e raggiungere i soggetti ritenuti meritori di ricevere il beneficio:

- da un lato, l’agevolazione fiscale non può essere fruita dai soggetti incapienti o senza reddito (tutte le spese fiscali scontano il problema della capienza fiscale);

- dall’altro, nel caso del riconoscimento di un trasferimento monetario non è detto che il potenziale beneficiario ne faccia effettivamente richiesta (tasso di adesione alla misura o take up inferiore a 100).

Le criticità

Dopo una lunga analisi, la relazione dell'UPB rileva che tra le maggiori criticità relative all'utilizzo combinato del Superbonus e del meccanismo di cessione del credito vi è la poco "selettività" sia rispetto all’oggetto dell’incentivazione sia dei beneficiari.

Solo un’analisi puntuale dei risultati conseguiti dal Superbonus in termini di risparmio energetico potrebbe consentire di orientare gli incentivi verso gli interventi più efficienti in termini di rapporto costi/benefici. Viene, inoltre, istillato il dubbio che in una prospettiva di razionalizzazione delle spese fiscali, andrebbe valutato se una misura selettiva di incentivazione del risparmio energetico possa risultare più efficiente ed efficace se erogata attraverso un programma di spesa.

I controlli

Diversamente dai sussidi (che necessitano di maggiori controlli ex ante e, quindi, più tempo per istruire le pratiche), le spese fiscali hanno il vantaggio di una maggiore automaticità e flessibilità sia strutturale sia operativa. Con le spese fiscali, una volta definiti i criteri di accesso, il beneficio è automatico e non necessita dell’intermediazione della amministrazione nella fase di erogazione.

A fronte di questa maggiore e più rapida fruibilità per il contribuente, tuttavia, l’agevolazione fiscale, data l’assenza di controlli ex ante da parte dell’amministrazione, richiede un maggiore controllo ex post da parte della stessa per verificare eventuali errori e abusi.

In generale, conferma l'UPB, la valutazione ex post degli incentivi è fondamentale:

- in primo luogo, per comprendere se le risorse collettive effettivamente impiegate nella specifica misura rispecchiano le stime iniziali della perdita di gettito attesa;

- in secondo luogo, per valutare l’efficacia della misura rispetto agli obiettivi perseguiti.

Con riferimento al primo aspetto, il monitoraggio e la quantificazione ex post assumono rilevanza sotto il profilo sia della tenuta dei conti pubblici sia per l’aggiornamento degli andamenti tendenziali di agevolazioni già esistenti e per migliorare l’attività di quantificazione delle nuove misure.

Le agevolazioni edilizie

Molto interessante è la parte della memoria depositata che si occupa delle agevolazioni fiscali in edilizia, riepilogando le politiche che si sono susseguite dal 1998, anno di nascita della prima forma di bonus, fino ai nostri giorni con le diverse formule di incentivazione degli interventi finalizzati al risparmio energetico e la riduzione del rischio sismico.

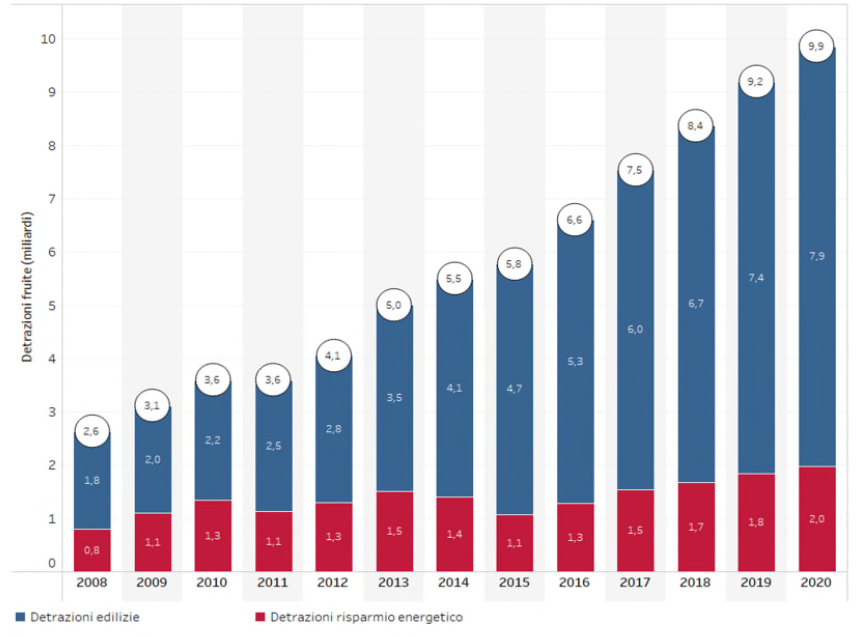

Di seguito l'andamento delle detrazioni per spese di ristrutturazione edilizia e di riqualificazione energetica, elaborate dal Dipartimento delle Finanze sulle dichiarazioni dei redditi delle persone fisiche.

L'UPB evidenzia che con l'art. 121 del D.L. n. 34/2020 (Decreto Rilancio) e con le modalità alternative alla detrazione diretta, sono stati superati i problemi che limitano la possibilità di fruire dell’agevolazione a quei contribuenti con vincoli di liquidità nel finanziare l’intero importo dei lavori e con un reddito imponibile non sufficientemente elevato per godere della detrazione (incapienza fiscale).

Il boom degli interventi

L'analisi dell'UPB conferma che sull'esplosione del numero di interventi di superbonus ha fortemente inciso lo snellimento dell'iter amministrativo dovuto all'introduzione della CILAS con il D.L. n. 77/2021 (e della nuova versione dell'art. 119, comma 13-ter del Decreto Rilancio, aggiungiamo noi).

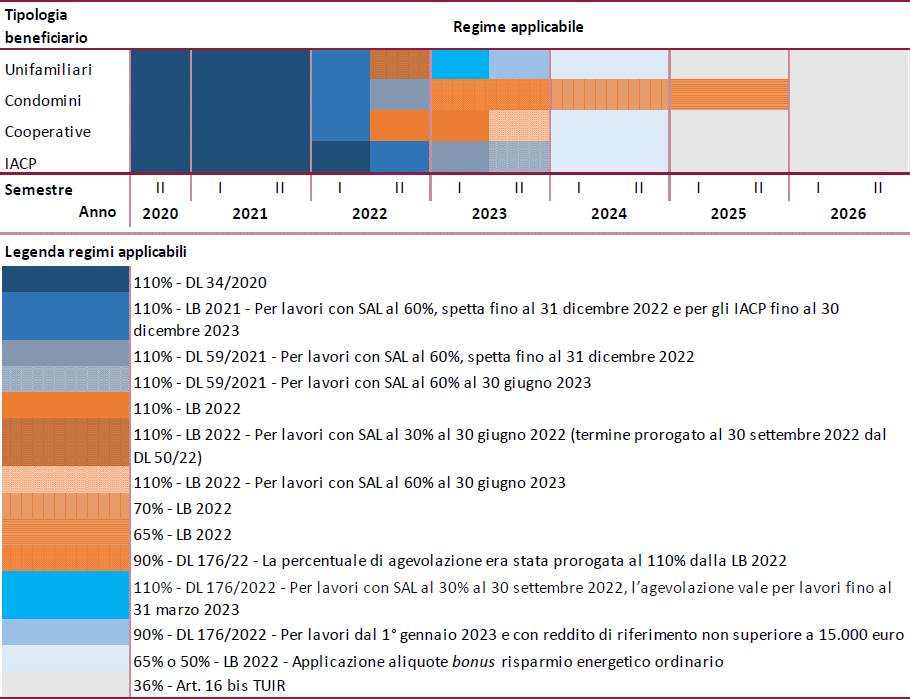

Molto interessante è la tabella riepilogativa dell'evoluzione del quadro normativo per singolo soggetto beneficiario.

L'elemento che, però, ha più inciso sull'evoluzione degli investimenti sarebbe stato il meccanismo di cessione che ha reso illimitato l'utilizzo dei bonus ma sul quale si è commesso l'errore di non essere accompagnato dai stessi meccanismi di controllo previsti per il superbonus. "L’ampliamento della cessione del credito anche per le altre tipologie di intervento non è stata accompagnata dall’estensione anche di taluni meccanismi di controllo per limitare il rischio di frodi, l’incentivo all’applicazione di prezzi non congrui e, infine, un utilizzo inefficiente delle risorse indotto dall’innalzamento delle aliquote di agevolazione e dall’assenza di tetti massimi per intervento. Parte di questi meccanismi potrebbe aver contribuito al significativo incremento degli investimenti non solo per il Superbonus ma anche per le altre tipologie di lavori edilizi soprattutto a partire dal 2021".

L'utilizzo del Superbonus 110%

Significativi sono i numeri sviluppati. "A fronte di una stima iniziale di quasi 10 miliardi l’anno di investimenti finalizzati all’efficientamento energetico, i lavori agevolati (ammessi a detrazione) hanno raggiunto al 31 gennaio 2023 – secondo i dati di monitoraggio diffusi dall’Enea – 65,2 miliardi complessivi, di cui circa 50 miliardi relativi a lavori realizzati; a questi corrispondono detrazioni/crediti di imposta per quasi 72 miliardi".

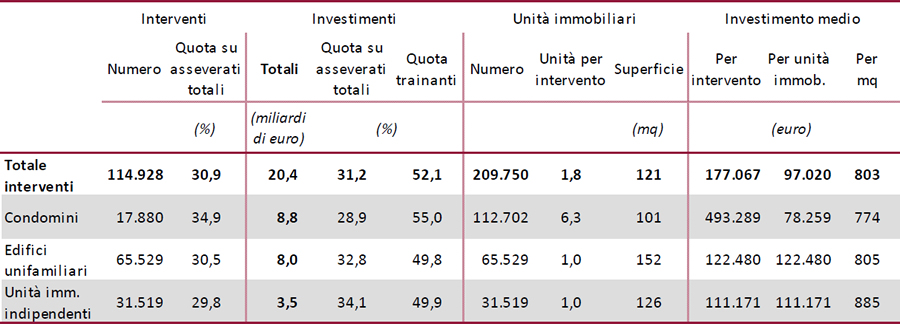

Qui parte una disamina sugli interventi realizzati (cantieri conclusi) che ha condotto alla fine del 2022 a 114.928 interventi sui quali sono stati forniti i seguenti dati di riepilogo:

Gli effetti dei bonus edilizi

Come rileva lo studio dell'UPB, nel complesso, la spesa per agevolazioni edilizie (compresi bonus facciate, ristrutturazioni, ecc.) è destinata a superare l’importo di 110 miliardi considerato nelle ultime previsioni ufficiali del conto economico delle Amministrazioni pubbliche che risalgono alla NADEF dello scorso autunno. L’entità della spesa ha portato alla decisione di anticipare parte della riduzione dell’aliquota di detrazione già dal 2023, portandola al 90 per cento con la legge di bilancio per il 2023.

Più difficili da valutare sono gli effetti che l’intervento ha avuto sull’economia italiana. Nello scorso biennio il settore delle costruzioni è cresciuto a ritmi molto marcati, superiori a quelli registrati dagli altri maggiori paesi europei. Tuttavia, va osservato che l’espansione dell’attività nell’edilizia è ascrivibile solo in parte agli investimenti in abitazioni, in quanto è risultata molto pronunciata anche l’accumulazione di costruzioni non residenziali e in opere pubbliche che non hanno beneficiato di alcun incentivo. Secondo i dati di contabilità nazionale, gli investimenti residenziali nel complesso del biennio 2021-22 sono cresciuti di circa 43 miliardi, un valore molto elevato rispetto alle dinamiche storiche ma inferiore a quello del complesso delle agevolazioni edilizie nello stesso biennio (in particolare, il Superbonus, il bonus facciate e l’incentivo alle ristrutturazioni edilizie); questo apre interrogativi sul possibile spiazzamento che l’investimento in efficientamento energetico agevolato ha operato rispetto ad altri interventi non incentivati. Secondo i dati Istat, nel biennio scorso il contributo alla crescita del PIL degli investimenti in costruzioni residenziali è stato di due punti percentuali; usando il modello macroeconometrico in uso all’UPB è possibile ricostruire che metà del contributo sarebbe direttamente ascrivibile all’incentivo fiscale.

In definitiva, l’insieme dei crediti di imposta connessi con i bonus edilizi, con gli incentivi agli investimenti delle imprese e con le misure emergenziali stanno mettendo a dura prova la capacità del loro assorbimento da parte del sistema. Le compensazioni dei crediti sono passate da 8,4 miliardi del 2019 a 30 nel 2022 e sono destinate ad aumentare ancora per raggiungere, allo stato attuale, un picco nel 2024. In particolare, dai dati delle compensazioni dei primi due mesi del 2023 emergono chiari segnali di un incremento significativo dei crediti edilizi rispetto al corrispondente periodo dell’anno precedente e una sensibile riduzione della quota dei crediti compensata dalle banche e dai servizi postali (dal 79,9 per cento al 59,1) a fronte di un aumento di quella delle imprese delle costruzioni e della filiera dell’edilizia (che raddoppia la propria quota al 17,2 per cento) e delle altre imprese del settore finanziario e immobiliare (dall’8,2 al 9,5 per cento) e, soprattutto, delle imprese di altri settori non coinvolti direttamente nell’esecuzione dei lavori e non appartenenti al sistema finanziario (che passano dal 3 al 14,2 per cento).

Le disposizioni contenute nel DL 11/2023, prevedendo l’eliminazione della possibilità di beneficiare delle agevolazioni edilizie mediante sconto in fattura e cessione del credito di imposta a terzi, pongono fine, tranne nei casi di adempimento già assolto di alcuni obblighi documentali, all’accumulazione di nuovi crediti.

Concludendo, secondo l'UPB, a fronte di misure fiscali che assorbono importi sempre più rilevanti sarebbe opportuno introdurre in maniera sistematica nelle procedure di bilancio una loro valutazione ex post, da un lato, per valutare se le diverse misure sono risultate efficaci rispetto agli obiettivi perseguiti ed eventualmente poterle riorientare e, dall’altro, per verificare che le risorse collettive effettivamente impiegate non superino le stime iniziali della perdita di gettito attesa. Il monitoraggio e la quantificazione ex post assumono rilevanza sotto il profilo sia della tenuta dei conti pubblici sia per l’aggiornamento degli andamenti tendenziali di agevolazioni già esistenti e per migliorare l’attività di quantificazione delle nuove misure.

Le tendenze recenti del settore delle costruzioni

Il report dell'UPB si conclude con un'appendice che prova a dare una lettura degli effetti dei bonus fiscali sulla tendenza del settore delle costruzioni in Italia confrontandola con quella degli altri Paesi UE.

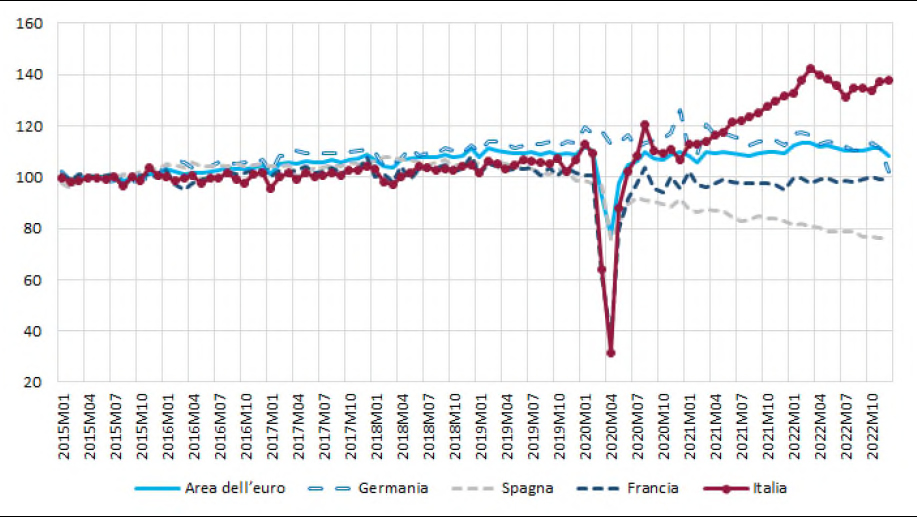

La produzione delle costruzioni in Italia, dopo la flessione di quasi otto punti percentuali nel 2020, per la crisi pandemica, ha registrato nel 2021 un balzo di oltre il 25%. Nel 2022 la produzione ha rallentato, ma comunque su un ritmo elevato (12,5 per cento); l’incremento dell’attività edile registrato in Italia l’anno scorso è stato in controtendenza rispetto alla dinamica negativa di Spagna e Germania (-7,3 e -1,5 per cento, rispettivamente) e di intensità maggiore rispetto alla crescita registrata in Francia (1,3 per cento) e nella media dell’area euro (2,2 per cento).

All’elevato volume di attività edile in Italia ha fatto riscontro un marcato incremento dell’input di lavoro. Le ore lavorate nel comparto delle costruzioni in Italia sono aumentate nel 2021 di circa il 20,0 per cento, un’espansione superiore di oltre sei punti percentuali a quella della Francia e di oltre tre volte quella dell’area dell’euro. Nel 2022 è proseguita la tendenza in aumento in Italia ma in deciso rallentamento (al 7,9 per cento) rispetto al 2021 La sostenuta dinamica occupazionale dell’edilizia in Italia si caratterizza però per forti squilibri tra domanda e offerta di lavoro, in quanto le costruzioni sono uno dei settori in cui è maggiore la quota di posti vacanti rispetto alle posizioni lavorative occupate.

Di seguito il grafico che evidenzia i volumi della produzione nel comparto delle costruzioni (volumi; numeri indice 2015=100).

Facendo un raffronto tra investimenti residenziali (che hanno utilizzato il Superbonus) e quelli in fabbricati e opere pubbliche(non interessati dal Superbonus), secondo l'UPB nel 2022, quando i flussi di lavori finanziati con il Superbonus hanno fortemente accelerato, gli investimenti in abitazioni sono aumentati (10,3 per cento) meno di quelli in costruzioni non residenziali (12,9 per cento).

Secondo l'UPB, il rafforzamento dell’accumulazione residenziale nel confronto con gli altri investimenti dell’edilizia si è manifestato soltanto nel 2021, mentre l’anno scorso non si sarebbe evidenziata una discontinuità riconducibile all’incentivo.

Documenti Allegati

Memoria

IL NOTIZIOMETRO