Superbonus e bonus edilizi: dal Fisco i veri numeri su cessioni e frodi

In audizione alla Camera dei Deputati il direttore dell'Agenzia delle Entrate illustra tutti i numeri che riguardano la cessione dei bonus edilizi e le frodi fiscali

Da settembre 2021 circolano numeri e affermazioni sulle frodi fiscali che riguardano l'utilizzo dei vari bonus previsti negli ultimi anni (Superbonus, Bonus facciate, Ecobonus, Sismabonus, Bonus locazioni e Bonus casa).

Frodi fiscali: i dati dell'Agenzia delle Entrate

Numeri e affermazioni smentite già a febbraio 2022 nel corso della prima audizione al Senato sul disegno di legge di conversione del Decreto Legge n. 4/2022 (Decreto Sostegni-Ter), del direttore dell'Agenzia delle Entrate, Ernesto Maria Ruffini.

Un'audizione servita per fare il punto della situazione relativa alle frodi fiscali e che aveva smentito completamente alcune dichiarazioni delle forze di Governo in quel momento in carica.

Un nuovo aggiornamento arriva dal direttore dell'Agenzia delle Entrate nel corso dell'audizione informale in VI Commissione alla Camera, nell'ambito dell'esame del disegno di conversione del Decreto-Legge 16 febbraio 2023, n. 11 (Decreto Cessioni).

Un'audizione servita per fare il punto della situazione relativa alle modifiche apportate dal Decreto Cessioni e che ha riepilogato tutto il percorso correttivo dell'art. 121 del Decreto Legge n. 34/2020 (Decreto Rilancio) a partire proprio dal Decreto Sostegni-ter.

Le parti più interessanti dell'audizione hanno riguardato:

- l’entità del fenomeno della circolazione dei crediti;

- il dettaglio dei bonus edilizi residui:

- delle imprese operanti nel settore delle costruzioni;

- delle banche e delle società del gruppo;

- delle compagnie di assicurazione;

- la capacità delle banche e delle compagnie di assicurazione di assorbire i bonus edilizi in compensazione tramite modello F24;

- le frodi e le attività di contrasto e prevenzione.

L'entità dei crediti ceduti

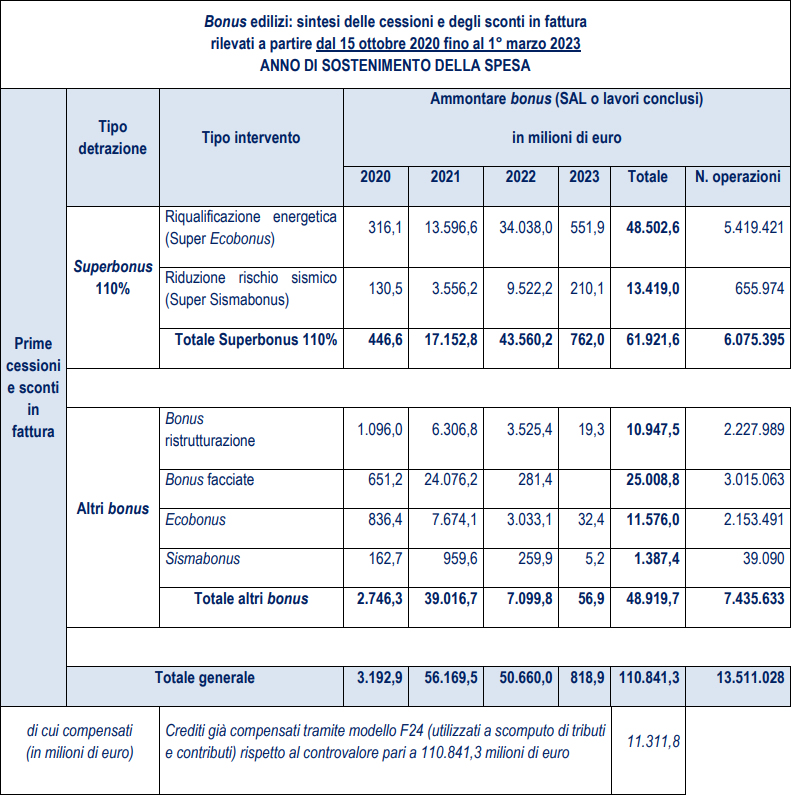

Nella tabella che segue l'Agenzia delle Entrate ha elencato, suddividendoli per anni, i dati delle "prime cessioni" e degli sconti in fattura comunicati e rilevati sulla Piattaforma all'1 marzo 2023, distinti per tipologia di detrazione e di intervento, con l’indicazione dell’ammontare complessivo dei crediti compensati tramite modello F24.

Il Fisco ricorda che le prime cessioni e gli sconti in fattura dei bonus edilizi relativi alle spese sostenute nel 2022 potranno essere comunicati entro il 31 marzo 2023. Pertanto, il dato definitivo potrà essere reso disponibile solo nella prima decade di aprile 2023, quando i dati saranno stati caricati sulla Piattaforma.

Il dettaglio dei bonus residui

In relazione ai soggetti con codice ATECO principale appartenente alla sezione “F – Costruzioni”, alla data del 1° marzo 2023, i bonus edilizi in capo a tali imprese ammontano complessivamente a 20.391 milioni di euro, pari a circa il 18,4% del totale.

Relativamente al sistema bancario, risultano bonus edilizi acquistati dal 15 ottobre 2020 e detenuti al 1° marzo 2023 pari complessivamente a 51.297,40 milioni di euro, pari a circa il 46,3 per cento del totale (anche in questo caso il Fisco ricorda di non possedere ancora i dati relativi agli impegni assunti dalle banche in corso di lavorazione, non ancora comunicati alla Piattaforma).

I bonus edilizi acquistati dalle compagnie di assicurazione dal 15 ottobre 2020 e detenuti al 1° marzo 2023 ammontano a 4.527,90 milioni di euro.

La capacità di assorbimento dei bonus edilizi

Esaminando i dati dei modelli F24 presentati nel 2022, secondo l'Agenzia delle Entrate le banche avrebbero una capacità di acquistare e assorbire in compensazione ulteriori bonus edilizi su base annua, in media, pari a:

- 6,9 miliardi di euro per ciascuno degli anni dal 2024 al 2026 (debiti ricorrenti 20,4, meno rata media anni 2024/2026 bonus edilizi 9,8, meno crediti ricorrenti 3,7);

- 15 miliardi di euro per ciascuno degli anni dal 2027 al 2031 (debiti ricorrenti 20,4, meno rata media anni 2027-2031 bonus edilizi, 1,7 meno crediti ricorrenti 3,7).

La suddetta rappresenta la capacità di assorbimento dell’intero sistema bancario e, quindi, risulta differenziata con riferimento alle singole banche.

Per quanto concerne le compagnie di assicurazione, queste avrebbero una capacità di acquistare e assorbire in compensazione ulteriori bonus edilizi su base annua, in media, pari a:

- 10,2 miliardi di euro per ciascuno degli anni dal 2024 al 2026 (debiti ricorrenti 13,5, meno rata media anni 2024/2026 bonus edilizi 1,0, meno crediti ricorrenti 2,3);

- 11,2 miliardi di euro per ciascuno degli anni dal 2027 al 2031 (debiti ricorrenti 13,5, meno crediti ricorrenti 2,3), tenuto conto che, per tale periodo, le rate dei bonus edilizi attualmente in capo alle compagnie di assicurazione sono pressoché trascurabili.

Relativamente alla assicurazioni, l'Agenzia delle Entrate evidenzia che:

- quelle che finora hanno acquistato e mantenuto in portafoglio bonus edilizi sono in numero contenuto rispetto al totale (15 compagnie su 120 soggetti con debiti ricorrenti annui maggiori di 5 milioni di euro) e nessuna ha esaurito la capacità di acquistare e compensare bonus edilizi;

- alcune compagnie di rilevanti dimensioni, pur avendone in teoria la capacità, non risultano finora aver acquistato e mantenuto in portafoglio bonus edilizi;

- anche le compagnie di assicurazione potrebbero cedere i bonus edilizi acquistati ad altri soggetti qualificati (banche, società appartenenti a gruppi bancari e intermediari finanziari).

Le frodi e le attività di contrasto e prevenzione

Arriviamo adesso alla parte più interessante dell'audizione, quella relativa alle frodi fiscali nella quale rileviamo i seguenti dati.

Del totale di 9 miliardi di frodi fiscali sono stati distinti:

- 3,7 miliardi di crediti oggetto di sequestri preventivi riferiti a casistiche precedenti il Decreto Legge n. 157/2021 (Decreto Antifrode);

- 2,1 miliardi di crediti sospesi e scartati direttamente dalla cessione crediti dell'Agenzia delle Entrate;

- 3,2 miliardi di crediti individuati come fittizi e oggetto di indagini.

| Tipologia bonus |

% crediti irregolari

|

Totale euro irregolari

|

| Bonus facciate |

58%

|

5.220.000.000,00

|

| Ecobonus ordinario |

23%

|

2.070.000.000,00

|

| Sismabonus ordinario |

8%

|

720.000.000,00

|

| Superbonus |

5%

|

450.000.000,00

|

| Bonus locazioni |

5%

|

450.000.000,00

|

| Ristrutturazione |

1%

|

90.000.000,00

|

Considerato l'investimento complessivo in superbonus di 70 miliardi di euro circa, i 450 milioni di possibili frodi rappresentano appena lo 0,64%.

Documenti Allegati

Audizione

IL NOTIZIOMETRO