Superbonus e variazione catastale: come, quando e perché

La Legge di Bilancio 2024 ha previsto, anche se sarebbe meglio dire confermato, l’obbligo di variazione catastale per le unità immobiliari soggette ad interventi di superbonus

Con l’art. 1, comma 86, della Legge 30 dicembre 2023, n. 213 (Legge di Bilancio 2024), il Legislatore ha disposto, o meglio confermato, che al termine dei lavori agevolati dalle detrazioni fiscali di cui all’art. 119 del D.L. n. 34/2020 (il superbonus) occorre trasmettere all’Agenzia delle Entrate la conseguente variazione catastale con aggiornamento della relativa rendita.

Indice degli argomenti

I riferimenti normativi

Così come disposto al citato comma 86, il riferimento sono le “unità immobiliari oggetto degli interventi di cui all’articolo 119 del decreto legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77”, sulle quali l’amministrazione finanziaria verificherà se assolto l’adempimento di cui all’ art. 1, commi 1 e 2, del Decreto del MEF n. 701 del 19 aprile 1994 “Regolamento recante norme per l'automazione delle procedure di aggiornamento degli archivi catastali e delle conservatorie dei registri immobiliari”.

L’art. 1, comma 1, del citato DM n. 701/1994, fatta esclusione per le nuove costruzioni, ai fini della dichiarazione di variazione dello stato dei beni, riporta all’art.20 del R.D. 652/1939, convertito con modifiche dalla Legge 1249/1939 e sostituito dall’art. 2 del d. Lgs 514/1948. Il successivo comma 2 dispone che tali dichiarazioni contengano dati e notizie finalizzati all’attribuzione della rendita catastale, proposta dal dichiarante mediante attribuzione della categoria, classe per le unità a destinazione ordinaria, previo aver riportato, per ogni unità immobiliare, i dati di superficie.

Le categorie catastali

Nel caso specifico resta inteso che tutte le unità immobiliari interessate dai lavori di efficientamento energetico o sismabonus, con o senza realizzate variazioni planimetriche, ampliamenti, ecc, debbano rientrare a fine lavori nella categoria “A”, con esclusione delle categorie A1 (abitazioni di tipo signorile), A8 (abitazioni in ville) e A9 se chiuse al pubblico (Castelli, palazzi di eminenti pregi artistici o storici), e se trattasi di Onlus, Organizzazioni di Volontariato e Associazioni a Promozione Sociale nelle categorie B1 (Collegi e convitti, educandati; ricoveri; orfanotrofi; ospizi; conventi; seminari; caserme), B2 (Case di cura ed ospedali senza fine di lucro) e D4 (Case di cura ed ospedali con fine di lucro).

Variazioni prive di modifica planimetrica

Sulla base di quanto disciplinato al citato comma 86, art. 1, della Legge di Bilancio 2024, occorre conoscere quali siano le variazioni assoggettate a trasmissione, soprattutto nei casi in cui i lavori non abbiano comportato modifiche planimetriche o di altro genere o siano stati realizzati i soli interventi consistenti nella sostituzione degli impianti di climatizzazione invernale, degli infissi esistenti, nell’installazione dell’impianto fotovoltaico e/o dell’impianto solare termico, così come se collocato un sistema di isolamento termico a cappotto.

Il software Docfa, com’è noto, è lo strumento attraverso il quale il professionista elabora il file contenente dati ed elaborati grafici, e attraverso compilazione guidata consente di determinare la rendita catastale dell’unità immobiliare con assegnazione della categoria, della classe e indicazione della consistenza espressa in metri quadrati.

Ai sensi del decreto del MEF n. 701/1994 e ulteriore normativa in tema di catasto, vige il principio secondo il quale è previsto l’obbligo di aggiornamento della planimetria nell’ipotesi di variazioni incidenti sulla consistenza, categoria e classe dell’unità immobiliare, cioè sulla determinazione della rendita catastale.

Laddove non realizzata alcuna modifica planimetrica, l’unità immobiliare è soggetta a denuncia in uno o più dei seguenti casi:

- se realizzato il sistema di isolamento termico a cappotto, tenuto conto della maggiorazione dello spessore dei muri, varia la planimetria e varia il prospetto da compilare nella procedura docfa (Modello 1N), lo stesso intervento, inoltre, quasi sempre ha inciso nel diminuire la larghezza/profondità, quindi l’area, delle superfici accessorie di balconi, giardini, cortili;

- se modificata la dotazione impiantistica dell’immobile, ad esempio installando l’impianto fotovoltaico e/o l’impianto solare termico e/o sostituendo gli impianti di climatizzazione vengono a mutare le caratteristiche, questo anche nel caso in cui dismesso un sistema centralizzato per essere rifatto (compilazione Modello 1N parte I) o se sostituito con impianti autonomi (compilazione Modello 1N parte II), e così via.

Simulazione procedura Docfa

La prima schermata che appare dopo aver creato il “file” di lavoro:

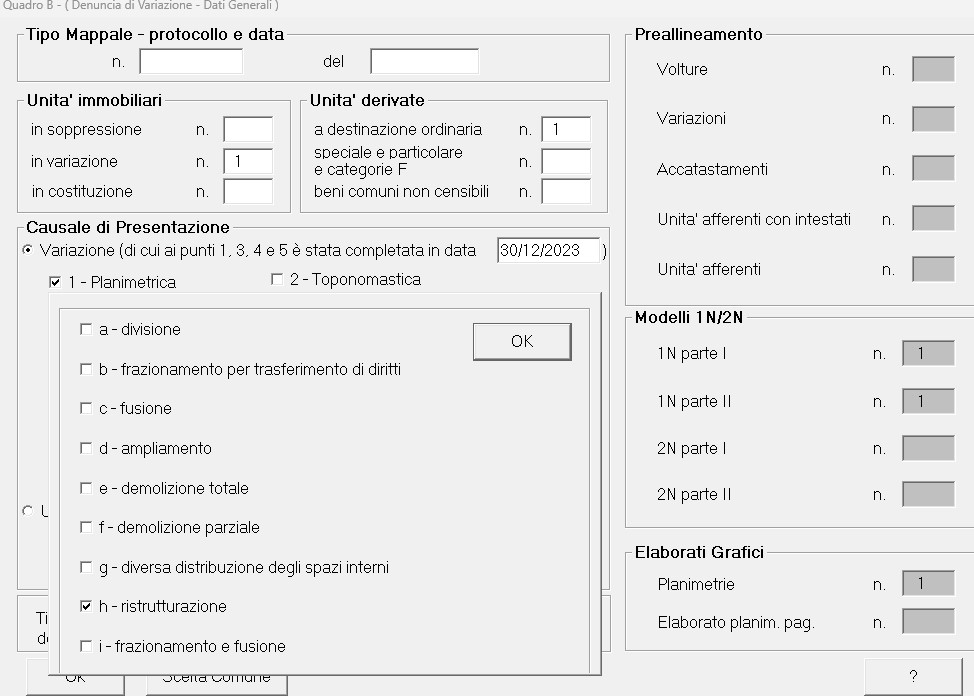

Dati generali: stiamo variando un subalterno a destinazione ordinaria, la modifica è stata completata in data non anteriore a giorni trenta rispetto all’invio della variazione, indico sia avvenuta il 30/12/2023.

Va sempre ricordato che: “Il termine di presentazione delle dichiarazioni al catasto è fissato in trenta giorni dal momento in cui i fabbricati sono divenuti abitabili o servibili all’uso cui sono destinati o comunque decorrenti dalla data di ultimazione della variazione nello stato per le unità immobiliari già censite.” (Fonte Agenzia delle Entrate)

Causale: premesso sia stata variata la sola impiantistica e collocato il sistema a cappotto potrà essere spuntata la modifica “planimetrica” alla voce “ristrutturazione” rientrandovi gli interventi in questione, seppur dal punto di vista urbanistico- edilizio sono meglio classificati nel regime della manutenzione straordinaria.

Compilate le schermate successive con l’inserimento dei dati dell’unità immobiliare, del dichiarante e la relazione tecnica, si inserisce l’elaborato grafico, cioè la planimetria all’interno della quale riportati i poligoni per la determinazione delle superfici e del successivo classamento, segue la compilazione guidata del Modello 1N, parte prima e parte seconda.

Nel Modello 1N, parte prima, riferito allo intero immobile sarà il riquadro F “Caratteristiche costruttive del fabbricato” quelle nel quale indicare:

- Strutture portanti verticali: muratura – cemento armato – ferro – prefabbricate – altro o tipiche del luogo

- Copertura: a terrazza praticabile - a terrazza non praticabile – a tetto;

- Tamponature: Muratura – pannelli prefabbricati – facciate continue in vetro e metallo – muratura intercapedine isolante – altro o tipiche del luogo.

Il punto “3. Tamponature: altro o tipiche del luogo” consente di inserire l’eventuale collocazione dell’isolamento termico, lo stesso ripreso anche nella voce “muratura intercapedine isolante” che sarà spuntata anche se l’unità immobiliare sia stata interessata da lavori consistenti nell’insufflaggio.

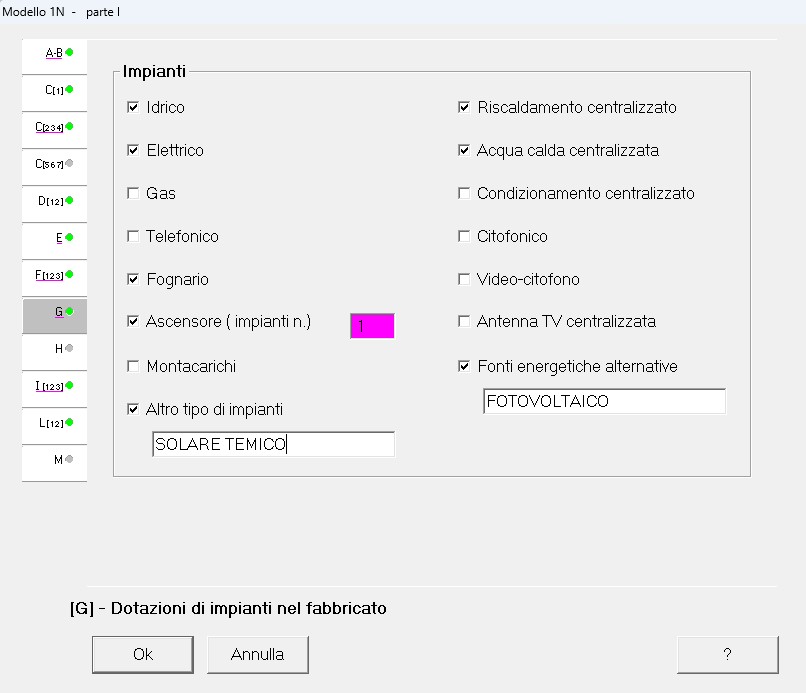

È il riquadro G “Dotazione di impianti nel fabbricato” che consente indicare la presenza degli impianti, ma nel Modello 1N parte prima saranno quelli di tipo centralizzato, ovvero installati sulle parti comuni dell’edificio, tra questi:

- se è stato installato un impianto solare termico per la produzione di acqua calda sanitaria nella casella “altro tipo di impianti” sarà riportato “solare termico”, lo stesso dicasi se installato l’impianto fotovoltaico spuntando la casella “Fonti energetiche alternative”.

La medesima procedura si ripete per quanto concerne il Modello 1N parte seconda, con espresso riferimento alla specifica unità immobiliare.

Differenza tra Rendita Catastale precedente e aggiornata

Prendiamo come esempio una unità immobiliare che precedentemente l’intervento aveva una Rendita Catastale pari a € 332,60 e che con le modifiche apportate diventa € 358,84, o il caso diverso di una unità immobiliare che, invece, non vedrà mutare l’importo della medesima, si noterà un sottile, ma importante, fattore:

- nel caso in cui la Rendita Catastale preesistente risalga all’orginario accatastamento del bene o a una variazione eseguita anni addietro, a seguito della compilazione del docfa consistente nell’inserimento degli interventi visti nella simulazione (isolamento termico e impianti) la stessa sarà aggiornata, quindi passerà da €332,60 a €358,84;

- nel caso, invece, in cui la Rendita Catastale preesistente risalga a periodi più recenti, ad esempio perché scaturita da un inserimento di planimetria mancante redatto in occasione dell’inizio dei lavori di cui al Superbonus, e così via, si constaterà che pur inserendo i nuovi interventi, ovvero i medesimi visti nella simulazione (isolamento termico e impianti) la stessa Rendita Catastale non subirà modifica, se era € €332,60, tale resterà .

Rendita Catastale: rivalutazione

In conclusione ne diviene che, pragmaticamente, gli interventi aventi a oggetto l’agevolazione Superbonus a seguito dei quali non modificate le superfici e non realizzate modifiche interne, con il recente comma 84 articolo 1 della Legge di Bilancio 2024, laddove si debba adempiere alla variazione catastale, seppur, come visto, vi sia incidenza dal punto di vista delle caratteristiche costruttive del fabbricato e/o della dotazione di impianti, dal punto di vista catastale non comporteranno alcuna variazione della rendita nel caso in cui l’unità immobiliare sia stata, più recentemente, oggetto di una precedente denuncia.

A questo punto, quindi, emergerebbe che il contenuto del citato comma 86, ovvero la necessità della variazione catastale al termine degli interventi di efficientamento energetico ma “ove prevista” residui tale “ove prevista” ai fini dell’aggiornamento della rendita catastale, quale base per la determinazione del reddito imponibile soggetto alle imposte e alle sovraimposte ai sensi dell’art.23 del Regio Decreto 652/1939, in una più ampia visione rispetto a quella inerente le caratteristiche e le dotazioni impiantistiche dell’immobile, consistendo, invece, in una vera e propria rivalutazione della stessa.

La mancata presentazione della variazione

Nel caso in cui si abbia una unità immobiliare variata più recentemente, come nel superiore esempio, quindi senza modifica alcuna di rendita catastale laddove si verifichi quanto all’art.1 della Legge di Bilancio 2024 comma 87: “Nei casi oggetto di verifica di cui al comma 86 per i quali non risulti presentata la dichiarazione, l’Agenzia delle entrate può inviare al contribuente apposita comunicazione ai sensi dell’articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190” comunicazione secondo la quale previsto semplificare gli adempimenti, stimolare l'assolvimento degli obblighi tributari e favorire l'emersione spontanea delle basi imponibili, da riscontrarsi, certamente, con la dimostrazione della mancata mutazione di quell’importo sulla base del quale versare le imposte.

IL NOTIZIOMETRO